花旗于美东时间1月14日盘前发布2025年第四季度财报,每股收益超预期,营收略逊预期。数据显示,营收为198.7亿美元,同比增长2.1%,但较市场预期低5.8亿美元;非GAAP每股收益为1.81美元,较市场预期高出0.19美元。

花旗Q4营收增长主要得益于银行、资金服务、美国个人银行及财富管理业务的贡献,但被“其他所有”业务的下滑所部分抵消。若剔除与俄罗斯相关的特殊项目影响,营收实际增长8%。

本季度信贷损失准备为22亿美元,主要由22亿美元的净信贷损失以及因净贷款活动增加而额外计提的3000万美元贷款损失拨备(ACL)所驱动,贷款质量变化部分抵消了该影响。

净信贷损失较去年同期下降2%,主要由于美国个人银行业务的改善,但遗留业务板块的损失增加在很大程度上抵消了这一改善。

去年同期的信贷损失准备为26亿美元,其中包含22亿美元的净信贷损失以及因净贷款活动增加和宏观经济前景变化而计提的3.51亿美元拨备。

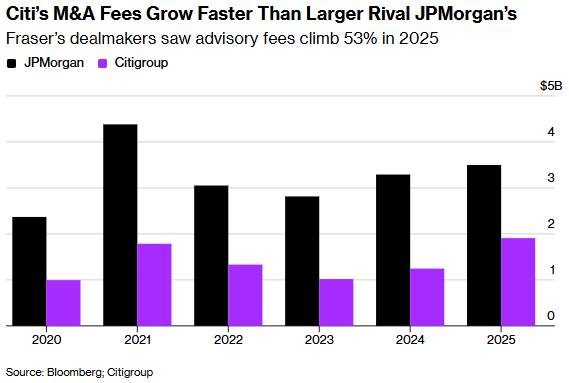

值得注意的是,经历多年落后于华尔街同行后,花旗集团的交易撮合业务正迎头赶上。

在首席执行官简·弗雷泽的带领下,该行第四季度财务咨询费大幅增长84%,推动全年并购业务收入同比增长超五成,创下历史纪录。根据周三发布的财报,这一业绩表现明显优于其更大竞争对手摩根大通(JPM.US),后者2025年此项业务仅增长6%。

长期以来难以跻身顶级投行之列的花旗,正通过业务重组实现突破。弗雷泽于2024年从摩根大通招揽的投行业务主管维斯·拉加万,目前正着力重建花旗的投资银行业务版图。第四季度,该行投行业务总费用(包括债务与股权承销以及并购咨询)增长超三分之一,达到12.9亿美元,但仍逊于摩根大通的23.5亿美元。

整体而言,投行业务收入增长与全球资金服务业务的强劲表现,共同推动花旗调整后每股收益达到1.81美元,较分析师平均预期高出近20美分。这家总部位于纽约的银行的有形普通股回报率(衡量盈利能力的关键指标)亦超出市场预期。

掌舵近五年的弗雷泽持续从摩根大通和美国银行引入高管,以帮助关键部门实现转型、扭转花旗的落后局面并提升竞争力。去年该行迎来期盼已久的里程碑——自2018年以来市值首次超过资产账面价值。作为信任投票,董事会同时授予弗雷泽董事会主席职务。

在投入巨资满足监管要求以改进内部系统后,花旗正着手控制成本。据周一报道,该行本周将裁员1000人。在解决技术与数据问题以及剥离墨西哥零售业务后,今年仍需进一步缩减员工规模以实现其人力成本目标。

此外,花旗第四季度固定收益交易收入达34.6亿美元,超出分析师预期;股票交易收入10.8亿美元,略低于预期。整体市场收入较去年同期下降1%。

尽管本周因前总统特朗普要求将信用卡费用上限设为10%而导致股价受挫,花旗表示其品牌信用卡收入仍增长5%。去年七月,该部门推出的Strata Elite信用卡正致力于与摩根大通和美国运通的高端产品竞争。

由弗雷泽另一员外部大将安迪·西格领衔的财富管理业务,本季度依托私人银行与Citigold服务收入则增长7%。