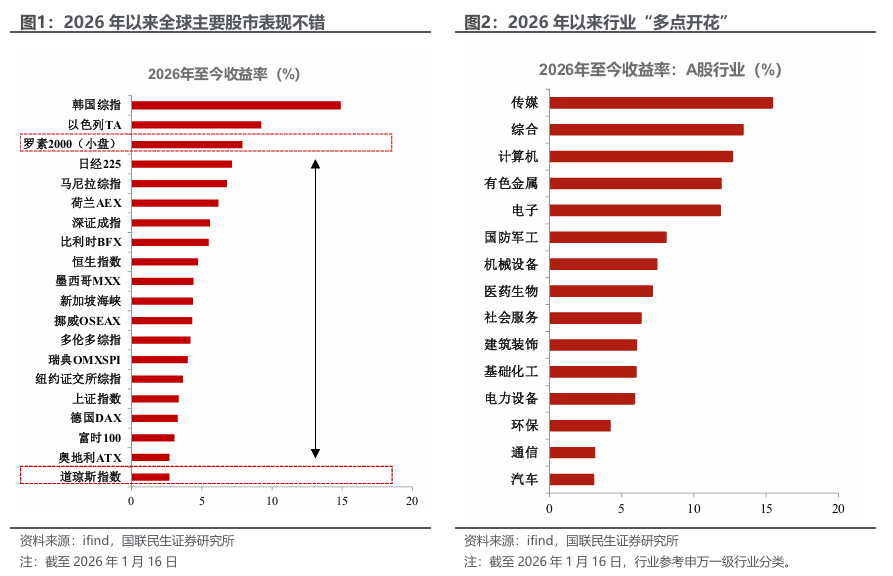

年初“躁动”的时节,美国却跑输了全球。开年以来的行情呈现出两个特点:一方面,国际局势风云变幻也无法挡住资产价格的上涨,全球主要股市几乎出现了“无差别上涨”:日本、韩国,新加坡等股市都刷新历史新高,上证指数也创10年新高;而另一方面,美国资产的表现却近年少见:大盘股明显落后,反而是小盘股表现亮眼。前者自然体现的是年初流动性的宽松、情绪的高涨,而后者则透露出即便如此,资金也是有偏好和分化的。那么这波始于流动性的行情会如何分化和演绎?该关注什么信号?

怎么看待今年开年市场的流动性和情绪?我们觉得重点在于区分“大”期望和“小确幸”。

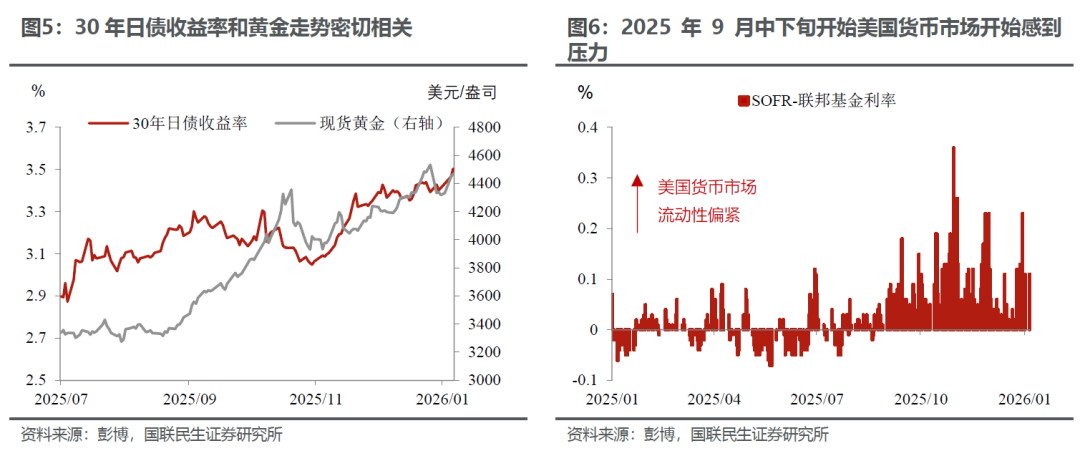

首先是短期催化的“小确幸”——“对比而来”的流动性和情绪的复苏。去年12月在“四巫日”(第三个周五,大量期权和期货到期)之后,市场的交易活跃度明显下滑——在近5年中是下滑最快、幅度最大的(图3)。在市场活跃度下降的时间窗口内,确实出现了流动性风险事件:

芝商所为了控制市场波动,连续上调贵金属期货的保证金比例,加剧了贵金属的“过山车”式行情,与此同时关于国际大行在白银交易中出现较大亏损的报道也有所增多。巧合的是,恰逢去年12月最后一周,美联储密集开展隔夜回购、补充流动性的操作,也给人“出手稳定市场”的错觉。

不过跨年假期之后,交易迅速恢复、流动性回归,市场也相应迎来了一轮较为显著的反弹行情。

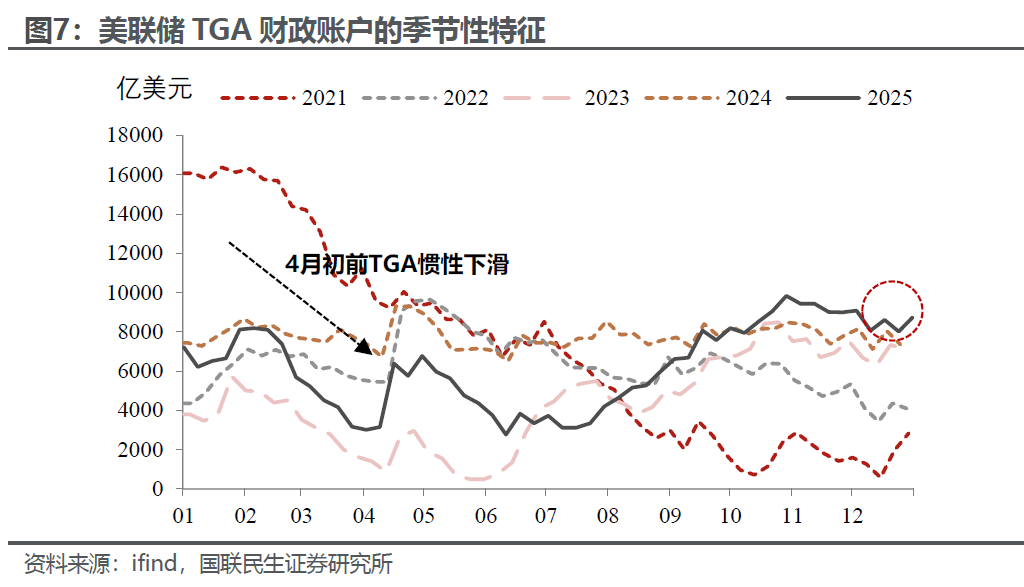

其次是年初流动性偏宽松的“小确幸”。一方面是财政扩张的主线没变,无论是选举年的美国,还是首相上任第一年的日本,抑或是追求“复兴”的欧洲,无论主动还是被动,财政发力的冲动都不小,这一点我们从金、银价格和日本长期国债收益率之间较强的相关性中亦可得到一定印证。

另一方面则是美联储货币政策微调带来的宽松“小确幸”。先不论降息的远景,流动性层面,2025年12月议息会议美联储已经决定启动RMP(储备管理购买):

本质上,这是美联储对之前缩表过度的纠正。和利率工具不同,美联储的量化宽松/紧缩框架推出时间较短、并不成熟,对于最终要达到怎样的规模目标并没有把握,多是根据货币市场的表现来试错,这意味着量化紧缩大概率会“超调”,可能导致货币市场趋紧(例如2025年10月份美国货币市场动荡),然后通过阶段性的扩表来“微调”出合适的资产负债表规模,而这个扩表的措施可以是QE(量化宽松),也可以是RMP(储备管理购买)——后者正是去年12月美联储议息会议确认的措施。

这意味着至少在今年1至4月,美联储会重回扩表,流动性会改善。规模如何?根据美联储的调查,基本的期望规模是未来12月内净购买2200亿美元(相当于扩表2200亿美元)。节奏如何?购买集中在1至4月,而后大幅放缓。

如何评估?扩张的绝对规模确实不能高估,我们预计1至4月平均月度购买规模应该在400亿美元左右(部分月份会更多),这一水平既低于2021年月均购买超过1000亿美元的QE,也比不上2023年3月硅谷银行破产,单月扩表超过3600亿美元的规模。但潜在影响或不能低估,主要体现在两个方面:

一方面,按正常节奏来,今年1月至4月初,美国财政部的TGA账户可能还会释放近4000亿美元的流动性,尤其是考虑到由于去年第四季度政府管关门的影响,当前美国TGA的余额为近5年同期最高(空间大),加上资产端的扩张,短期有望增加至少6000亿美元的流动性(资产端2200亿+TGA释放约4000亿)。

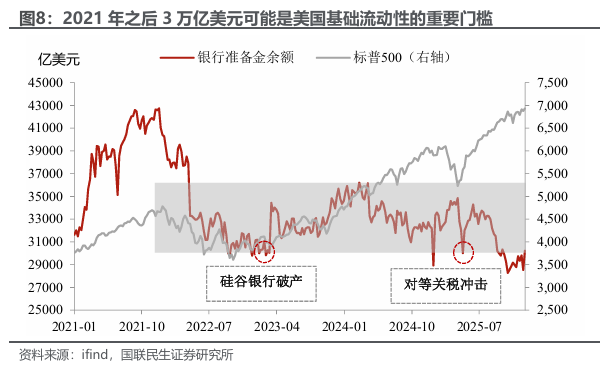

另一方面,可能更重要的是,让基础流动性(银行储备余额)回到市场舒适的规模。我们回顾2020年以来的流动性和市场,3万亿美元似乎是基础流动性的一条“红线”:第一次跌破是2022年底至2023年初,结果在2023年3月出现了硅谷银行破产事件,第二次触及是去年5月初,恰逢对等关税冲击期间,直到去年9月下旬,美国基础流动性再次跌破3万亿美元大关,美国货币市场波动性加大,美联储频繁使用回购等临时性工具补充流动性,最终不得不启用RMP。而通过上述分析,我们认为今年第一季度美国基础流动性重回市场舒适区间或是大概率事件。

最后,则是市场对于宽松的“大”预期,会成为今年市场波动的重要来源。同样是财政和货币方面,财政方面,市场对于以美国为首的发达国家财政大发力还是有较大的期待,例如美国大选年财政的“遐想”:除了减税落地之外,白宫还可能动用资金给居民发钱。但鉴于特朗普2.0在施政过程中的反复特性以及立法程序上的障碍,我们对诸如“发钱计划”之类非常规政策的落地和效果,持谨慎的态度。

货币方面也类似。一方面,市场对于超预期降息(2次以上)、甚至重启QE,仍存期待,但这个过程中,联储主席候选人的反复、控制通胀(预期)的阶段性需求,都可能成为预期阶段性调整的重要来源;另一方面,基于美国会比其他主要经济体(欧洲、日本)更宽松的预期,美元今年或会继续贬值也是基本共识,但是继续贬值并不意味着一直贬值。

基于以上分析,回到流动性和全球资产的复杂关系,我们认为要从两个“环节”去分析市场年内的宏观节奏:一是美联储的宽松力度,二是美元指数的强弱程度。我们可以做出一个基本的划分:

①“美联储流动性宽松+美元贬值”。这是全球资产的“理想情形”,会带来市场大范围上涨的重要基础。

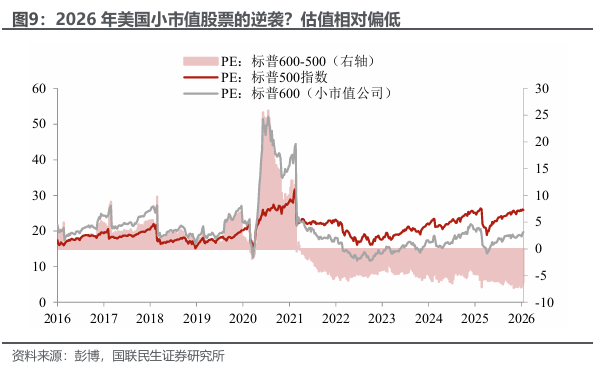

②“美联储宽松+美元加速升值”。这种组合下,可能更有利于美元资产,部分非美资产承压。而在选择美元资产上,美元升值如果伴随着风险偏好的下降,市场可能会选择避开高估值的资产,选择更有安全垫的资产,比如此前估值一直相对偏低,且业绩预期开始改善的小盘股(图9)。

③“美联储紧缩/宽松不及预期+美元贬值”。相对而言可能更有利于非美资产,例如2025年第二季度在滞胀担忧下,美元贬值,港股、A股、商品都有不错的表现(美国出现滞胀风险)。

④“美联储紧缩/宽松不及预期+美元升值”。这是最不理想的情形,风险资产可能会全面承压,比如2022年大部分时间(流动性紧缩)。

对于今年的资产,我们主要围绕两条线:一是以AI为标志的未来产业资本开支什么时候出现减速拐点(这个另行具体讨论);二是上述流动性组合的可能切换:

首先,从短期来看,警惕②的风险。隐患在于当前弱美元的逻辑主要是建立在宽松差异的预期上,暂时还缺乏更加明确的证据、在经济数据或者科技突破上证明非美经济体领先美国(比如去年的DeepSeek时刻),而近期美元在不及预期的经济数据下,跌幅十分有限。

其次,③要出现需要美国滞涨担忧上升。例如失业率进一步提高,以及通胀出现连续的超预期,这需要时间来验证。

最后,今年至少前三季度,④出现的概率相对较小,而且即使出现、持续时间也会比较短。因为整体的基调仍是广义的宽松,问题只是在于预期过度的矫正。而目前市场对于1月降息并没有太多期待,年内降息基准预期是两次。

风险提示:美国经济超预期放缓,导致全球资产价格仍出现显著波动;美联储超预期紧缩,全球风险资产调整。