摘要: 阿里巴巴 将于11月25日美股盘前发布2026财年第二财季(截至2025年9月30止三个月)业绩。扩张阶段的即时零售业务可能继续拖累利润,但云智能、AI业务看点丰富,有望带来信心提振。

上季度回顾

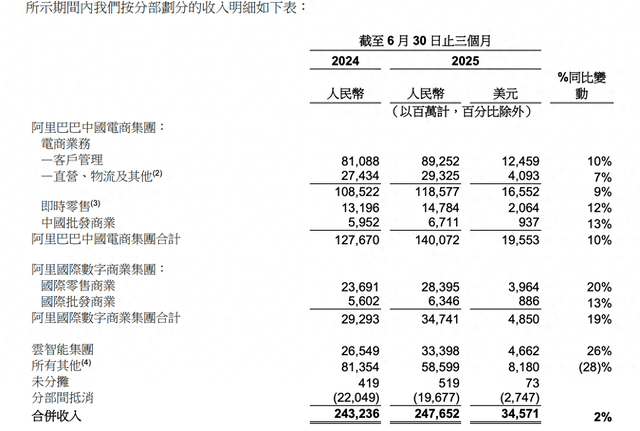

2026财年第一财季,阿里巴巴营收2476.5亿元人民币,同比增长2%,若不考虑高鑫零售等已出售业务,同比增长10%。报告期内,阿里经营利润为349.88亿元(48.84亿美元),同比下降3%,主要是由于经调整EBITA的减少所致。归属于普通股股东的净利润为人民币431.16亿元(60.19亿美元)。净利润为人民币423.82亿元(59.16亿美元),同比增长76%。

本季度预期

按老虎国际APP的数据,分析师普遍预期阿里第二财季总收入2427亿元人民币,每股收益5.487元,息税前利润152.4亿元。云智能与国际业务预计维持较高增速,而核心电商因对即时零售业务的投入导致利润承压。

第二财季主要看点

淘系电商与即时零售的投入与协同

电商板块本季度的核心任务在于提升客户管理收入(CMR)与商家货币化率,市场预期依托“全站推广”和基于确收GMV的基础软件服务费机制,货币化率维持稳健。投入端,即时零售仍处于规模化扩张阶段,单位经济优化尚需时间,机构一致认为这一投入将短期压缩利润率,反映在预测层面的调整后EPS与EBIT同比明显下滑。

行为层面,闪购与本地生活的用户高频场景能够提升淘宝主站的日活与粘性,带动高毛利品类的曝光与转化,提升CMR的确定性。财务层面,营收端受订单驱动与广告技术产品拉动,维持温和增长,利润端投入压力延续至本季度,预计环比或逐步改善取决于单位经济优化与补贴效率提升。

风险点在于行业竞争导致的持续补贴与配送成本抬升,若优化节奏不达预期,将影响利润修复进程;同时需关注宏观消费环境对商家投放与货币化的影响。

云智能的增长动能与AI驱动

云智能集团在上季度收入达到333.98亿元,机构观点指向AI算力与模型服务的高景气延续,预计本季度云收入增速继续高于集团整体,成为抵御其他板块利润承压的重要支点。AI基础设施投入与产品化节奏决定收入的可持续性与毛利结构变化。

业务侧,模型、Embedding与多场景AI应用在企业侧落地带来拉动,结合自研与开放生态的推进,订单结构改善与大客户扩张将形成营收弹性。国内市场份额与算力供给能力同步提升,带来对未来几个季度的增速前瞻性支撑。

需注意在当前阶段,公司优先获取更多用户与应用场景,短期毛利率改善并非首要目标,利润率的提升有赖于规模化与产品结构优化的共同作用。

国际数字商业的稳健与修复

国际板块保持较高增速预期,受跨境零售平台订单增长与供应链效率提升支持。核心驱动在广告与直接销售收入两端的协同,以及物流时效改善提升用户体验与复购。

区域策略方面,东南亚与土耳其等重点市场的差异化打法有助于抵御竞争,维持订单动量。本季度在营收端延续增长势头,对集团的增量贡献具有确定性。

利润端仍受扩张投入影响,经营效率优化是本季度的关键变量,若费用结构控制与转化效率改善兑现,亏损收窄的节奏将优于此前预期。

机构观点

花旗:阿里巴巴股价的任何回调都是加仓机会,重申“买入”评级。

招商证券国际:重申阿里巴巴为首选标的,维持美股目标价204美元。

国信证券:维持对阿里巴巴“优于大市”评级,预计2026财年第二季度(自然年2025年第三季度)收入约2,456亿元,同比增长约4%,经调整EBITA利润率约3.5%。

野村证券:维持阿里巴巴目标价215美元,维持“买入”评级。