中金分析认为,未来1-2个月可能是流动性宽松交易的窗口期,为中外股票、黄金、美债等大类资产提供相对有利的宏观环境。在流动性驱动的市场中,股票等风险资产已经有一轮明显上涨,临近9月初重要庆典,月初中外经济数据集中披露,资产波动率有可能上升,当前市场环境风险与机会并存。

美国:美联储超预期转鸽,暗示9月重启降息,美元流动性或阶段性走向宽松

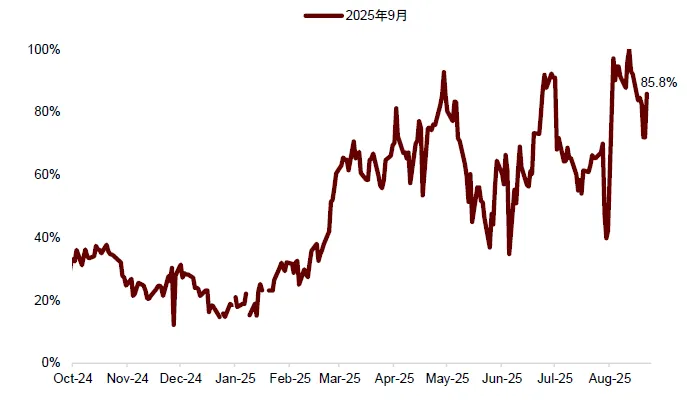

上周五全球央行年会上,美联储主席鲍威尔超预期放鸽,提出需要调整货币政策平衡风险[1],这一表述暗示美联储或于9月FOMC会议上重启降息,市场计入9月降息概率升至86%(图表1)。

图表1:期货市场预期9月美联储降息概率提升至86%

资料来源:Bloomberg,中金公司研究部

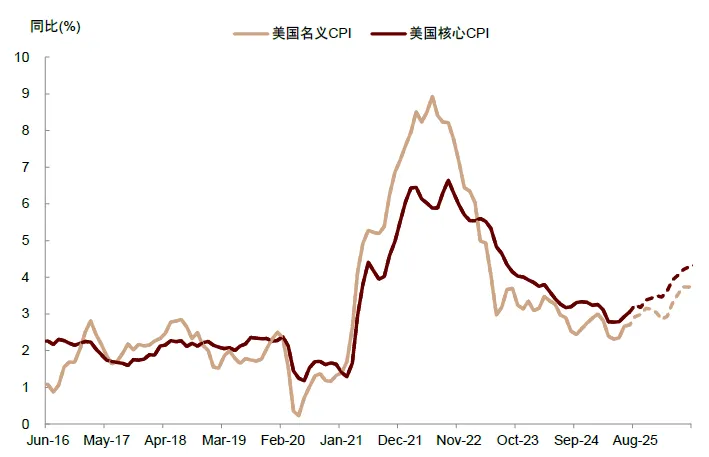

鲍威尔这一转向,说明美联储在“控通胀”与“稳增长”的两难选择之间选择了后者,可以降低美国衰退风险,但增大滞胀风险。我们预期美国通胀已经迎来上行拐点,上行周期会接近一年(图表2)。

图表2:通胀分项模型预测美国通胀未来1年可能继续上行

资料来源:Haver,中金公司研究部

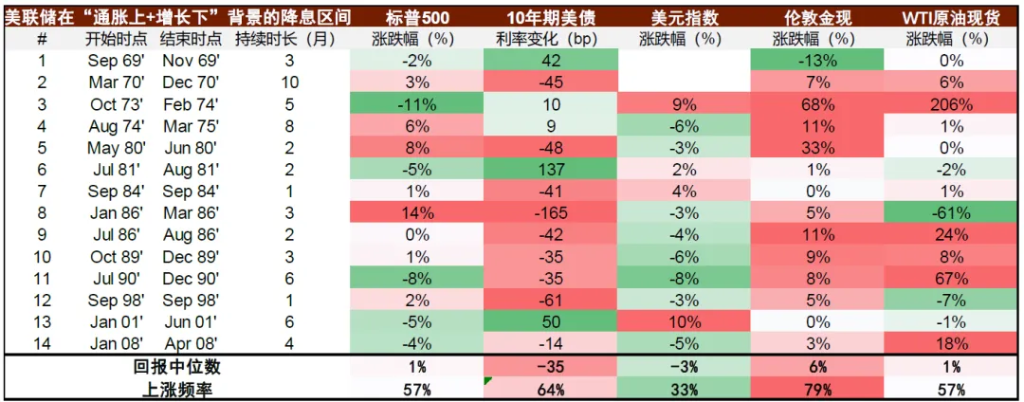

但在未来1-3个月,我们认为投资者难以对通胀上行的持续时间与幅度形成定论,美联储也完全可以把通胀上行解释为“暂时性”现象,可能要等到2025年末或2026年初,通胀持续上涨才能挑战“通胀暂时论”,阻碍美联储降息的节奏与幅度。因此未来一段时间或成为阶段性的美元宽松周期。美联储在“通胀上行+增长下行”背景下降息,历史经验看美元贬值,黄金上涨,美债利率下行,但美股表现较为分化(图表3)。

图表3:美联储在“通胀上行+增长下行”背景下降息,历史经验表明美元贬值,美债利率下行,黄金上涨,但美股表现较为分化

资料来源:Bloomberg,同花顺,中金公司研究部

注:通胀上行为核心CPI同比增速过去6个月移动平均上行区间,增长下行区间为GDP同比增速过去6个月移动平均下行的区间,把通胀上行、增长下行与美联储降息区间取交集,计算资产回报。

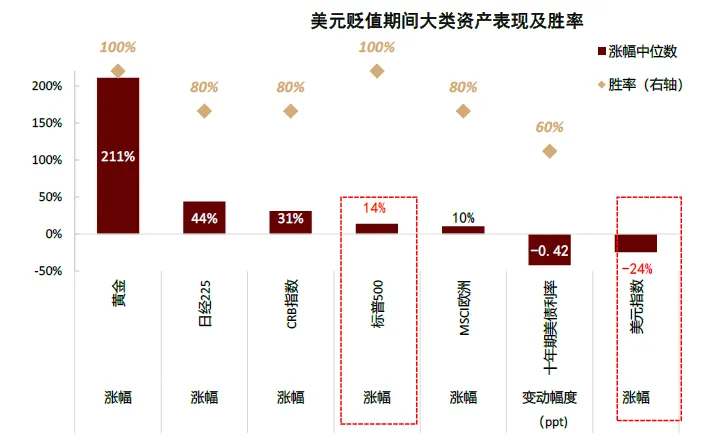

在本轮美联储宽松周期中,通胀前景是最大变数,但对美元下行周期的阻力可能影响有限:如果通胀压力低于我们预期,基本面支持美联储持续宽松,推动美元下行。如果美国通胀反弹,美联储在政治压力背景下坚持降息,或损害美联储独立性与美元信誉,同样支持美元下行。美元下行反映美元流动性宽松,对中外大类资产都有支持,尤其利好非美股票与黄金表现(图表4)。

图表4:美元下行期,黄金、商品、股票趋于上涨,非美股票跑赢美国股票

资料来源:Haver,中金公司研究部

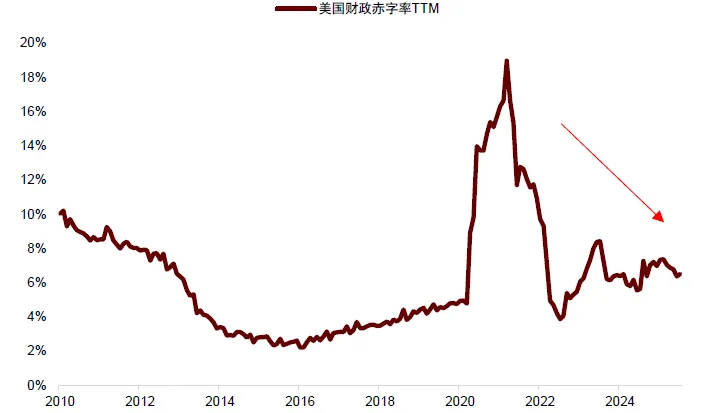

投资者今年一度担忧Q3美债发行压力,我们认为可以适当关注,但可能并非市场主要矛盾,对美元流动性影响有限(《大类资产2025H2展望:秉韧谋新》):由于关税收入改善财务状况,美国财政赤字率正在下行,加速发债的必要性不高(图表5)。

图表5:由于关税收入改善财务状况,美国财政赤字率正在下行,加速发债的必要性不高

资料来源:Haver,中金公司研究部

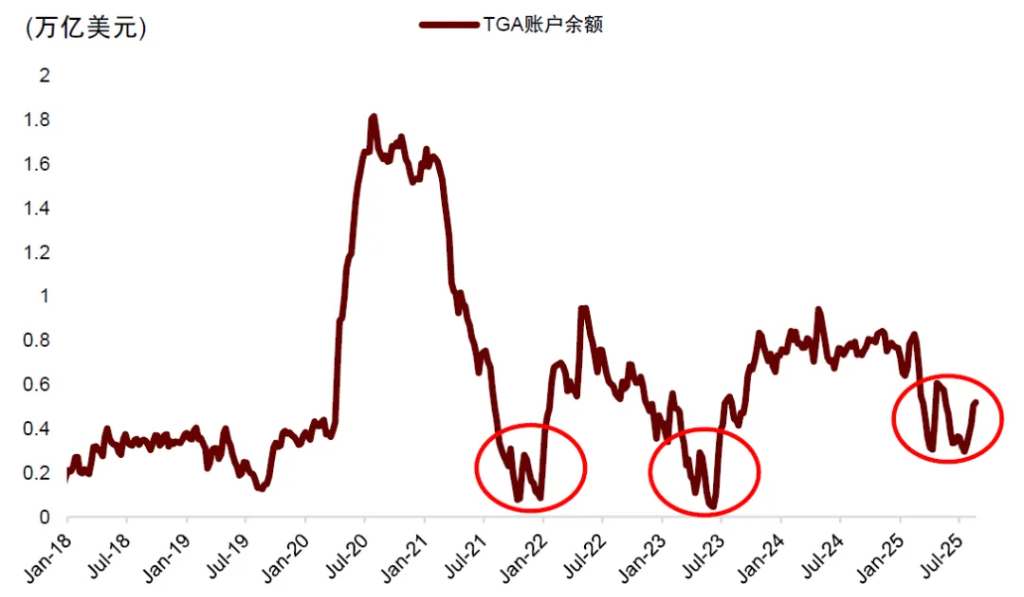

债务上限7月初就早早得以解决,财政部资金补充需求原本就小于以往债务上限时期,且财政部可以逐步发债补充资金缺口,缓解市场压力(图表6)。

图表6:债务上限问题早在 7 月初就得以解决,美国 TGA 账户余额高于以往债务上限时水平,减少了需要发债补充资金的金额

资料来源:Bloomberg,中金公司研究部

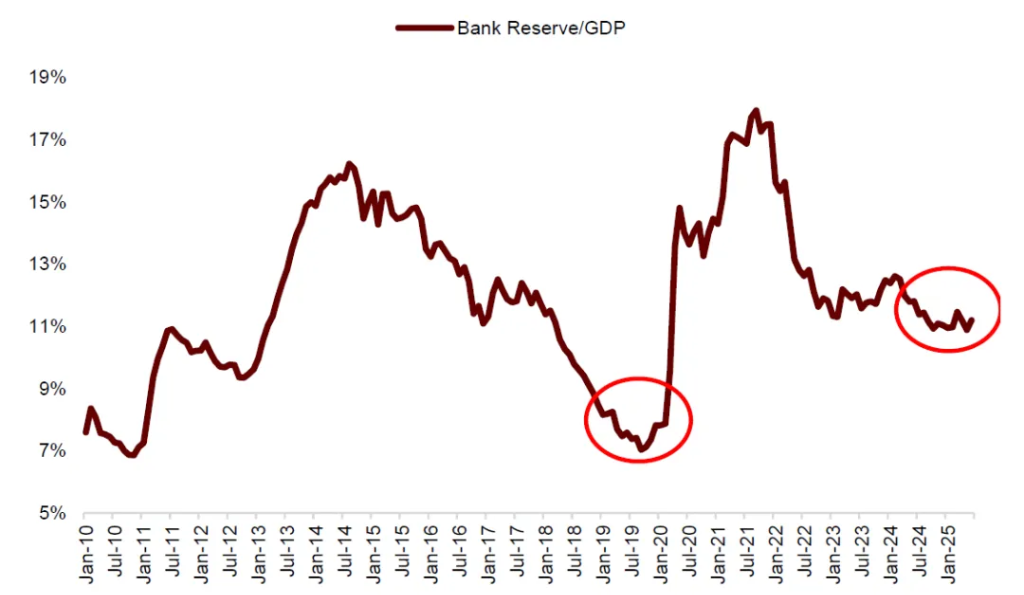

更为重要的是,目前美国市场上流动性仍然充足,银行准备金水平远高于2019年“钱荒”时水平(图表7),且美联储可运用SRF、SLR等流动性工具及时补充流动性。

图表7:美国市场上流动性充足,银行准备金水平远高于2019年“钱荒”时水平,降低流动性风险

资料来源:Haver,中金公司研究部

因此我们认为美债发行风险相对可控,海外宏观风险主要来源是经济基本面与美联储政策。既然美联储已经明确表态,淡化通胀风险,开启降息周期,美元流动性可能阶段性改善,提振风险偏好。

中国:财政靠前发力,宏观流动性向股票市场流动性转化

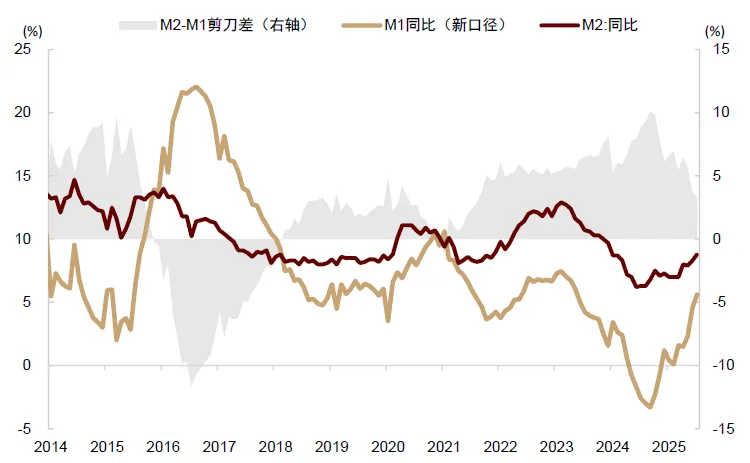

去年“924”之后政府加杠杆,财政发力投放货币(图表8),M1、M2均转为上行(图表9)。叠加去年同期清理手工补息的低基数效应,M1增速从-3%低点迅速反弹至5.6%。宏观流动性持续改善。

图表8:中国近年M2高增,财政发力贡献较多

资料来源:Wind,中金银行组

图表9:M1、M2增速转为上行,M2-M1剪刀差收窄

资料来源:Wind,中金公司研究部

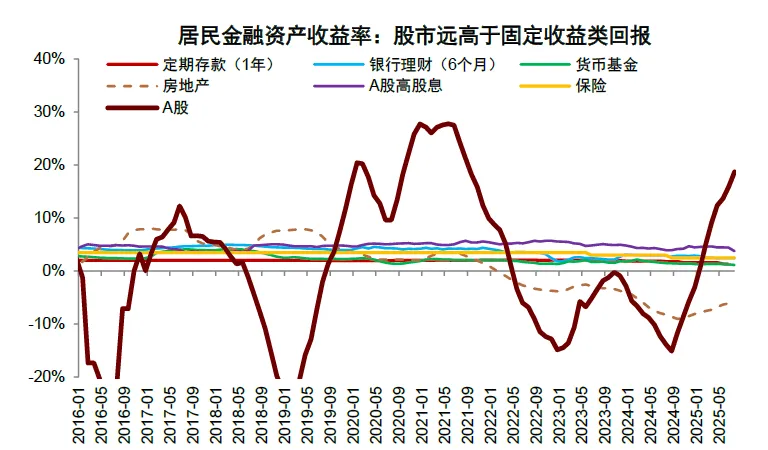

“924”以来政策发力,不仅提升了宏观流动性,更重要的是有效扭转了悲观预期,形成政策看跌期权,降低股市下跌风险。春节期间DeepSeek横空出世,创新药、军工等新型行业也先后迎来“DeepSeek时刻”,则打开市场上行空间。4月份“对等关税”公布后中国股票韧性彰显,随后的三轮中美贸易谈判降低双边关税水平,美国部分对华关税延后实施[2],外部不确定性大大降低。内外因素叠加,让中国股票预期回报明显上升(图表10)。

图表10: 居民金融资产中,股市收益明显提升

资料来源:Wind,中金公司研究部

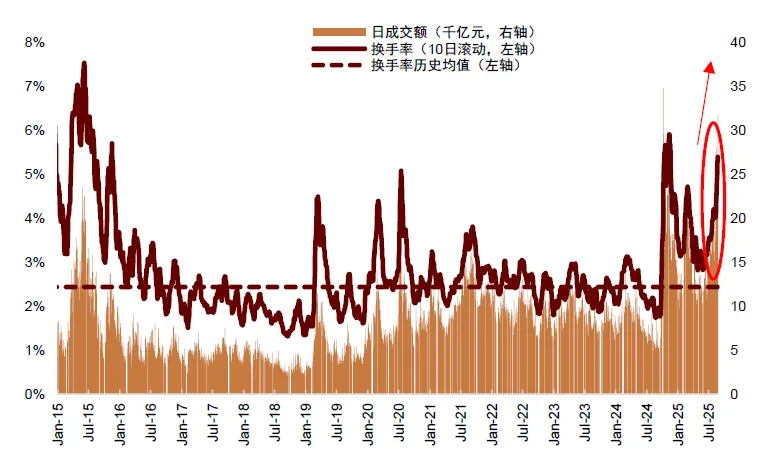

居民财富需要在房市、股市、债市与存款之间进行资产配置,在股票配置性价比上升的同时,低利率环境削弱了债券与存款的吸引力,金融与信用周期下半场削弱了地产的吸引力,资产配置需求导致“存款搬家”进入股市,即宏观流动性向股票市场流动性转化。7月金融数据显示非银存款新增2.1万亿元,为历史次高,且环比远高于季节性。

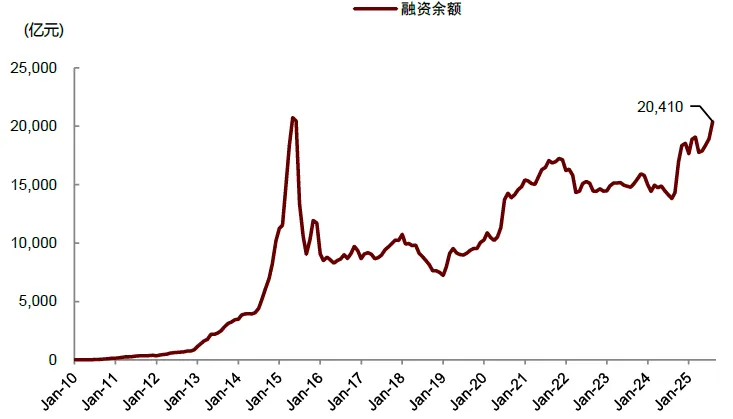

同时,A股日成交金额和换手率大幅提升(图表11),融资余额出现新一轮扩张(图表12)。资金流入推动股市上涨,股市上涨又吸引更多资金流入,股市表现与资金流动形成正反馈,强化了股市上涨趋势。

图表11:A股日成交金额和换手率大幅提升

资料来源:Wind,中金公司研究部

图表12:A股融资余额出现新一轮扩张

资料来源:Wind,中金公司研究部

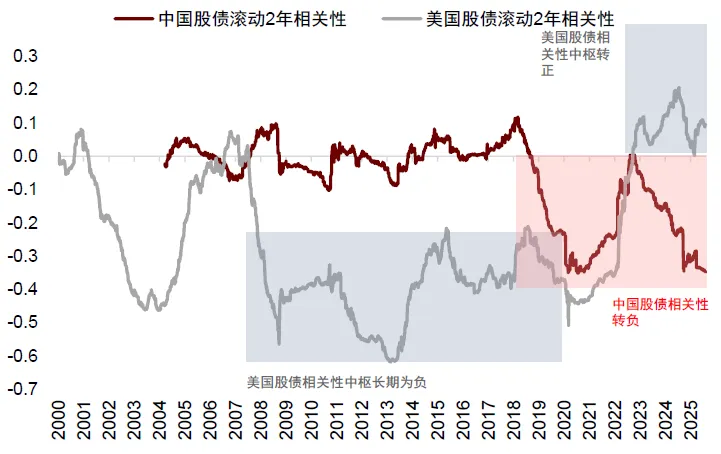

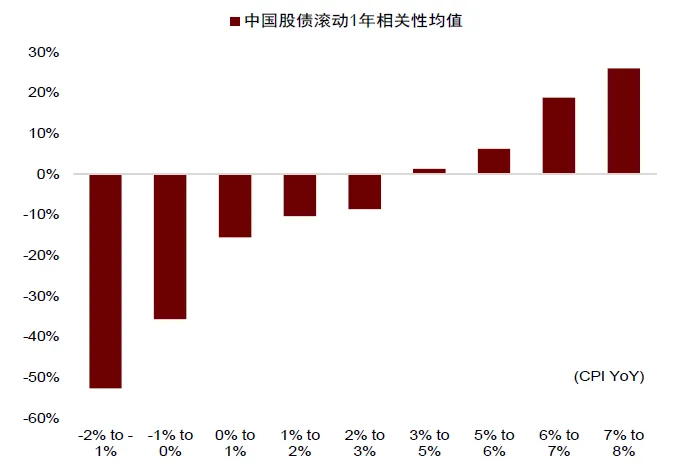

从逻辑上来讲,在流动性宽松时期资金既可能进入股市,也可以进入债市。但在低通胀背景下,中国股债相关性可能长期为负,因此股债之间更容易形成“股债跷跷板”,而非“股债双牛”(图表13-图表14)。

图表13:疫情之后中国股债相关性由正转负

资料来源:Wind,中金公司研究部

图表14:低通胀时期,增长预期主导市场走势,股债相关性下降转负

资料来源:Wind,中金公司研究部

中美流动性共振,形成市场窗口期,风险在于持续性与波动率

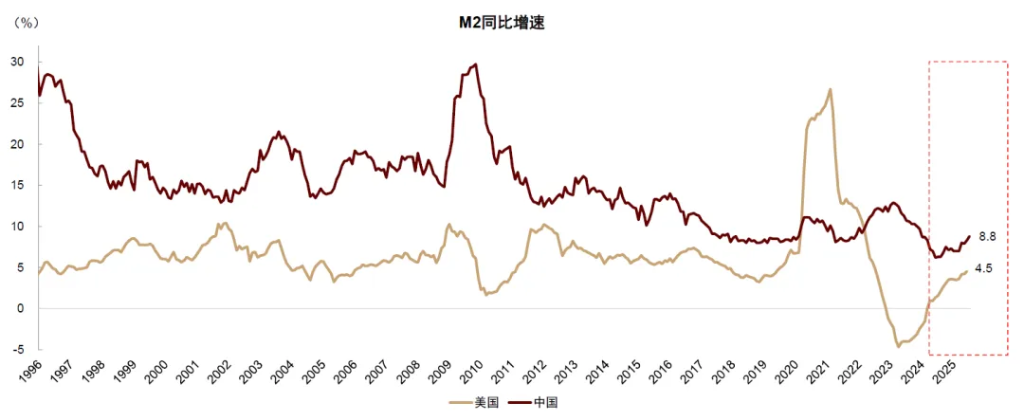

由于美国与中国流动性都边际上趋于宽松(图表15),且距离11月中美谈判下一轮截止日期尚有时日,未来1-2个月可能是流动性宽松交易的窗口期,为中外股票、黄金、美债等大类资产提供相对有利的宏观环境。

图表15:中美M2都在上行,流动性可能同步宽松

资料来源:Wind,中金公司研究部

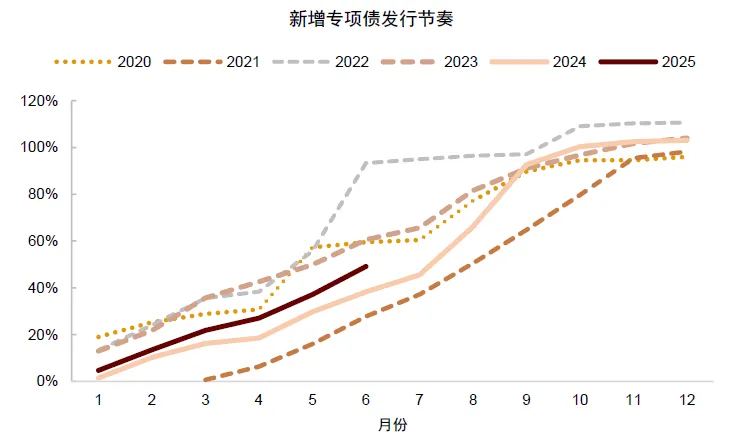

但需要警惕的是,内外流动性同步宽松也可能是阶段性的,行情持续性存在变数:从外部看,如果美国通胀持续上行,最终可能打乱美联储降息与美元流动性宽松节奏。从内部看,今年财政靠前发力,政府债券发行节奏较快(图表16),如果没有进一步刺激政策,政府债券发行节奏可能开始放缓,带动M2与社融迎来下行拐点,宏观流动性转为收紧。

图表16:本年度财政靠前发力,政府债券发行节奏较快

资料来源:Wind,中金公司研究部

此外,在流动性驱动的市场中,股票等风险资产已经有一轮明显上涨,临近9月初重要庆典,月初中外经济数据集中披露,资产波动率有可能上升,当前市场环境风险与机会并存。

资产配置建议:超配A股港股黄金,标配中美债券,低配商品,美股从低配上调至标配

中美流动性环境共振改善,美元大概率进一步下行,对各类资产(股票、债券、黄金、商品)形成利好,建议提升风险偏好,超配中国股票。

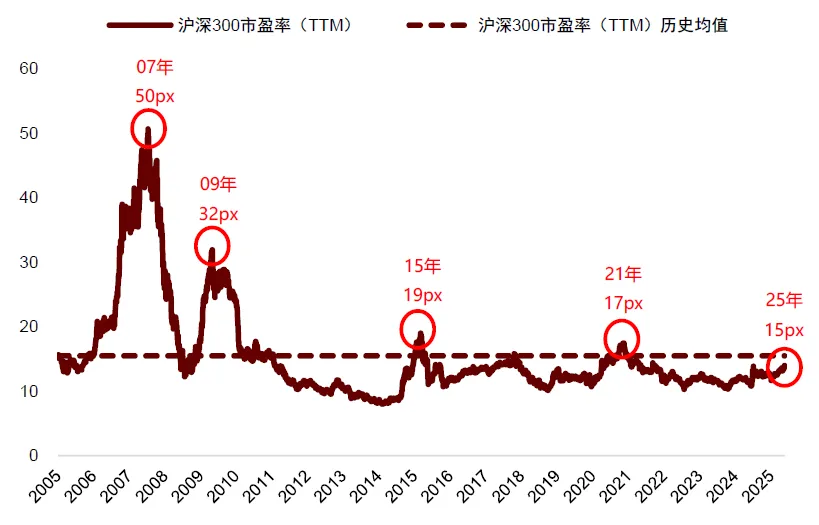

从估值角度,沪深300指数动态市盈率14倍,接近历史均值(15.5倍)。在21年、15年、09年牛市周期中,沪深300市盈率曾经触及31倍、37倍、42倍,中国股票估值仍有上行空间(图表17)。

图表17:沪深300市盈率低于历次牛市高点

资料来源:Wind,中金公司研究部

从潜在场外资金角度看,私募基金仓位水平低于历史均值,主动偏股型公募基金的A股仓位降至十年新低,主动性外资仍然低配中国股票,大方向上赚钱效应与资金流入可能继续与股票表现形成正循环。但由于此前已经涨幅不小,且经济基本面仍待改善,9月初市场短期波动率可能有所抬升。

对于美股,我们此前提出政策明显转向形成市场拐点(图表18)。

图表18:历史上美国货币政策转向与全球政治冲突缓和通常是股市见底回升的催化剂

资料来源:Bloomberg,中金公司研究部

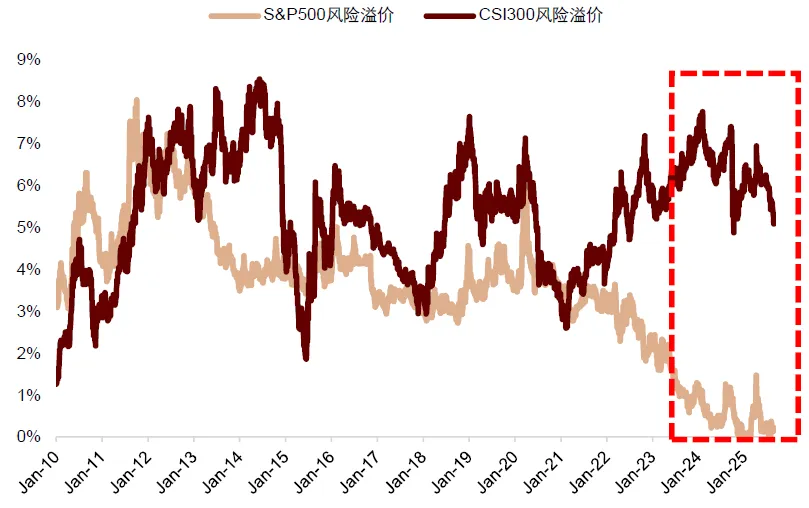

既然特朗普已经大幅纠偏经济政策,美联储也已明确转向宽松,我们建议将美股从低配上调为标配,但是不悲观并不代表转为乐观:从估值角度看,美股相对美债和非美股市估值仍然偏贵,标普500指数股权风险溢价接近0%(图表19),同时美股波动率过低,与利率环境不匹配,可能形成潜在风险(图表20)。

图表19:美股相对美债和非美股市估值仍然偏贵

资料来源:Bloomberg,中金公司研究部

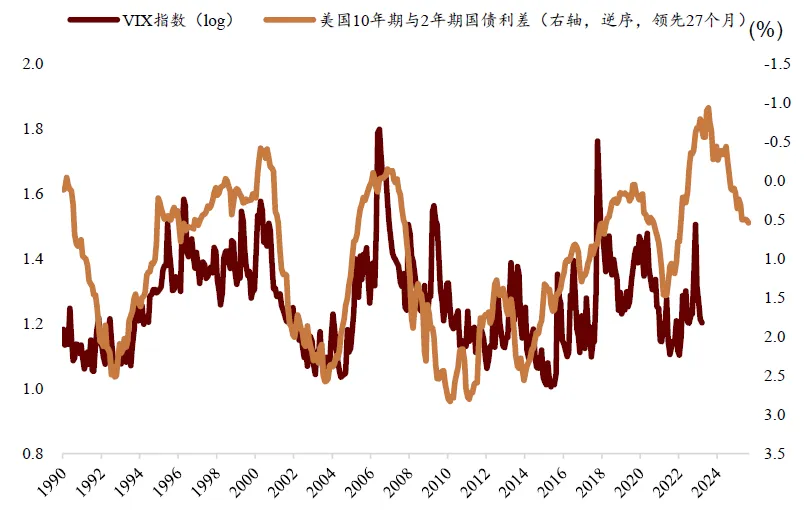

图表20:美股VIX相对期限利差被严重低估

资料来源:Bloomberg,中金公司研究部

根据以往美联储在滞胀期降息时的市场表现看,美股也未必上涨。在历史上的美元贬值周期,美股在计入美元汇率损失后往往跑输非美市场,美股并非全球权益资产中的占优方向。2025年初至今,上证指数累计回报16%,高于标普涨幅10%,恒科回报30%,明显高于纳指涨幅11%,再考虑美元对人民币贬值2%,中国股票明显跑赢美股,符合美元下行期的历史规律。综合风险收益,我们认为A股和港股相对美股的配置性价比更高。

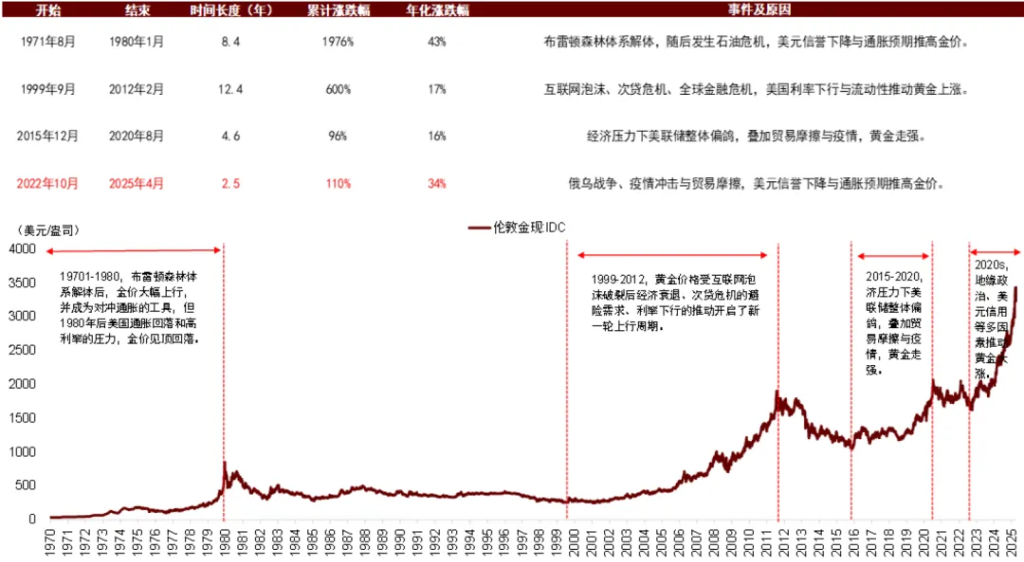

流动性转向宽松,实际利率和美元指数下行同样利好黄金表现,我们维持超配黄金。黄金年初上涨幅度较快,超出与基本面相匹配的水平,导致短期波动有所增大。从长期趋势看,本轮黄金上涨幅度和时间都远低于以往黄金价格上行周期,可能当前仍处于牛市初期(图表21)。

图表21:与历史黄金牛市行情的上涨幅度与持续时间相比,当前黄金行情可能演绎仍不充分,现在或仍处于黄金牛市的初期阶段

资料来源:Wind,中金公司研究部

我们建议淡化黄金交易价值,关注长期配置价值,逢低增配。中国利率过去两年相对经济基本面下行过快(图表22),风险偏好提升 “股债跷跷板”压制债市表现,利率水平可能向经济基本面有所收敛。

图表22:过去两年债券利率下行幅度相对经济基本面过快,“股债翘翘板”效应下债券利率短期可能向经济基本面相对收敛

资料来源:Haver,Budget Lab,中金公司研究部

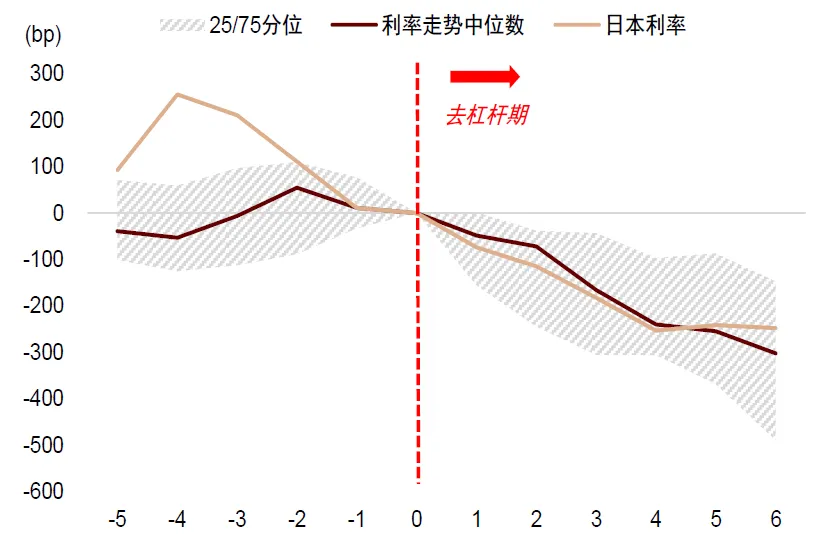

但在信用周期和经济增长中枢下移的大背景下,长期看利率中枢下行仍是大势所趋(图表23)。

图表23:根据国际经验,信用周期下半场私人部门去杠杆,利率往往处于长期下行周期之中

综合多空因素,我们建议标配中国债券。虽然今年美债供给风险可控,但通胀风险或在1-2个季度后逐渐抬升,增加市场不确定性。如果二次通胀推迟兑现,或美国经济明显下行,不排除十年期美债利率降至 4%以下的可能性;但另一方面看,通胀反弹也完全有可能导致美联储在9月降息后放缓降息节奏,利率重新上行。我们对美债保持中性,建议维持标配。