中金认为,在高物价高利率持续挤压下,“可负担性”成为美国选民核心诉求。为此,白宫频繁祭出行政干预——限购住宅、设信用卡利率上限、施压美联储降息,试图逼迫资本"让利"换取选票。这种激进政策令市场警惕重演70年代滞胀噩梦,美股震荡、收益率曲线陡化,高利润率板块面临政策风险,成本受益型行业反获青睐。

摘要

2026年是美国中期选举年,对特朗普而言,这是一个非常重要的节点。目前共和党在众议院仅有微弱优势,一旦失去多数、导致两院分治,不仅将削弱政府的施政能力,还可能使特朗普本人面临被弹劾风险。与以往不同,本轮选举的民意焦点已转向高物价、高利率与高房价所带来的现实生活压力,“可负担性”(Affordability)正成为最核心的不满来源。在这一背景下,单纯追求经济增长或资产价格上涨已不再具备最高优先级,回应民众切身感受反而更为关键。

过去数年,美国物价水平高企,对中低收入群体形成了持久的挤压。住房领域尤为突出:房价与按揭利率同步上行,导致家庭住房可负担能力自2022年以来明显降低。同时,居民债务偿付压力随着利率走高而上升,叠加关税政策与AI技术对劳动力市场的冲击,进一步放大了普通家庭的经济焦虑。这也意味着,即便宏观数据稳健,选民的主观体感却可能依旧感到负担较重。

当可负担性上升为核心目标,政策取向也随之发生变化。相比传统的宏观政策,直接影响价格、利率与企业行为的行政干预手段,更可能被纳入政策选项。近期特朗普在住房、金融与电力等领域频繁出手,并持续向美联储施压降息,反映出一种清晰的逻辑:当企业利润、金融资本回报与选民情绪发生冲突时,政策天平更可能向选票倾斜,通过迫使资本“让利”来换取支持。

市场往往下意识地认为,选举年的经济政策必然会对资产价格友好。但这一假设未必总是成立。历史经验显示,一旦可负担性成为主导议题,政策往往更为激进,也更容易对市场产生扰动。年初以来,上述干预措施已引发投资者疑虑:股市整体震荡,债券收益率曲线陡峭化,均反映出市场对相关政策风险的担忧。与此同时,美联储立场趋于谨慎,降息预期也已被推迟。在外部压力加大的背景下,货币政策不仅要回应经济形势,也承担着捍卫自身独立性的考量。

由此,2026年的核心主题或并非“刺激经济过热”,而是缓解生活成本压力。这给美国市场投资带来三点启示:一是指数估值扩张空间可能受限,波动率上升;二是垄断力强、定价权高、利润率丰厚的板块面临更高政策风险;三是成本受益型行业相对占优,更有可能成为资金配置的方向。

正文如下:

施政约束:为什么特朗普不能输?

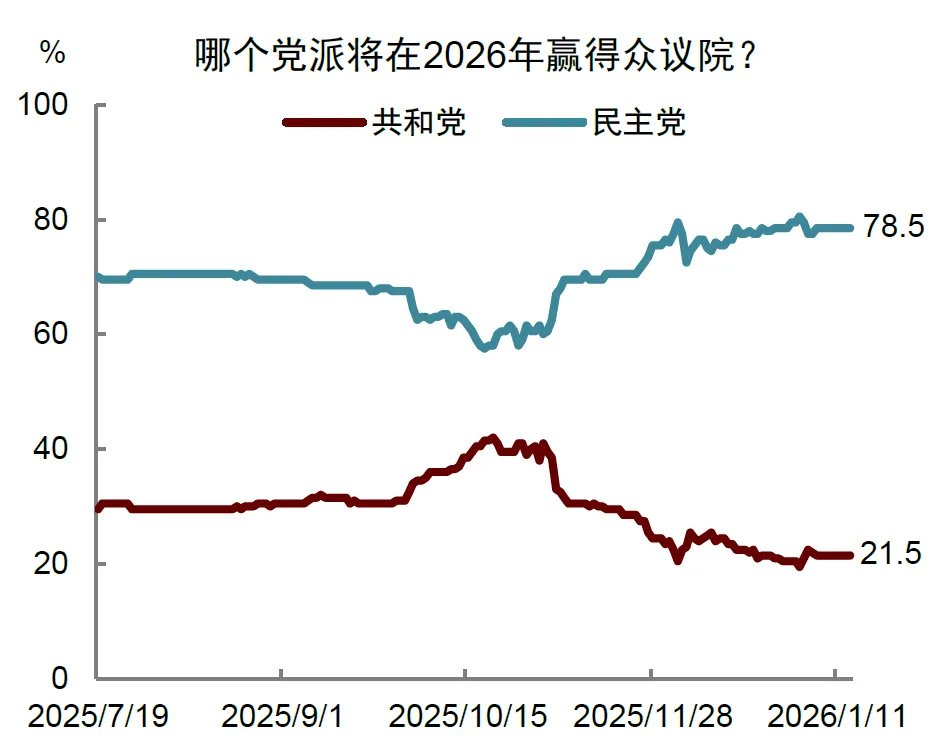

对特朗普与共和党而言,2026年最重要的事就是中期选举。虽然共和党在2024年大选后掌控着众议院和参议院,但两院的席位优势都比较微弱,尤其众议院的多数席位是现代史以来最少的[1]。从博彩市场最新数据来看,共和党失去众议院的可能性持续上升(图表1),历史经验也表明,总统所在党派往往会在中期选举中失利,从而使国会参、众两院走向分治的结果[2]。

一旦两院分治,将对在任总统形成约束,使其政府在财政、监管以及立法等方面的能力受限[3]。由于行政部门的运作高度依赖拨款法案,如果立法通道阻塞,将导致进一步的减税、移民和医疗体系改革、基础设施建设等重大法案,或因无法在两院同时获得多数而搁浅,总统亦难以通过立法途径固化其施政遗产。在此背景下,特朗普政府在剩余任期内不仅难以推进宏伟计划,还将疲于应付债务上限谈判、政府停摆等威胁。

此外,特朗普还表达了另一个担忧:如果共和党在中期选举失利,他可能面临被弹劾的风险[4]。特朗普此前已遭遇两次弹劾(2019年、2021年),是美国历史上唯一面临两次弹劾挑战的总统。共和党在2023年控制众议院期间曾对拜登发起弹劾调查[5],多位民主党人近期表示,虽然他们现在并不急于弹劾特朗普,但如果民主党在中期选举后重新赢得众议院多数席位,形势可能会发生变化[6]。因此,中期选举的结果不仅关乎政策执行力,也直接影响特朗普未来的施政生命力。

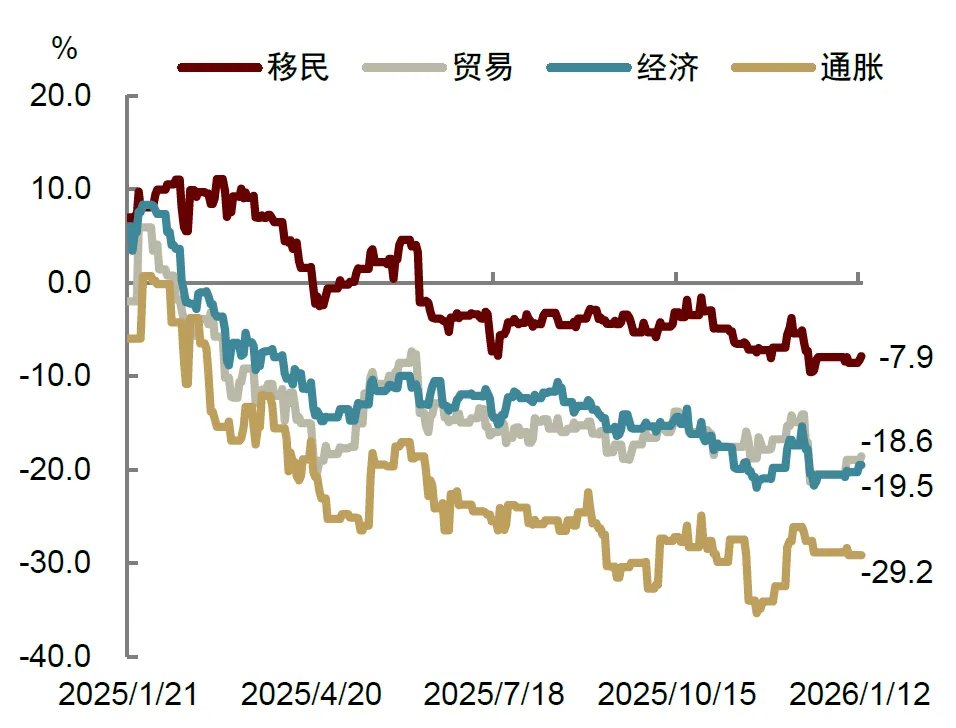

与以往相比,本轮选举的特殊性在于:美国民众经历了近五年的高物价、高利率、高房价,对经济现状的不满持续积累。2025年11月,共和党人在纽约市、弗吉尼亚州等数个地方选举中失利,显示民众对于特朗普政府执政首年的效果并不满意。这种不满部分因为通胀问题迟迟没有得到解决[7]。民调显示,特朗普在通胀议题上的净支持率,在所有核心议题中最低(图表2)。而民主党正是因为将竞选议题聚焦于生活可负担性,精准击中了中低收入群体的痛点,才能够在地方选举中屡屡取得成效[8]。

这意味着,“经济增长下的生活压力”很可能是本轮中期选举的核心议题。相比于稳健的宏观经济数据和高企的资产价格,选民更在意的是自身的微观体感,包括对就业前景的信心、收入分配的失衡以及物价高企带来的切身压力。在这一背景下,回应并缓解选民的核心关切,显然比单纯追求经济增长或资产价格上涨,有着更高的优先级[9]。

图表1:博彩网站预测民主党在中期选举中赢得众议院的概率更高

资料来源:Polymarket,中金公司研究部

图表2:特朗普在不同议题上的民调支持率:在通胀方面最低

资料来源:Silver Bulletin,中金公司研究部

选民真正关心的问题:可负担压力

可负担压力是美国家庭面临的真实困难。从数据来看,尽管CPI通胀率已较2022年的峰值回落,但美国的整体物价水平相较疫情前仍明显抬升。与此同时,通胀对中低收入群体的影响更为明显:由于缺乏资产升值和财富效应的缓冲,其名义收入增长往往难以追上物价上涨,实际购买力因此承压。

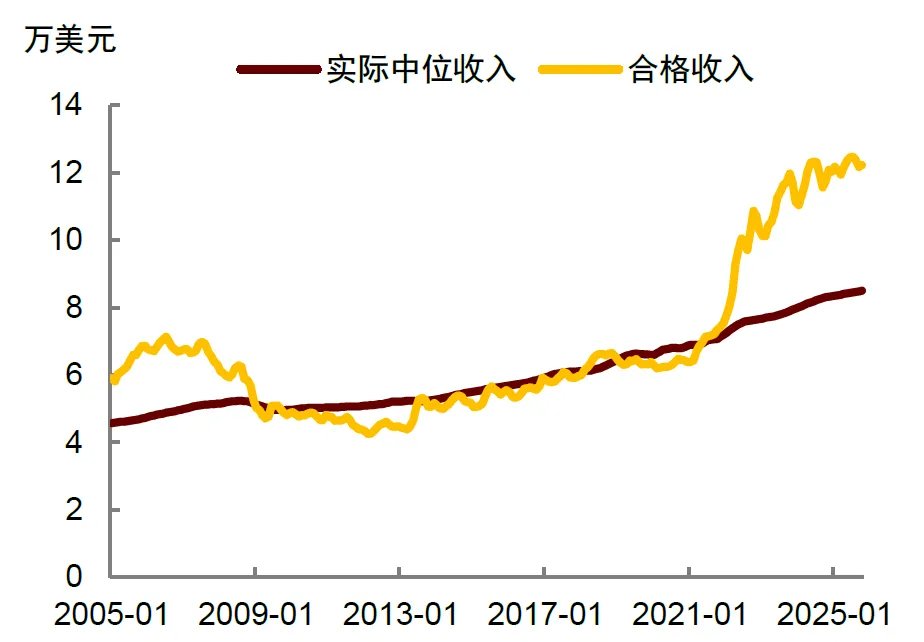

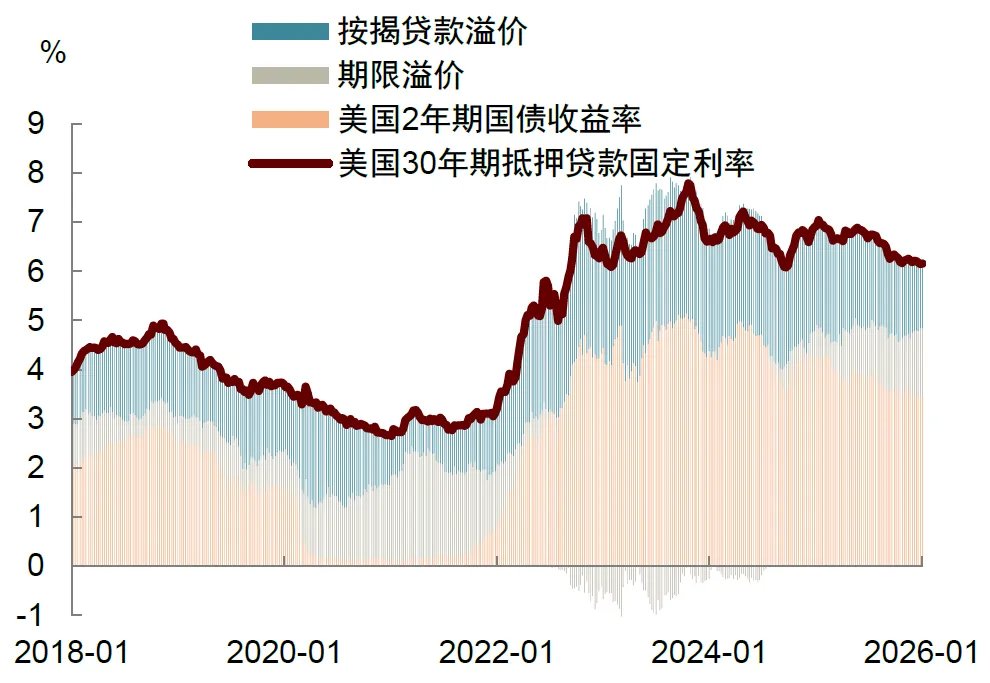

住房领域尤为突出。一般而言,如果购房的年支出超过家庭年均收入的30%,就被视为难以负担[10]。按照30%的规则,亚特兰大联储计算了购房者的可负担合格收入(图表3)。在2022年之前,美国家庭的实际中位收入与合格收入大致相当,说明大多数地区的普通住宅是负担得起的。但如今,购房者需要比中位家庭多赚43%的收入,才能负担得起一套普通住宅。住房可负担力的下降部分因为房价高,也与房贷利率的攀升有关。2021年至今,按揭贷款利率从约3%上升至最高7%,尽管在美联储降息后有所回落,但目前仍高达6%(图表4)。

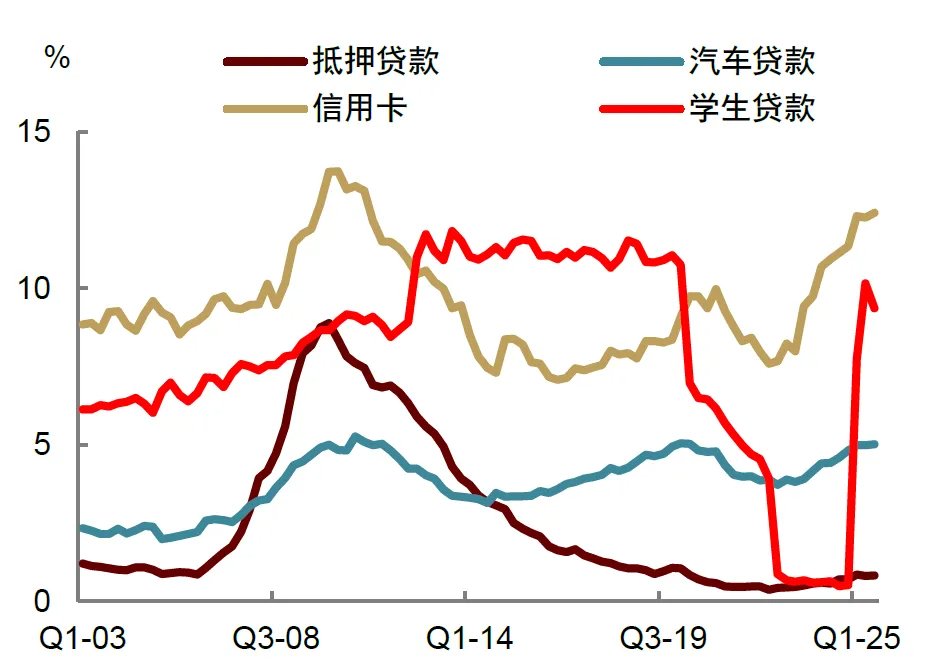

信用卡、汽车和学生贷款的偿还压力也在上升。疫情期间,拜登政府一度暂停学生贷款还款义务;同时,在低利率环境和“人只活一次”观念的影响下,消费者转而通过“先买后付”(buy now pay later)进行消费。2022年之后,随着美联储加息推升利率,家庭部门的偿债压力开始上升。纽约联储的数据显示,信用卡、汽车和学生贷款90天及以上的严重拖欠率已接近前期高点(图表5)。尽管美联储已开启降息,但商业银行信用卡逾期利率仍高于20%,并未明显下降(图表6)。

就业前景走弱进一步放大普通家庭的经济焦虑。过去通胀高企时,劳动者通常会要求涨薪,但在当前AI快速发展的背景下,劳动者的议价能力却在削弱。随着AI渗透率不断提高,企业更倾向于以技术替代人力;而在关税冲击下,企业也希望进一步“降本增效”。这导致劳动者更难找工作,对就业前景的信心降低,而企业则可以借助AI技术和裁员,在压力环境中维持、甚至提升利润水平。

这意味着,即便宏观数据稳健,选民的主观感受仍可能是感到负担较重。CPI通胀率的改善并不能自动转化为支持率的回升,这是特朗普与共和党在中期选举前必须面对的一个现实问题。

图表3:美国家庭中位收入与购房合格收入之间的差距拉大

注:合格收入(Qualified Income)是使每年购房成本不超过年收入30%所需的收入,这是负担能力的基准。

资料来源:亚特兰大联储,中金公司研究部

图表4:美国30年期房贷利率约6%,期限溢价的贡献扩大

资料来源:Wind,中金公司研究部

图表5:美国家庭逾期90天及以上的债务拖欠率持续上升

资料来源:纽约联储,中金公司研究部

图表6:美国信用卡利率约20%,而特朗普要求10%上限

资料来源:Haver,中金公司研究部

政策导向:降低成本,重塑分配结构

当选民的可负担性成为核心施政目标后,政策工具的选择也将随之发生变化。在传统的财政刺激与货币宽松之外,一些直接作用于价格、利率以及企业行为的行政干预手段,更可能被纳入政策选项。这类措施在市场视角下往往被视为“反市场”,但在选举的背景下,它们是缓解选民压力、重塑分配结构的最直接手段。

近期特朗普的一系列政策举措,已经体现出了这种迹象:在住房领域,特朗普宣布将采取行政措施并呼吁国会立法,禁止大型机构投资者购买独栋住宅[11]。特朗普还指示联邦住房机构“房利美”和“房地美”购买约2000亿美元的抵押贷款支持证券(MBS),目标是推动房贷利率下降[12]。在金融领域,特朗普计划自1月20日起一年内,将信用卡公司可收取的利率上限设定为10%。在能源领域,特朗普政府计划推动美国最大电网运营商举行拍卖,要求科技公司为新建发电设施出资,以解决因AI数据中心扩张导致的电价飙升和潜在电力短缺问题[13]。在美联储方面,美国司法部以“美联储总部翻修项目”为由启动对美联储主席鲍威尔的刑事调查,试图迫使美联储降低利率[14]。在此之前,特朗普政府就曾以“抵押贷款欺诈”指控试图罢免美联储理事库克,以此向美联储官员施压[15]。

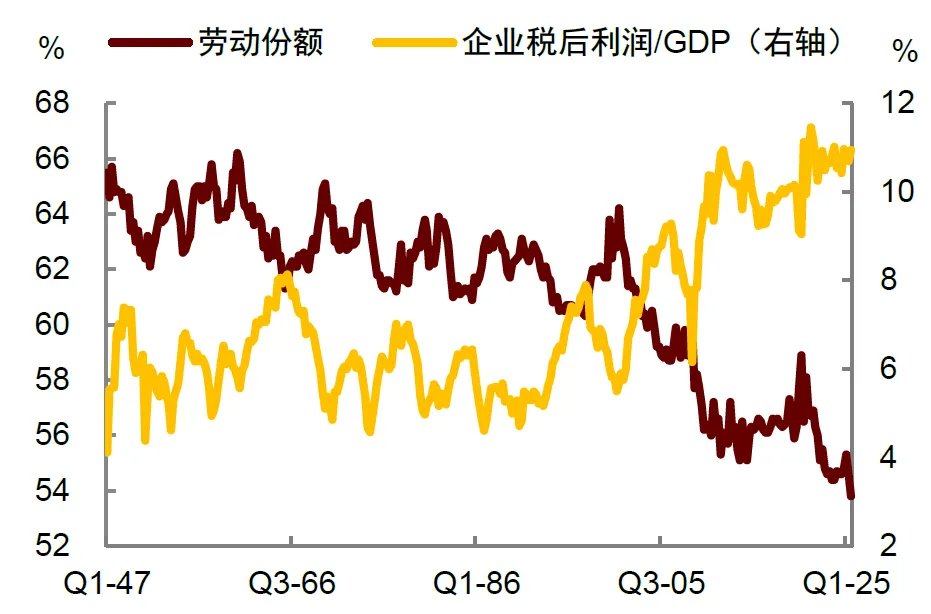

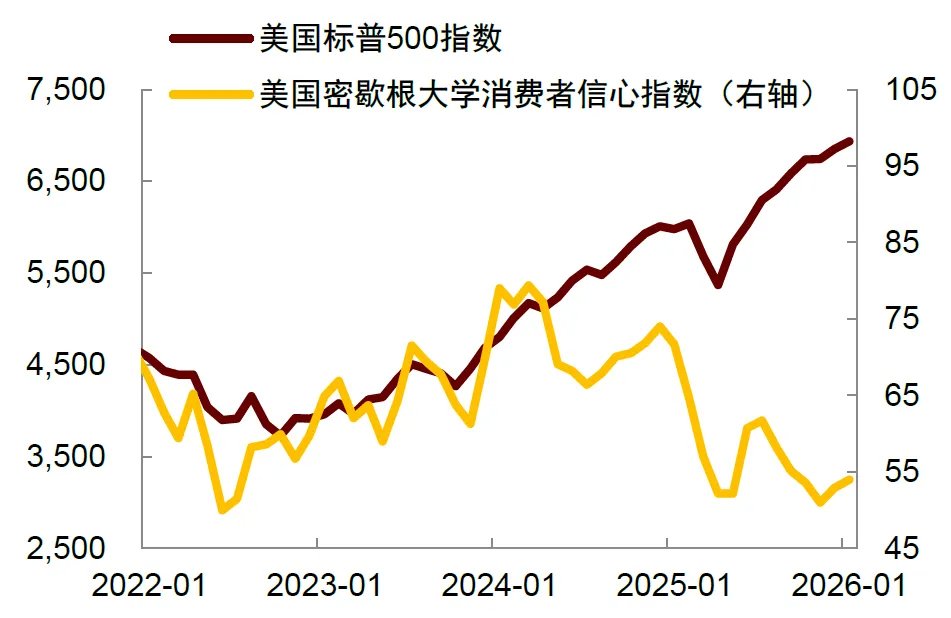

近期白宫文件称,未来更多针对“可负担性”的救助措施即将出台[16],我们认为此类行政干预手段可能频繁出现,其目的是通过迫使资本“让利”来换取选民的支持。当前美国企业利润占GDP比重处在历史高位,而劳动者收入占比却降至二战以来的最低点,这本身就为政府通过行政干预调整收入分配提供了现实依据(图表7)。与此同时,近两年美国股市走强,但消费者信心持续走弱,这种明显背离也为“资本让利”的叙事创造了空间(图表8)。

图表7:美国企业利润率上升,劳动者份额下降

资料来源:Haver,中金公司研究部

图表8:美国股市上涨,消费者信心却下降

资料来源:Haver,中金公司研究部

市场含义:围绕“可负担性”进行配置

资本市场长期形成了一种惯性思维:选举年往往伴随宽松政策,从而利好股市和风险资产。然而,这一逻辑隐含的前提是资产价格本身是政策的核心目标。本轮选举的不同之处在于,美国经济虽然稳健,但结构分化严重,“K型经济”特征凸显。在此背景下,选民更加关注自身的可负担压力,政府则倾向于回应选民的诉求,而非简单地推高资产价格。

历史经验表明,一旦可负担压力成为核心议题,政策往往趋向激进,从而更容易对市场产生扰动。典型例证是20世纪70年代初期,时任美国总统尼克松为扭转经济困局、谋求连任,推出一系列行政干预政策:1)施压美联储降息,使联邦基金利率从1970年1月的8.98%大幅降低至1972年1月的3.51%;2)于1971年8月冻结物价和工资,直到1973年才逐步放开;3)对所有进口商品加征10%关税。这些政策旨在利用货币刺激压低失业率,并用价格管制平抑通胀,以求在短期内换取选举优势。然而,事实证明这些政策反而引发负面效应,最终令经济走向“滞胀”危机:通胀率在1974年达到11.8%,失业率也在1975年达到9%,股票市场则经历了剧烈下跌。行政干预也削弱了美联储的信誉,直到1979年保罗·沃尔克出任美联储主席,才重新赢得市场信任。

痛苦的记忆会让市场在类似环境下表现得更加谨慎。投资者不愿“重蹈覆辙”,而是倾向基于“重复博弈”的逻辑,对选举年的政策风险保持警惕。特朗普推出的行政干预举措已经引发了市场质疑。例如,如果将信用卡利率上限设定为10%,表面上看似减轻了借款人的债务负担,但实际上会损害金融机构的收益,从而削弱它们发放信用卡的意愿。若因此导致信用卡供给减少,消费者将难以获得信贷支持,反而可能加重现金流压力。该举措一经宣布,美国银行股普遍下跌,这显示市场对政策风险的担忧上升,投资者正在回避可能受到政策冲击的行业或企业。

债券市场同样表现出谨慎定价。尽管特朗普多次尝试挑战美联储独立性,但并未成功压低长端利率,美国10年和30年期国债收益率反而震荡上行,收益率曲线更加陡峭化(图表9)。我们认为,一个解释是特朗普的干预手段令人联想起尼克松政府的政策失败,从而增加了长端债券的压力。

美联储也会更加审慎,在外部压力加大的背景下,不仅要回应经济形势,也承担着捍卫自身独立性的考量。当前美国就业放缓,理论上支持放松货币,但面对干预降息的压力,联储官员情绪反而比基本面指标反映的更为强硬。芝加哥联储主席古尔斯比[17]与堪萨斯联储主席施密德[18]等官员明确反对在独立性存疑时降息。共和党参议员蒂利斯更以阻挠新任美联储主席提名作为反击[19],挑战新任美联储主席会超额降息的“鸽派叙事”。资本市场同样没有因特朗普施压而计入更多宽松预期,反而削减了降息押注。根据最新定价,利率掉期市场预计下一次降息更可能发生在6月,而非此前预测的3月。

由此,2026年的核心主题或并非“刺激经济过热”,而是缓解生活成本压力。这给资本市场带来三点启示:首先,指数估值扩张空间受限,波动率上升。政府、企业与金融资本之间的反复博弈将抬升政策不确定性,从而推高风险溢价。在此环境下,投资者对“远期叙事”的容忍度下降,若缺乏确定性强、明显超预期的盈利兑现,高估值或难以维系。当然,一旦市场出现较大幅度回调,政策干预力度也可能随之收敛,对市场形成托底(即“TACO”交易)。但总体而言,当资本回报已不再是政策的优先目标时,指数层面的空间或将面临约束。

其次,定价权强、利润率高的板块风险上升。在缓解可负担压力的叙事下,企业盈利已不再被视为“不可触碰的红线”。相反,盈利增速较快的行业,可能被解读为挤压其他行业生存空间、推高整体成本的“始作俑者”,需要向其它行业“让利”。资本的超额利润或被视为对中低收入群体的利益攫取,科技行业的快速扩张也可能被认为是在争夺有限资源、加剧结构失衡。这种叙事的变化或将抬升相关行业面临的政策风险,推动资金流出这些板块。

第三,成本受益型行业相对占优。在我们看来,特朗普已在选民心中种下了“买得起房、吃得起饭、看得起病、加得起油、用得起电”的种子,在这一导向下,围绕“可负担性”布局具备天然合理性:此前因成本上行而受压的行业,反而可能迎来阶段性修复。与此同时,相比其他高估值板块,这类行业泡沫风险更低、防御属性更强,更有可能成为资金配置的方向。

图表9:美国10年期与2年期国债利差扩大

资料来源:Wind,中金公司研究部