IBM 公布的第二季度业绩优于预期,并上调了全年自由现金流的预测。

但其软件业务的收入和毛利率低于市场普遍预期。

今年以来,IBM 股价表现显著跑赢标普 500 指数。

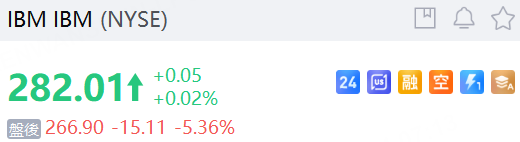

周三盘后交易中,IBM 股价下跌 5%。此前,这家科技巨头公布的第二季度业绩超过了华尔街的预期。

以下是该公司业绩与伦敦证券交易所集团(LSEG)汇总的市场普遍预期的对比:

每股收益(调整后):2.80 美元 vs 预期 2.64 美元

营收:169.8 亿美元 vs 预期 165.9 亿美元

根据一份声明,IBM 该季度营收同比增长近 8%。而第一季度的增长率低于 1%。包含收购相关成本的净利润从去年同期的 18.3 亿美元(每股 1.96 美元)增至 21.9 亿美元(每股 2.31 美元)。

“尽管总体上不是主要因素,但地缘政治紧张局势正促使一些客户谨慎行事,”首席执行官阿尔温德·克里希纳(Arvind Krishna)在与分析师的电话会议上表示。“美国联邦支出在上半年也受到一定限制,但我们预计这不会造成长期阻力。”

软件收入增长约 10%,达到 73.9 亿美元,但低于 StreetAccount 调查的分析师普遍预期的 74.3 亿美元。包含红帽(Red Hat)在内的混合云收入增长了 16%。软件部门的毛利率为 83.9%,略低于 StreetAccount 预期的 84.0%。

“客户将支出优先转向了硬件,”克里希纳说。

咨询业务收入增长近 3%,达到 53.1 亿美元,高于 StreetAccount 预期的 51.6 亿美元。

“决策延迟,特别是在可自由支配项目上,以及上年的续约影响了我们当期的签约量,”IBM 首席财务官吉姆·卡瓦诺(Jim Kavanaugh)表示。

基础设施收入增长 14%,达到 41.4 亿美元,高于 StreetAccount 平均预期的 37.5 亿美元。

该季度内,IBM 宣布了下一代 z17 大型机,并收购了数据和人工智能咨询公司 Hakkoda。

克里希纳表示,IBM 从开始至今的生成式人工智能业务合同额已达到 75 亿美元,高于 4 月份的 60 亿美元。

关于业绩指引,IBM 预计 2025 年自由现金流将超过 135 亿美元,与 4 月份的预测一致。该公司仍然预计今年按固定汇率计算的收入至少增长 5%。

IBM 还能通过额外交易实现扩张。

“我们在过去四个月看到的情况让我们感到乐观,我们现在处于一个‘理性’的监管环境中,合理的并购交易将在合理的时间框架内获得批准,”克里希纳说。