2024年初我们就把AMD作为2024年看好10只股之一,股价从130美元涨到227美元,涨了75%,虽然之后又回落到120美元。

那2025年我们没有把它列入看好股的清单中,是否意味着AMD不能抄底了呢?

美股投资网团队本次从增长前景、技术壁垒、行业对比等多个维度去复盘。为什么AMD去年表现如此疲软?今年有什么潜在利好和突破口可以发力,追赶上英伟达?

为何2024年AMD股价大跌?

AMD股价的下跌源于高估值与市场超高预期之间的严重错配。

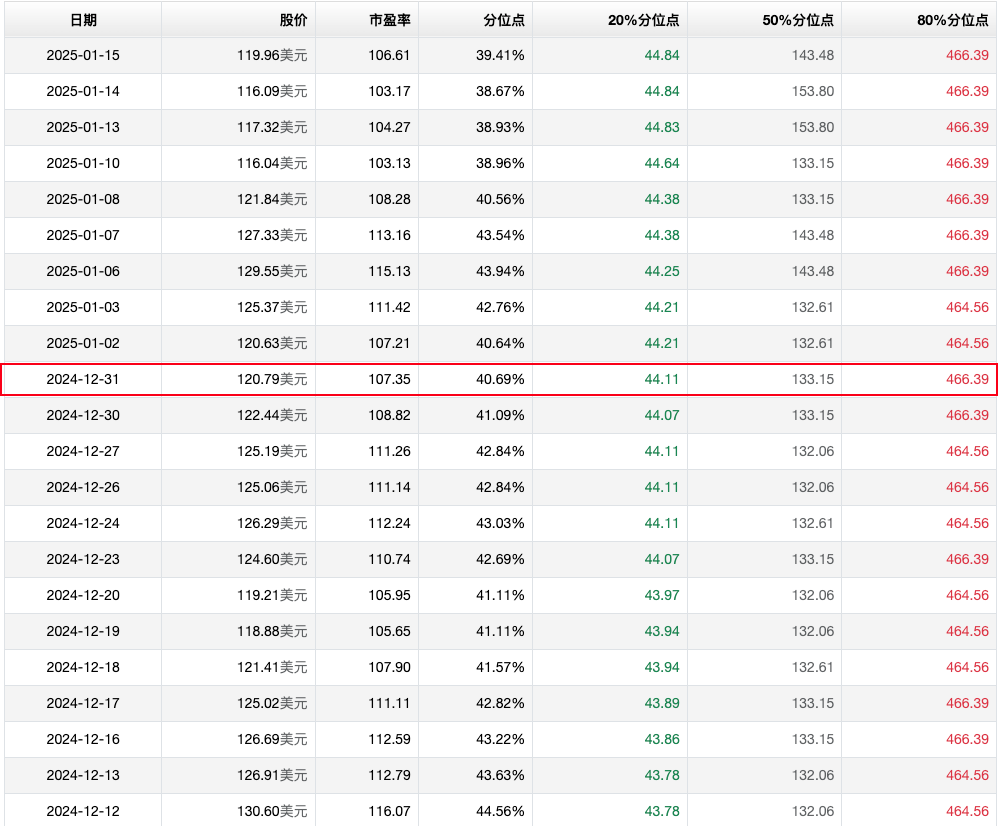

截至2024年底,AMD的市盈率高达107倍,股价为120.79美元,虽然处于历史估值分位点的40.69%,但这一数字依然反映了市场对AMD未来增长的极高期待。然而,这种高估值也意味着,公司必须持续交出超预期的增长成绩,稍有不及,投资者的信心便会迅速动摇导致股价崩塌。

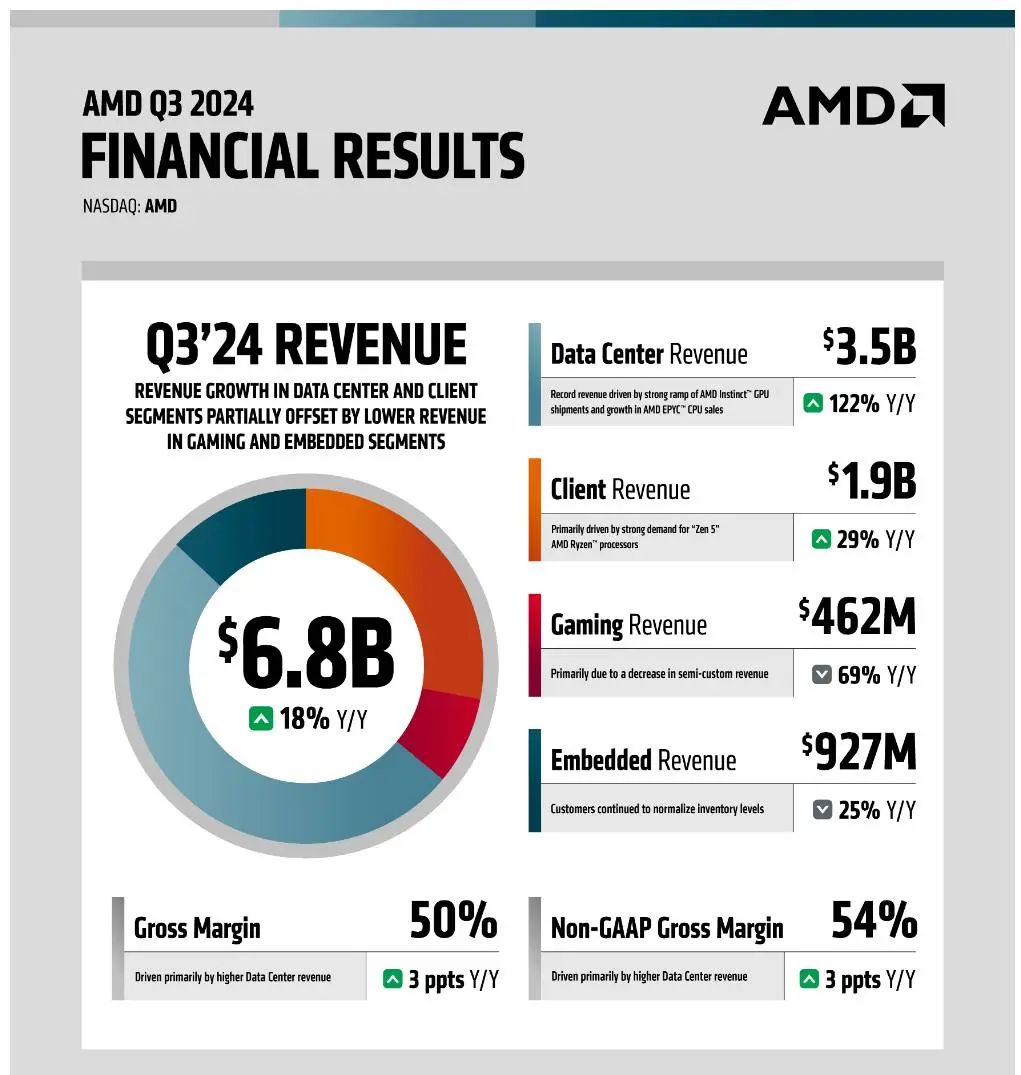

数据中心业务是2024年AMD的一大亮点,但也带来了争议。AMD在年初为Instinct AI GPU设定了35亿美元的营收目标,并在年内多次上调至50亿美元。

这一表现看似强劲,但对于市场而言,强劲远远不够。投资者期待的是AMD能够在AI芯片领域取得对英伟达的突破性进展,而非只是稳步追赶。然而,Instinct GPU的市场表现仍然被英伟达压制,无论是在性能、生态建设,还是市场份额上都难以撼动英伟达的主导地位。市场对AMD能否真正挑战英伟达持怀疑态度,这种不确定性进一步放大了投资者的忧虑。

与此同时,行业环境的变化也给AMD带来了更大压力。随着云计算公司加大对定制AI芯片的研发投入,定制AI ASIC的崛起正在改变行业竞争格局。这些云公司开始摆脱对英伟达和AMD的依赖,自主研发更符合自身需求的AI加速器。这一趋势削弱了AMD在AI芯片市场中的竞争力,即便Instinct GPU短期内表现亮眼,但其长期市场潜力已经被打上问号。

除AI芯片外,AMD的其他业务表现也未能有效弥补市场预期的缺口。

客户端业务在2024年增长48.6%,这一增幅看似亮眼,但主要得益于市场份额提升,而非全球PC市场的全面复苏。事实上,PC市场复苏进程缓慢,甚至被推迟到了2025年,这让AMD在这一领域的增长显得难以为继。对于一家依赖多元化业务支撑的公司来说,单一板块的低迷直接拖累了整体业绩表现,进一步打击了投资者的信心。

从更深层次来看,AMD的下跌是“高估值”和“高期待”的双重挤压下的结果。市场对AMD的期望不仅仅是稳健增长,而是需要能够快速超越竞争对手,尤其是在英伟达强势的AI芯片领域。然而,AMD的业绩在超高预期的背景下被放大检视,稍有落差便导致信心瓦解。再加上外部行业格局的变化和内部业务表现的复杂化,AMD的股价在2024年承受了来自各方的重压。

AMD能否追赶上英伟达?

我们从两家公司最近的财报数据出发,可以清晰地看到它们之间的差距。

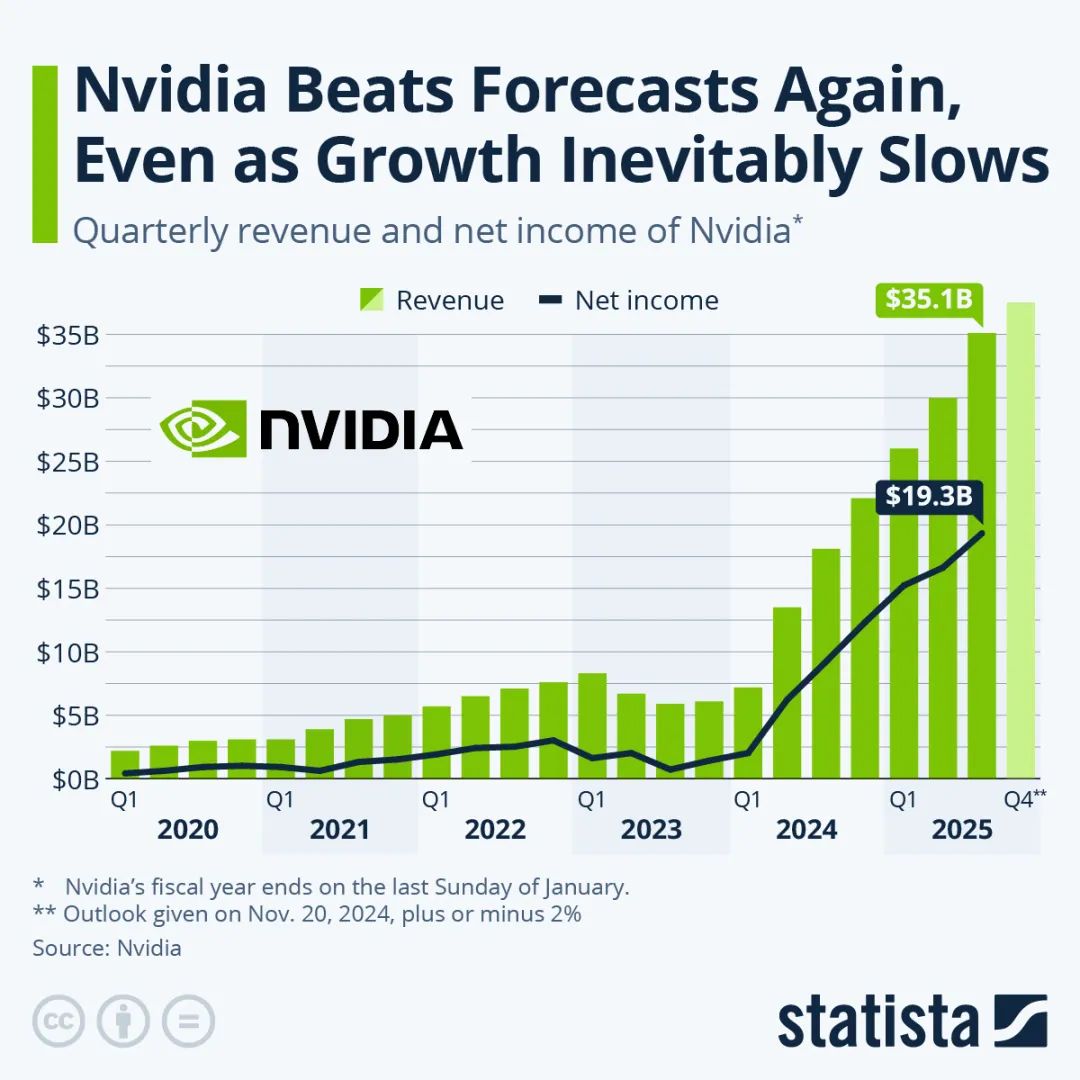

英伟达去年第三季度营收高达350亿美元,而AMD仅为68亿美元,差距接近5倍。

然而,净利润的差距却更加悬殊:英伟达的净利润达到193亿美元,而AMD只有15亿美元,差距拉大至12倍。这一现象令人疑惑——为什么营收差距是5倍,利润差距却高达12倍?答案要从毛利率、研发投入和市场竞争策略说起。

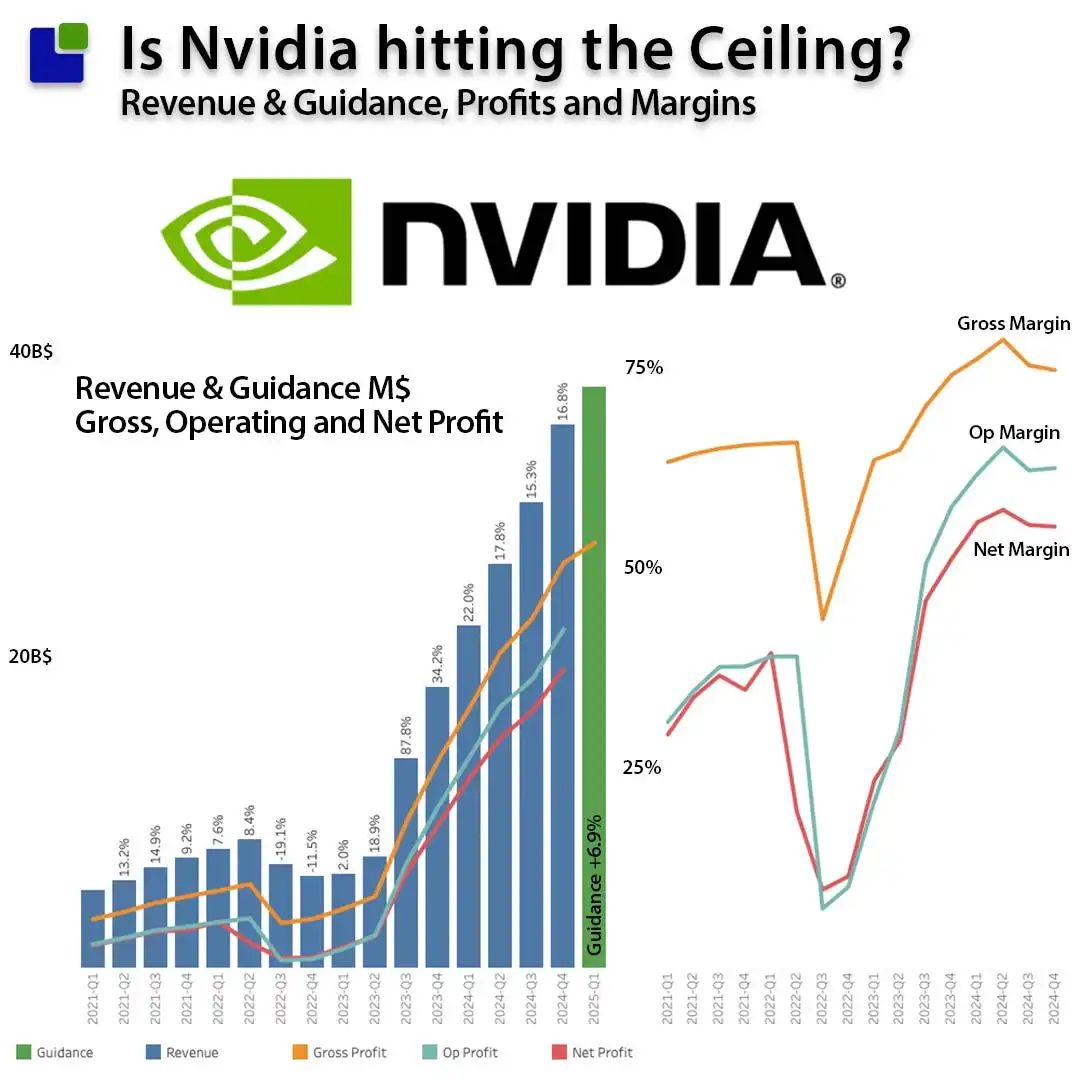

首先,我们得从毛利率入手。截至去年第三季度英伟达的毛利率高达75%,而AMD的只有50%。这一差距的核心原因在于技术优势。

英伟达的芯片在市场上不仅性能优越,更因其成熟的生态系统备受开发者和企业青睐。客户愿意为其高性能支付溢价,这让英伟达能够保持极高的定价权和利润空间。反观AMD,尽管产品在不断进步,但技术和生态仍有差距,导致定价能力受限,毛利率自然落后。

这种毛利率的差距直接放大了利润差距。每增加一美元的营收,英伟达能比AMD创造更多利润,进一步强化其市场地位。这种良性循环让英伟达在资金和研发上占据更大优势。

AMD与英伟达在研发投入上的差距更揭示了两者的竞争格局。

去年Q3英伟达单季度的研发支出高达33.9亿美元,全年预计投入116.66亿美元,而AMD同期的研发支出为16.4亿美元,全年预计投入63亿美元。虽然AMD的研发费用占营收的比例高达25%,明显超过英伟达的10%,但绝对金额上的差距限制了其追赶速度。

英伟达巨额的研发资金,为其在AI芯片和高性能计算领域的技术领先提供了保障。AMD尽管以更高的比例投入研发,但因总量不足,其技术进步在某些领域难以与英伟达抗衡。这种资金实力的差距,成为AMD短期内难以逾越的障碍。

我们再来看AI芯片市场,尤其是训练和推理阶段。在AI训练阶段,英伟达的H100芯片被广泛采用,但它的成本也很高,大约需要800万美元。如果使用AMD的MI300A芯片,成本会降低到640万美元。虽然AMD在AI训练阶段的性价比更高,但它的技术更新速度相对较慢,因此即使它的芯片在某些领域有优势,英伟达推出的新产品总是能够赶超。

不过,AI推理阶段的情况就有所不同了,AMD的芯片在成本和效率上相对英伟达更具竞争力。尽管如此,在AI芯片市场中,最具经济效益的选择仍然是谷歌的TPU芯片,它的成本仅为AMD和英伟达的30%。因此,虽然AMD的芯片在某些领域有优势,但在全局上,它依然面临其他更具性价比的竞争者。

那么,未来AMD能否在AI芯片市场上取得更大的份额呢?从历史表现来看,两家公司在数据中心领域的增幅是相似的,这意味着虽然AMD的市场规模较小,但它的增速保持了与市场整体发展一致,未被远远甩开。

AMD如何扩大市场份额

首先,AI芯片市场的供不应求正成为AMD的重要切入点。

英伟达虽然技术领先,但B系列芯片等产品的巨大需求已经超过其生产能力,导致许多客户无法及时获得供应。这种情况下,AMD凭借较高性价比进入市场,迅速填补了英伟达无法覆盖的需求。对于那些试图降低供应链风险的大型云计算和互联网公司,AMD的产品成为合理的备选方案。这些企业不仅希望缓解对英伟达的过度依赖,还需要确保在供应链中拥有多供应商的保障,AMD正逐渐成为这种战略中的重要一环。

与此同时,台积电作为全球唯一能够量产最先进AI芯片的代工厂,也为AMD提供了潜在的战略支持。英伟达目前占据了台积电的大部分产能,但台积电出于风险分散的考量,可能会倾向于支持更多客户。对于AMD来说,这既是机遇也是挑战。如果能够在技术上进一步追赶并展现强劲的市场需求,AMD或许能够获得更多产能支持,加速其在高端市场的崛起。

然而,要真正摆脱“第二选择”的标签,AMD需要在几个方面发力。

首先,研发投入的持续增加是必然的。尽管AMD的研发比例高达收入的25%,但绝对金额仍远低于英伟达,限制了其在技术创新上的速度。其次,生态系统的建设急需加强。英伟达的CUDA生态已经成为行业标杆,而AMD需要通过工具链、开发者支持和广泛的兼容性降低切换门槛,吸引更多客户使用其平台。

最为关键的是,AMD需要借助当前市场的动态变化巩固其地位。AI芯片市场的快速增长为AMD提供了难得的上升通道。通过更灵活的定价、更及时的交付以及技术上的不断优化,AMD不仅可以进一步扩大市场份额,还能在未来逐步摆脱作为“备选方案”的局限,成为市场格局中更重要的玩家。

AMD王牌:战略收购

为了加速技术进步,AMD通过一系列战略收购迅速增强自身实力,特别是在AI芯片领域的布局。这些收购不仅帮助AMD弥补了技术空白,也为其在竞争中提供了强有力的武器。

AMD最初主要专注于CPU的研发,是PC市场中重要的处理器供应商。随着技术的发展,特别是在图形处理领域的需求增加,AMD意识到必须拓展自身的产品线来保持竞争力。

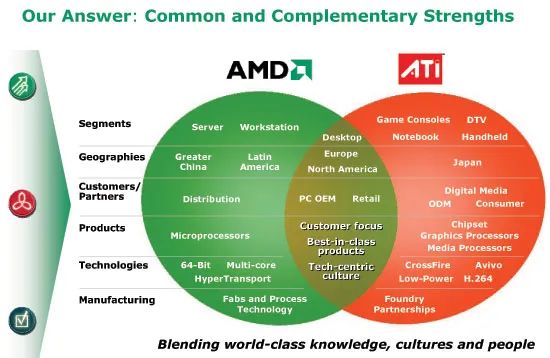

2006年,AMD收购了ATI,这为AMD的GPU(图形处理单元)技术奠定了基础。ATI是一家专注于显卡技术的公司,收购后,AMD不仅增强了在GPU市场的地位,也能够提供全面的图形解决方案,形成了与英伟达直接竞争的能力。

然而,随着AI芯片的崛起,AMD逐渐意识到单纯依赖硬件,尤其是在图形处理方面,已经不足以满足日益增长的市场需求,特别是在AI领域的应用。为此,AMD开始通过战略收购向更加多元化的技术领域扩展。

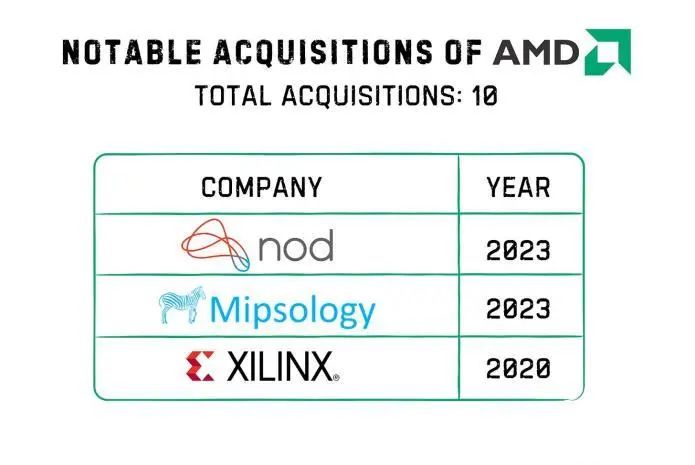

2020年,AMD收购了Xilinx,标志着公司正式进军AI硬件领域。

Xilinx以其可编程逻辑设备(FPGA)闻名,提供的芯片可以在部署后灵活调整,极大地提升了在AI、自动驾驶、数据中心等领域的计算能力。通过这次收购,AMD不仅在硬件上迈出了重要一步,还为未来发展全栈AI解决方案铺平了道路。与传统的固定功能芯片不同,Xilinx的技术让AI软件开发更具灵活性,能够快速适应不同应用场景的需求,彻底改变了AI硬件的设计方式。

然而,硬件只是AI技术的一部分,软件才是最大效能的关键。因此,2023年,AMD收购了开源软件公司Nod AI,这标志着AMD的战略转型——从单纯的硬件厂商,逐渐转变为提供全栈AI解决方案的企业。这一收购为AMD带来了强大的AI软件能力,使得其可以将硬件与软件深度整合,提供更加全面的AI产品,满足从硬件到软件的全链条需求。

AMD的目标不仅是提供AI芯片,还包括为AI开发提供全方位的软件支持,这使得AMD能够在AI技术竞争中占据一席之地。

AMD的收购策略并非盲目扩张,而是精准地选择与自身战略高度契合的公司,注重补充技术短板和提升核心能力。

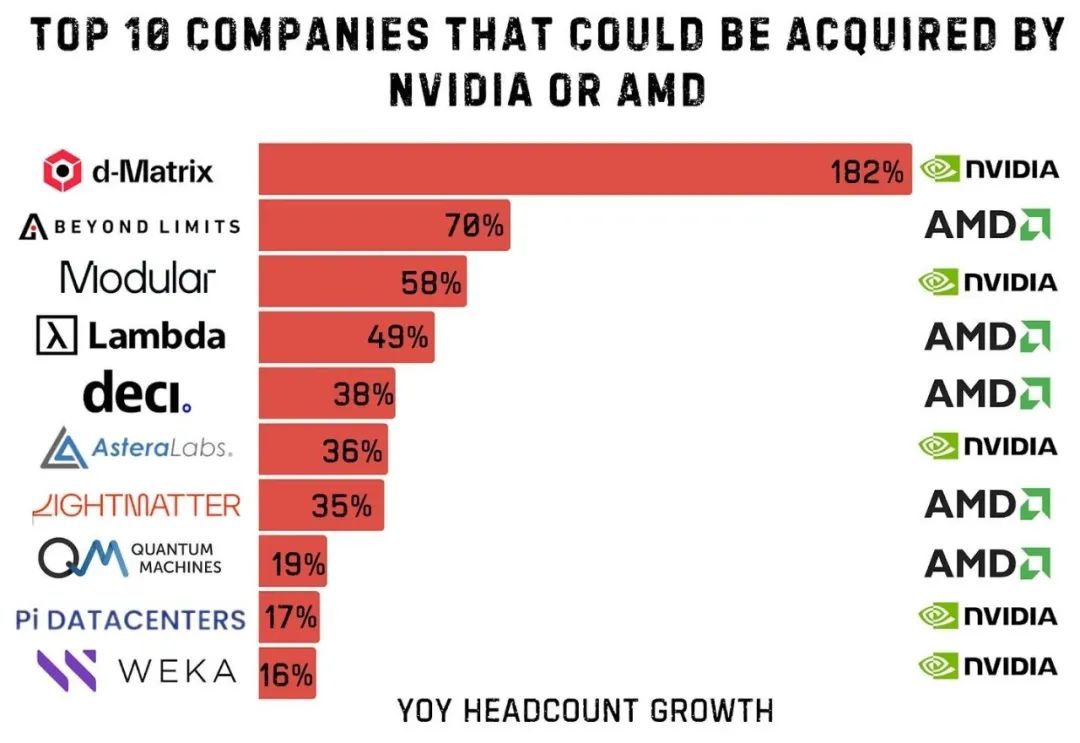

例如,收购了Beyond Limits和Lambda等公司,这些公司专注于工业级认知AI和深度学习基础设施,正是AMD所需要的技术支持。

通过一系列精准的收购,AMD不仅弥补了技术上的不足,更为AI行业未来的发展奠定了基础。虽然AMD在AI领域的竞争力起步较晚,但凭借这几笔关键收购,AMD逐步走上了正轨,并且在某些领域有可能超越英伟达。特别是在AI硬件和软件的深度整合方面,AMD的全栈解决方案无疑让它在未来的市场竞争中占据了更强的竞争优势。

领导力在这场竞争中扮演着至关重要的角色。AMD现任CEO苏姿丰让AMD起死回生,在她的引领下,AMD不仅成功突破了英特尔在CPU市场的垄断,更在不断缩小与英伟达的差距。苏姿丰凭借独到的战略眼光和果敢的决策,使AMD在面对英伟达这一强敌时,展现出了更强的竞争力。她在研发投入和性价比上的精准布局,为AMD积累了强劲的增长潜力,也让市场对AMD未来的发展充满信心。

总体来说,以上的基本面分析都是对AMD未来发展的比较可靠的推演和预判,是否实现还是未知之数,美股投资网认为基本面上无法支撑给出AMD抄底的一个结论。

但是,从技术面的角度来看,AMD 跌到了2023年11月的119美元附近的强劲支撑位置,将可能形成双底,是一个不错的短期抄底机会,至少在AMD 2月4日公布财报前,是应该有一波不错的反弹。