今年以来,A股高举高打,沪指已逼近3900点大关。其中,除以AI为首的科技板块表现亮眼外,有色金属也杀疯了,累计大涨近70%,在31个申万一级行业中排名第二。

具体到个股龙头来看,洛阳钼业今年累计涨幅超过100%,最新市值已突破2800亿元,仅次于有色金属行业中的紫金矿业。

那么,洛阳钼业接下来怎么看?

01

在2013年之前,洛阳钼业主营业务主要在国内,且矿业资源量较小,年收入规模约60亿元。之后,公司开启了海外矿业收购之路,包括刚果TFM铜钴矿56%股权、刚果KFM铜钴矿95%股权、巴西NML铌矿及CIL磷矿、厄瓜多尔Cangrejos金矿100%股权等收入囊中。

截至2024年,TFM铜钴、KFM铜、钴金属资源量分别为3014万吨/331万吨、430.5万吨/209万吨,成为洛阳钼业最为核心的两大资源。伴随着这两大矿山放量,2024年公司铜产量为65万吨,同比增长65%,钴产量为11.4万吨,同比增长106%。

除此之外,洛阳钼业于2018年收购瑞士贸易商IXM,拓展金属贸易业务,已覆盖80多个国家,属于全球前列的基本金属贸易商。2024年,该业务收入占比为88%,毛利占比仅14%,相对偏小,利润大头主要还是铜钴业务。

2020-2024年,洛阳钼业营收、归母净利润年复合增速分别为17.2%、55%。后者增长明显快于前者,主要有两方面因素。一方面,铜钴为首的矿山业务持续增长,从17.6亿元增长至73.6亿元,而毛利率偏低的贸易业务增长相对慢一些。

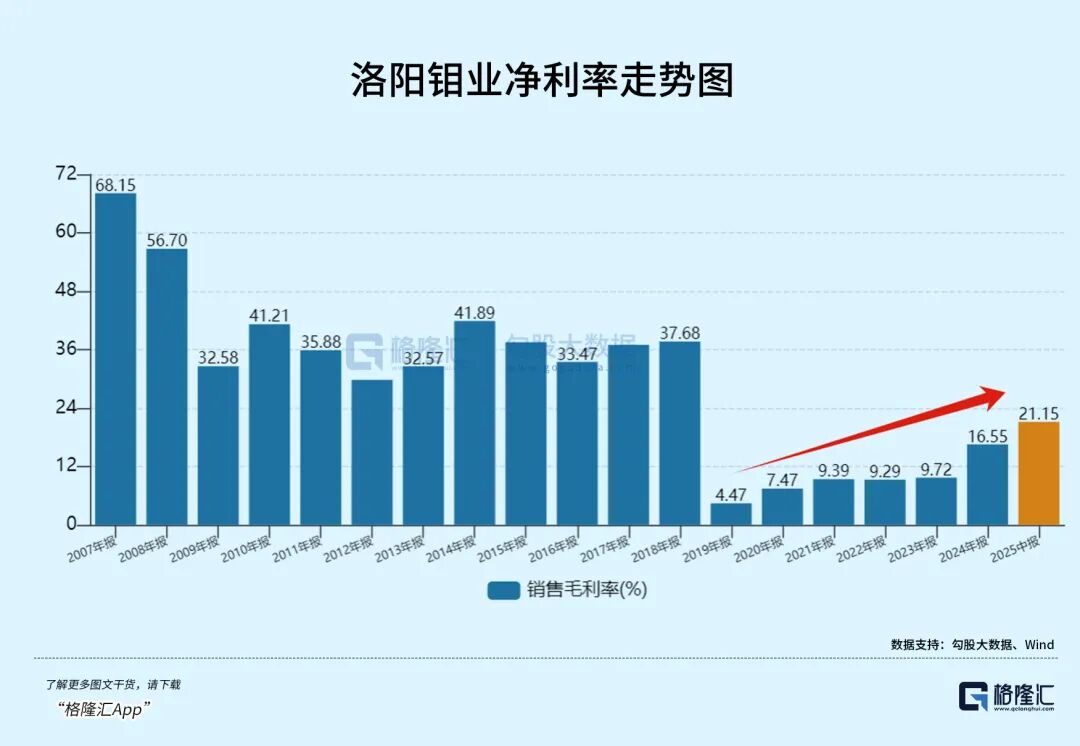

二来,铜价(LME铜主力期货)从2020年的最低的4371美元/吨上涨至最新的10064.5美元/吨,累计最大涨幅高达130%,以致于公司盈利能力大幅上升。其中,销售毛利率从7.47%上升至最新的21%,净利率从2.2%上升至最新的10.4%。

2025年上半年,洛阳钼业继续高举高打。营收为947.7亿元,同比下滑7.83%,归母净利润为86.7亿元,同比大增60%。

利润大增来源于毛利增长、财务费用减少以及公允价值变动。其中,毛利增长源于铜钴产量增长以及产品价格上升。拆分看,上半年铜、钴产量为35.36万吨、6.11万吨,同比增长12.7%、13%。且阴极铜、金属钴均价分别为9431美元/吨、132美元/磅,分别同比上升3.8%、7.7%。

公司成本控制端表现也较好,尤其是财务费用为9.79亿元,同比下滑44%,主要系借款规模下滑以及借贷利率下降。

除此之外,洛阳钼业公允价值同比增利19亿元,主要系基本金属贸易业务通过衍生品工具大幅浮盈了。

综上来看,洛阳钼业从2020年开始业绩有了明显起色,跟之前频频出手的收购资源战略以及近年来铜价持续上涨密切相关。

未来几年,公司业绩持续保持较好增长的确定性依旧不差。

一方面,按照公司未来五年规划以及民生证券测算综合来看,TFM混合矿、KFM铜钴矿逐步放量,公司铜产量和钴产量于2028年将分别达到80-100万吨、15万吨以上。

另一方面,铜价受益于美联储降息周期以及产业供需紧平衡。2020年以来,伴随铜价上升,全球主流铜企资本开支有小幅回暖,但远远低于历史巅峰的2012年,而以电网投资等为基础的需求基本盘增速较好,供需大概率将保持紧平衡状态,驱动价格震荡向上。

从基本面维度看,洛阳钼业正处在向上景气周期之中。

02

洛阳钼业股价走势与期货价格、业绩增长往往有节奏上的差异。比如,今年铜价上涨不多,但股价涨幅却很猛。而此前业绩持续几年增长,但7月之前的股价甚至还要低于上一轮高峰的2018年。

在我看来,洛阳钼业股价在8月份加速爆发,可能受到市场风格潜在切换的影响了。

2024年2月5日,A股上证指数盘中创下2635点,PE估值一度下跌至11.7倍,逼近2019年初、2022年10月的极低水平。

从此开始,上证指数一路波折反弹至今,累计上行超过40%。贡献大盘上涨的主要力量,主要有两大类板块,一个是金融,一个是科技(PS:A股按照大类板块划分,分为金融、消费、周期、科技)。

金融大类板块,主要包括银行、证券、互联网金融以及保险等。其中,银行是主力,2024年及2025年前7月(截至10日)涨幅分别为46.7%、20%,均领涨大A。

银行大涨逻辑并不复杂。一方面,2024年初至今年7月,市场受宏观经济表现波折、关税冲击扰动等,导致A股大市风险偏好相对都比较低(尤其是去年924之前),市场风格整体偏保守。而银行作为红利典型代表,受到了市场风格偏爱的影响。

另一方面,国家队为首的资金在2024年2月、2024年9月(24日之前)、2025年1月、2025年4月等行情大幅波动之际,通过ETF或直接增持银行的手段稳市救市,累计投入资金超过1万亿元。

而这些资金最大的受益者就是银行,且国家队号召力强,带动公、私募、量化机构增配银行,导致银行板块也出现了极致的抱团大涨行情,持续时间长达1年半之久。

然而,在此期间,银行板块基本面因贷款规模增速放缓、净息差大幅收窄而持续走弱。

到今年7月,中证银行PB为0.74倍,达到最近10年估值中位数(因基本面下滑,按理讲估值要更低一些才相对合理),而后见顶持续回落。银行掉头下跌,持续时间可能较长,来匹配走弱的基本面。

再看科技大类,主要包括电子、计算机、通信等。2024年2月低点以来,万得科技大类指数累计上涨超过110%,现价远远涨破2015年6月、2021年2月创下的历史最高,平均高出50%以上。

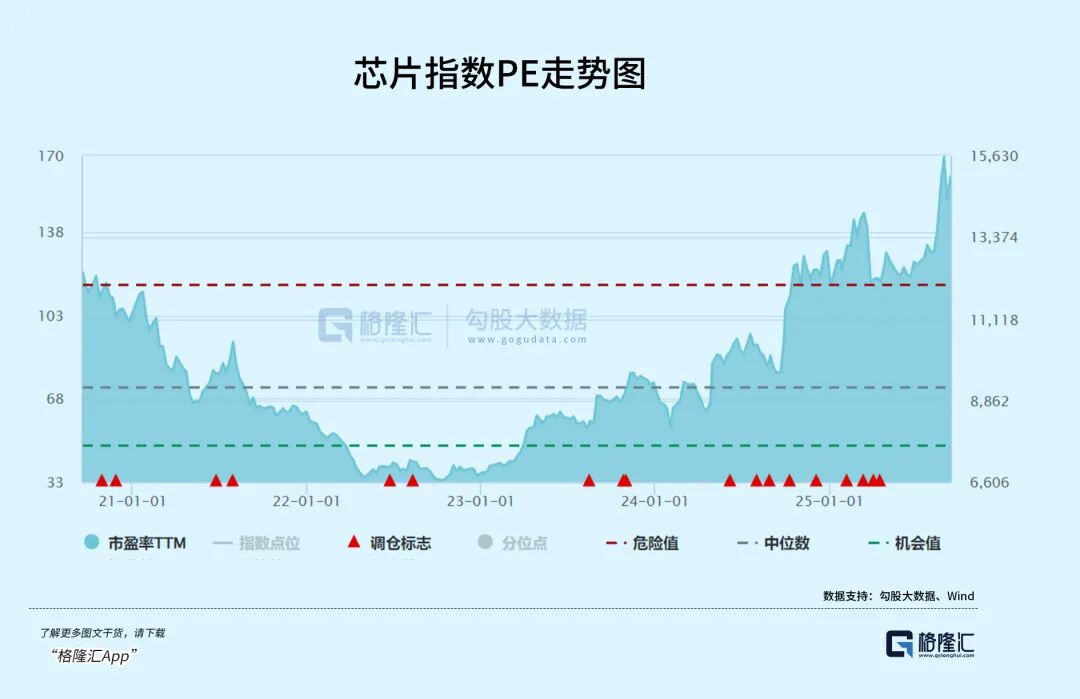

从整体估值上看,科技大类PE高达49.6倍,远远超过最近10年估值中位数的17.6倍。其中,CPO(光模块)指数最新PE高达80倍,芯片指数最新PE高达160倍。

金融、科技大类经过近2年的大涨之后,已经出现了明显估值溢价,乃至泡沫。因此,这也将成为市场主力切换的重要原因。

那么,接下来市场的大方向只有周期或消费。

一方面,水往低处流,而周期、消费目前估值水平还处于低洼状态。

其中,万得消费大类指数较2021年2月历史最高点还下跌了35%,最新估值仅14倍,仍位于最近十年估值低位,而2021年高峰估值一度接近50倍,与当前万得科技大类指数有得一拼。

周期板块中,新能源、化工指数最新PB为2倍、2.3倍,远低于2021年高峰时的5.3倍、3.5倍。

另一方面,两大板块业绩层面均有一定改善预期。

今年7月召开中央财经委员会之后,市场预期光伏、锂电池、化工等重要周期行业均有很大概率纳入“去产能”周期中,市场格局将会发生重大变化,盈利能力也会有较大改善。

消费盈利改善预期要弱一些。一是当前房地产还没明显企稳,对居民财富收入以及工资收入增长预期形成一定拖累。二是当前现实经济表现仍有一定压力,但后期因反内卷政策落地执行,经济周期从反通胀到通胀,远期复苏预期是一种支撑力量。

在此大背景下,A股接下来大类板块切换,其实是有利于洛阳钼业这类周期龙头的。

03

当前,洛阳钼业经过今年翻倍上涨后,最新PE为17倍,PB为3.97倍,均未出现明显泡沫,仍在相对合理范畴之内。接下来,伴随业绩增长以及市场风格切换偏好,估值仍具备进一步上行空间。

但同时也需警惕风险。一方面,大盘上行近3900点左右,短期面临一定回调波动风险。尤其是科技大类因为估值太高有不小可能出现剧烈回调,从而拖累大盘表现。

另一方面,洛阳钼业主力盈利矿业是铜,虽然铜价在未来几年大概率保持上行趋势。但需警惕的是美国经济的非线性衰退风险(从近期非农就业数据看,该风险有所上升),可能导致铜价在短期内大幅下挫。一旦发生,势必也会影响洛阳钼业的资本表现。

总之,洛阳钼业上行周期可能还未结束,但大概率不会一帆风顺。