有一句投资者们热衷讨论的季节性投资格言:“五月卖出,离场观望”。

但在当前由政策新闻头条主导的市场环境下,许多策略师表示,今年的市场形势并不符合以往的常规模式。由于经济不确定性持续存在,技术面较为脆弱,同时还有贸易谈判等地缘政治因素的影响,很少有人认为有充分的理由选择离场观望 —— 至少不会仅仅因为到了五月就这么做。

“今年我们所处的市场情况有所不同,”《蓝筹每日趋势报告》的首席技术策略师拉里・滕塔雷利上周向雅虎财经表示,“从历史数据来看,如果回顾过去十年,‘五月卖出’这一策略实际上效果并不太好。”

这句俗语的起源可以追溯到海外,当时伦敦的交易员会在夏季选择退出市场,然后在九月份著名的圣莱杰赛马比赛结束后再次入市。其理念是避开通常较为低迷的夏季市场,在市场历史表现较好的时候重新入场。

在 1960 年至 1987 年现代华尔街发展的早期阶段,这种方法被证明是行之有效的。

但在 1987 年市场遭遇重大崩盘之后,情况发生了变化。从那以后,一种满仓投资策略开始表现得更为出色,在夏季继续持有投资变得更加有利。自那以后,总体而言,在这段时间内保持持仓稳定通常是一种成功的策略。

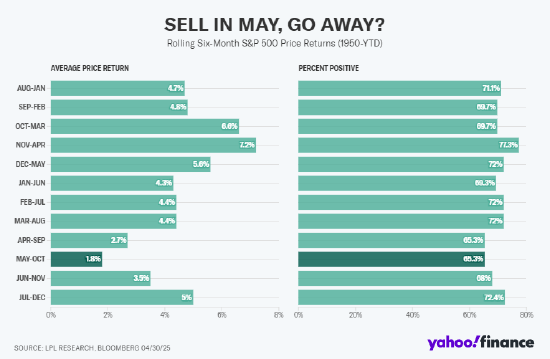

根据 LPL 金融公司整理的数据,从历史上看,标准普尔 500 指数(^GSPC)在五月至十月期间的平均回报率最低 —— 自 1950 年以来仅为 1.8%—— 相比之下,十一月至次年四月期间的表现则更为强劲。

虽然夏季市场有 65% 的时间是上涨的,但相对较弱的表现进一步强化了 “五月卖出” 作为一种季节性市场行为的趋势。然而,并非所有人都相信这一模式在如今波动剧烈的市场中仍然适用。

“季节性数据可以为潜在的市场环境提供重要参考,但它并不能反映当前的市场状况,” LPL 金融公司的首席技术策略师亚当・特恩奎斯特在周三给客户的一份报告中写道,“而对于市场来说,目前关税的不确定性和货币政策有能力决定市场是阴雨绵绵还是拨云见日。”

从技术层面来看,股票市场在四月份取得了显著进展,但在三大主要指数都录得了今年最差的单月表现之后,仍处于复苏状态。

“这是一个由新闻驱动的高度波动的周期,” 滕塔雷利补充道,“我打算在股价回调时买入,而不是在股价上涨时卖出。”

特朗普总统推出的关税政策让市场大幅震荡,因为与其他国家之间持续的贸易往来变化不断,使得市场前景愈发不明朗。

“仅仅因为‘五月卖出’这一策略在统计数据上有一定意义,并不意味着它总是有效,对吧?” 西伯特金融公司的首席投资官马克・马洛克表示,“在市场大幅波动的情况下,这一策略是否能起作用值得怀疑。”

广场咨询集团的财富经理安德鲁・布里格斯对此表示赞同,并指出:“我们看到市场在四月份有了不错的复苏,这是个好现象。当然,这意味着我们可能会再次试探一些低点,但这并不足以让我们建议在五月卖出并离场观望。”

“五月卖出,离场观望?” 华尔街的策略师们表示,今年的市场形势并不符合以往的交易模式。