摘要:欧洲流媒体公司Spotify将在7月29日盘前发布2025财年第二季度财报。投资界普遍认为,围绕多元内容投入和订阅与广告协同效益的策略,Spotify在本季度依然具备继续保持收入和盈利稳健增长的潜力。

上季度回顾

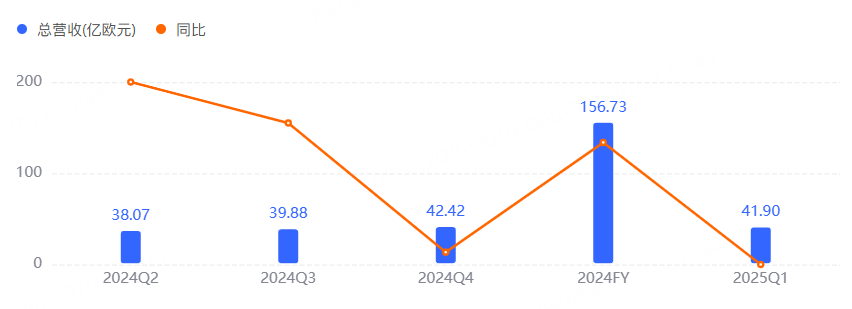

一季度,Spotify营收约41.9亿欧元,实现同比增长15%,毛利率约31.6%。虽然公司未公开具体净利润或净利率、调整后每股收益等数据,但外界普遍判断其利润表现相对平稳。

同期,付费用户达到268百万,较上一年度增长12%,显现了稳定的吸引力和留存度。其付费和广告协同模式依旧带动公司整体业务节奏,Q1获取了不错的用户新增。

二季度预测

根据彭博社的数据,公司二季度可比销售为42.73亿欧元,调整后每股收益2.03欧元。公司主要依托付费订阅和广告收入这两大板块带动增长,依照上一季度的情况推断,付费业务仍是核心支柱。

主要看点

多样化产品矩阵的协同作用

针对不同用户群体的细分内容和播放清单,可望提高平台吸引力并支撑付费订阅量继续走高。广告主也能够依靠这些丰富的细分场景寻找新的触达点,并利用平台工具实现更精准的投放。多位分析师认为,只要订阅与广告能形成更具黏性的联动,让用户在听歌、播客、互动内容等多场景中都有所收获,就可能促使付费用户增速保持在高位,并为广告端争取更多展现机会。

运营效率的持续升级

Spotify在版权成本、技术基础设施及运营策略上继续强调精细化管控,希望以此保证其向更多区域拓展时维持健康毛利率。结合第一季度31.6%的毛利率表现,管理层大概率会利用集中谈判、智能推荐与差异营收模式相结合的方式,提升整体效益。

创新投入与内容生态

公司在近几个季度持续加码对多元内容形态的探索,包括与各类创作者合作进行特色播客和限时独家专辑的发行,旨在让平台得到更多差异化竞争优势。二季度被视为是验证创新投入成效的节点。若能观察到相关原创节目播放量上升,广告端与订阅端就可能双双收益,带动总收入增长的同时创造良性循环。

分析师观点

Raymond James:Spotify对内容生态和广告变现的处理较为成熟,结构上仍有较大优化潜力,预计未来几个季度能够进一步释放规模效应。

Barclays:公司有望再度推高短期及中期利润率,并帮助之后的成长周期更趋稳健。

Pivotal Research:Spotify的运营体系和成本管控能力非常出众,预计公司的付费用户具备增长潜力。