随着投资者们进一步消化与定价特朗普面向全球的激进关税政策,全球股市的恐慌情绪有所放缓,对于2023年以来投资热度持续位列全球股市榜首“AI基建领军者们”来说,人工智能投资逻辑跟随金融市场重新开始聚焦AI芯片等AI基础设施强劲需求预期而逐渐修复。在经历了5年来最惨烈的股票抛售周之后,资金重新买入风险资产的情绪升温,一些投资者暗示,在日本政府推进贸易合作谈判后,特朗普政府可能愿意放松强硬的贸易立场。

截至发稿,英伟达涨超7%。

在经历近两年的三位数级别爆炸式业绩增长后,尽管投资者情绪时有所波动,但是英伟达CEO黄仁勋对于Blackwell架构AI GPU需求的无比强劲展望表示,全球企业,以及一些核心政府部门的人工智能支出超级热潮至少在中期内未见任何程度的放缓迹象,尤其是美国云计算巨头们今年在以AI芯片为核心的AI基础设施领域支出继续大幅扩张。

随着DeepSeek彻底掀起AI训练与推理层面的“效率革命”,推动未来AI大模型开发向“低成本”与“高性能”两大核心全面聚焦,未来AI大模型融入全球各行各业的超级浪潮持续催化之下,AI应用加速渗透之下云端AI推理算力需求有望呈现指数级增长。AI应用软件(尤其是生成式AI软件与AI代理)向全球各行各业加速渗透,彻底革新各业务场景的效率并大幅提高销售额,AI芯片需求在未来可能呈现指数级增长而不是此前市场所预期的“DeepSeek冲击波”引发AI芯片需求断崖式下滑。

正如英伟达CEO黄仁勋在最新的英伟达业绩电话会议上所说的那样,AI芯片需求持续强劲:“DeepSeek-R1点燃了全球的热情,公司对AI推理带来的潜在需求感到兴奋。这是一项出色的创新,但更重要的是,它开源了一个世界级的推理AI模型。OpenAI、Grok-3、DeepSeek-R1 等模型都是应用推理时间缩放的推理模型。推理模型可以消耗100倍以上的算力。”

据了解,华尔街知名投资机构KeyBanc Capital Markets最新发布的研究报告显示,全球半导体行业呈现“冰火两重天”格局——即AI芯片需求强劲但是其他类型芯片需求仍未摆脱低迷态势:模拟芯片受关税前集中备货推动短期增长,中国智能手机/电动汽车汽车需求韧性抵消欧美疲软,但是模拟芯片库存过剩未出现实质转折;AI芯片需求仍然强劲,英伟达Blackwell架构AI GPU量产顺利(预计2025年AI GPU出货500-550万片单元)。

此外,另一AI芯片领军者AMD因中国AI业务可持续性担忧遭KeyBanc 降级,与英特尔潜在价格战引发毛利率忧虑。KeyBanc还表示,存储芯片巨头美光与中国安卓市场(高通智能手机SoC芯片所主导)表现亮眼,而亚马逊下一代AI ASIC芯片,即Trainium的更新迭代版本转向另一ASIC芯片合作厂商世芯(AIchips)可能拖累Marvell业绩。

在半导体领域,AI与非AI需求差异显著

“我们季度供应链调查整体结果喜忧参半。”KeyBanc的分析师们在报告中写道。“模拟芯片领域多数终端市场需求仍然萎靡,但与关税相关的提前备货带来短期性质的增量推动力,中国市场的韧性抵消了北美和欧洲模拟芯片市场的疲软。AI芯片需求保持井喷式增长,此外我们看到英伟达AI GPU和ASIC 这一AI专用芯片领域存在多重交叉层面的影响。iPhone需求稳定,中国消费电子补贴政策延长支撑存储芯片与安卓机型需求,因此高通芯片出货表现仍然强劲。”

KeyBanc的分析师们表示,AI芯片这一需求最强劲的主题仍然由在AI芯片市场占据80%-90%份额的“AI芯片霸主”英伟达(NVDA.US)全面主导,其他AI芯片参与者们普遍未摆脱负面催化剂。分析师们尤其指出Blackwell架构AI GPU量产进展顺利,CoWoS先进封装需求仍然趋于稳定。

“自年初以来,我们没有看到英伟达[CoWoS先进封装]供应链的进一步削减,并且相信其38.5万中介层的供应量应该能够支持今年500-550万单元区间的2025年AI GPU出货规模。”该机构的分析师们解释称。“但是,因产业链的供应瓶颈以及散热等技术层面因素,GB200 AI服务器机架级别的发货规模持续喜忧参半,我们认为英伟达第一财季的发货规模可能不足1000台AI服务器机架,而我们预期发货量大约为2000台。”

KeyBanc的分析师们重申该机构对于英伟达高达190美元的未来12个月内目标股价,以及对于英伟达的“增持”股票评级。截至周二美股盘初交易,英伟达股价徘徊于103美元附近,盘初涨幅接近6%。

在KeyBanc的分析师们看来,AMD的情况则完全不同,KeyBanc将对于AMD的股票评级从“增持”下调至“持有”,核心逻辑在于对其中国市场AI业务可持续性,以及对于AMD在AI与非AI领域面临愈发激烈竞争与毛利率趋于下行的担忧情绪。

KeyBanc的分析师们对于AMD其他的担忧包括与英特尔的潜在价格战可能影响毛利率;AMD相比英特尔的整体市场份额增长机会“有限”;以及英特尔18A芯片制程工艺的进展。

“虽然该股和英特尔相对便宜,基于我们2026年EPS的预期市盈率大约13x,但半导体类型的股票很少在毛利率风险下表现良好,鉴于英特尔的激进降价,我们对此越来越担忧。”分析师们补充道。

瑞银等机构也看好英伟达股价步入反弹周期

几乎同一时间,国际大行瑞银(UBS)发布研报称,尽管难以断言半导体巨头们能够完全规避特朗普激进关税政策相关的半导体需求破坏,但瑞银坚信人工智能(AI)支出将保持韧性。整体需求环境的疲软可能迫使企业加速采用生成式AI技术以降低经营成本,因此瑞银将更加聚焦于AI驱动的股票标的,例如英伟达和博通——这些公司不仅受益于全球AI浪潮,还拥有定价权主导的核心业务模式。

虽然近期美股持续暴跌使得英伟达股价一度跌至2024年5月以来的最低价位,但是华尔街普遍看好英伟达未来12个月内的股价涨势。此外,尽管不少机构认为美股三大指数跌势可能还未彻底停止——除非像5年前那样出现类似“美联储开闸大放水”(即宣布降息+扩表)的重要宏观经济大事件彻底逆转市场悲观预期,否则美股可能进一步下探,但是机构们普遍看好“AI投资逻辑修复”这一市场定价趋势,意味着英伟达在短期到中期内将出现显著的超跌反弹趋势。

在当地时间周二,美国财长斯科特·贝森特表示,特朗普政府与一些主要贸易伙伴达成有利交易的可能性很大。在特朗普提高关税后,外国纷纷呼吁华盛顿进行谈判,华尔街的一些分析人士表示,在最近的罕见抛售之后,美国股市出现战术反弹的可能性已经增加。Bespoke Investment Group的策略团队表示,虽然有关关税的最新消息并不意味着会很快达成协议,但至少显示出特朗普政府倾向通过谈判来调整关税,这为暂停抛售与战术反弹赢得了一些时间。

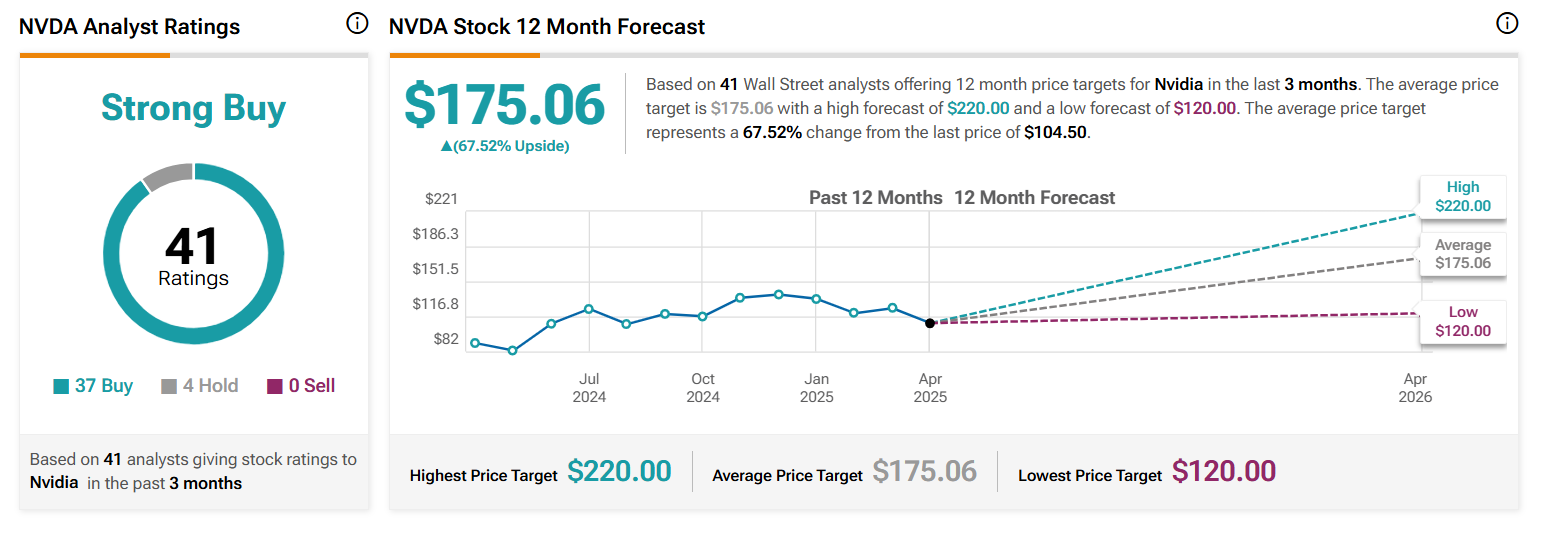

德意志银行在最新研报中虽然小幅下调英伟达目标股价,但是仍然予以高达135美元的12个月内目标股价。TIPRANKS汇编的华尔街分析师最新评级与目标价显示,华尔街对于英伟达股票的共识评级为“强力买入”,并且未出现任何“卖出”评级;12个月内的平均目标价高达175美元,最高目标价则高达220美元,最悲观的目标价则为120美元——仍显著高于当前股价。