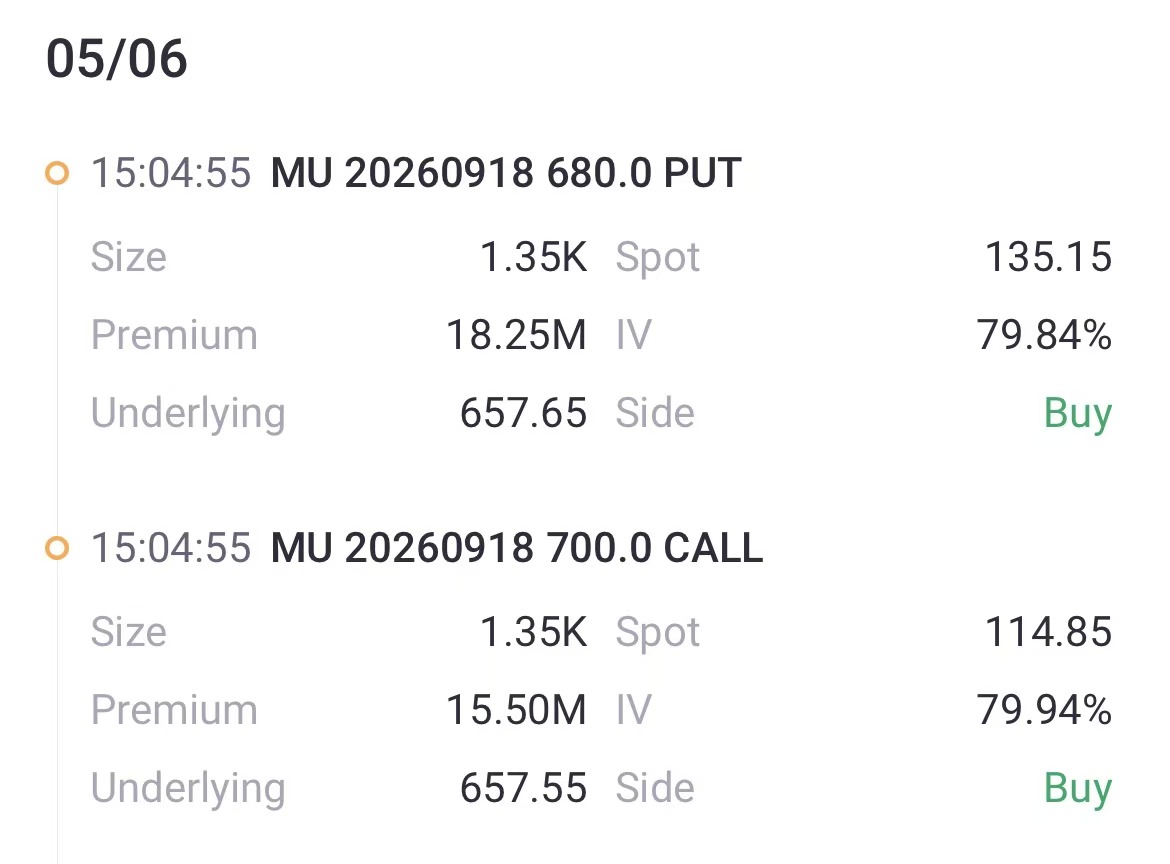

美光科技收报646.63美元,跌2.99%。近期美光科技期权市场出现显著的大单交易活动,主要集中在2026年6月及9月到期的合约上。机构交易者豪掷超3375万美元构建远月宽跨式组合,押注未来股价将出现大幅波动。同时,在近月合约上构建了牛市看涨价差策略,表明其对股价在未来两个月内温和上涨持偏多看法。

期权指标分析

当前美光科技期权的隐含波动率(IV)高达85.20%,其IV百分位(IV Percentile)为95.62%,处于历史极高水平。这意味着市场预期未来股价将剧烈波动,期权定价也显得非常昂贵。看涨/看跌比率(Call/Put Ratio)为1.27。

大单交易解读

近三个交易日的期权大单揭示出机构复杂的交易意图。最为引人注目的是,有交易者同时买入了1350张2026年9月18日到期、行权价700美元的看涨期权(Call)和1350张行权价680美元的看跌期权(Put),构成了一笔净支出高达3375万美元的宽跨式组合。这是在IV处于历史高位时的大手笔押注,表明有机构愿意支付高昂的权利金,以博取未来几个月内股价出现突破性的大幅波动,无论方向是向上还是向下。

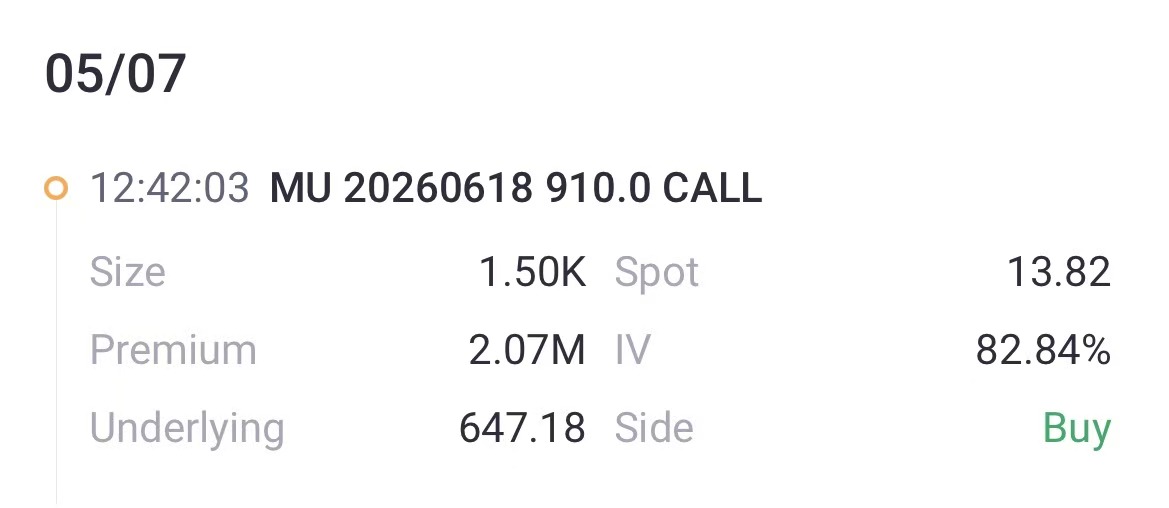

与此同时,另一笔近月交易则显示出更明确的偏多意图。有交易者构建了牛市看涨价差组合:买入2000张2026年6月18日到期、行权价910美元的看涨期权,同时卖出2000张同一天到期、行权价1300美元的看涨期权,净支出约265万美元。该策略以有限成本博取股价在6月到期前上涨至910美元至1300美元区间的收益,上限明确。

此外,还有独立的单笔大单买入1500张同系列(6月18日到期、行权价910美元)的看涨期权,成交额207万美元,进一步强化了近月的看涨氛围。

策略参考

鉴于当前隐含波动率处于历史极高水平,对于希望做空波动率的卖方而言,选择卖出远月深度虚值(例如行权价1300美元以上的Call或400美元以下的Put)期权被行权的概率相对较低。若不愿承担卖出裸期权的无限风险或过多保证金,可考虑构建价差策略,如铁鹰式价差(Iron Condor),在收取权利金的同时锁定最大风险。