近期,全球存储芯片市场持续释放积极信号。

三星、美光、SK海力士等行业巨头相继宣布提价,DRAM产品涨幅普遍达15%-30%,NAND闪存价格亦上调5%-10%,部分厂商甚至暂停报价以应对供应紧张;从市场端看,DDR4内存半年累计涨幅超200%,HDD、SSD、HBM等产品因AI需求爆发陷入供不应求。

与此同时,资本市场反应热烈,美光近一个月股价涨约60%,铠侠、闪迪涨幅超100%,A股相关概念股也随之拉升,展现出市场对存储板块的强烈信心。

在此背景下,摩根士丹利研报指出,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”,到2027年全球存储市场规模有望向3000亿美元迈进,存储芯片行业或正迎来新一轮产业周期的起点。

半导体行业“风向标”,逻辑生变

存储芯片作为半导体行业的“风向标”,其周期性波动始终是观察产业景气度的关键窗口。

复盘近十年来三轮核心周期可见,存储行业的典型周期时长约为3-4年,且每一轮周期都由不同需求与技术变革驱动:

2016-2019年,DDR4技术迭代叠加手机游戏需求爆发,推动存储价格累计涨幅超100%;

2020-2023年,全球疫情催生的远程办公与数据中心需求先拉动价格上涨,后又因需求疲软与产能过剩陷入调整,累计跌幅超50%;

2024年至今,AI算力基建与HBM技术革命成为新引擎,直接改写了传统周期逻辑。

需要注意的是,与前两轮周期不同,本轮上行不再依赖个人消费端需求,而是以企业级AI资本开支为核心——HBM价格年内暴涨500%,DDR4价格涨幅超50%,高端存储产品“量价齐升”的同时,利基市场国产替代也在加速。

更关键的是,AI数据中心对存储产能的“吞噬式需求”,让全产业链呈现罕见的全品类普涨态势:从消费级NVMe SSD、DDR4内存条,到企业级存储系统与大容量HDD,价格同步攀升。

这种结构性变化正在重塑存储产业的传统周期模型。据CFM闪存市场预测,2025年全球存储市场规模有望达到1932亿美元,将创下历史最高记录。存储芯片行业,似乎开启了由AI驱动的全新产业周期。

AI重构存储“供需新规则”

AI技术的爆发式演进不仅是存储需求的“超级引擎”,更在深层次重构全球存储芯片市场的“供需新规则”,推动行业迈入前所未有的变革周期。

从市场供需逻辑来看,AI正以颠覆性力量催生结构性存储缺口。这种缺口并非简单的数量增长,而是由性能与容量双重诉求驱动的质的飞跃。据美光数据显示,AI服务器的DRAM容量需求是普通服务器的8倍,NAND 容量需求则达到3倍,单台AI服务器存储需求更是高达2TB,远超传统服务器的配置标准。

更关键的是,AI大模型“训练-推理-再训练”的正循环,使得数据存储需求呈现持续放大的态势,一个GPU节点就可能消耗数百GB DRAM和数TB闪存,超大规模数据中心的需求规模更是呈指数级扩张。

这种需求爆发在核心项目上体现得尤为极致,以OpenAI的“星际之门”(Stargate)项目为例,该项目与三星、SK海力士达成合作,每月需采购90万片DRAM晶圆,这一数字相当于全球DRAM总产量的近40%,这种规模的单一订单,彻底改变了原有的市场平衡。而四家云巨头对AI相关NAND的订单也已达200EB,远超2026年150EB的原预期。

全球存储市场已然清晰感知到:人工智能正在重构行业运行的底层逻辑。

与此同时,需求激增直接推高了存储芯片在AI基建中的成本占比,尤其是高性能存储成为成本核心。以HBM为例,其单颗价格突破5000美元,是传统DDR5内存的20倍,而毛利率却高达50%-60%,远超传统DRAM 30%左右的水平。由于每一块HBM都需针对特定AI GPU定制,客户需提前一年下单锁定产能,这种“定制化+长周期”的订货模式,进一步凸显了其战略价值。

同时,NAND闪存的成本权重也在上升,随着HDD供应短缺导致近线存储加速向QLC SSD迁移,多家超大规模云厂商的大额追加订单,使得企业级SSD成为数据中心建设的刚需,存储芯片已从原来的辅助组件升级为成本核心,成为左右厂商利润的关键变量。

在此背景下,HBM、DRAM与NAND等高性能存储资源成为行业必争的战略资源。从市场规模看,摩根士丹利预测全球HBM市场将从2023年的30亿美元飙升至2027年的530亿美元,年复合增长率超100%;而NAND市场虽起步更早,但AI推理需求的爆发使其焕发新生,从上述提到的四家云巨头订单预测变动能看到,供需缺口显著。

产能端的稀缺性更显突出:美光2026年底前的HBM产能已全部预售完毕,SK海力士12层堆叠HBM3e产品即便良率仅75%,2026年产能也被英伟达、AMD等企业锁定,三星下一代V9 NAND未发布便订单满额,供需紧张态势可见一斑。

存储芯片行业剧变:

价格、产能与技术的全方位革新

供需规则的重构,迅速传导为行业层面的剧烈变革,存储价格飙升成为最直观的市场信号。

从2025年9月以来,全球存储巨头密集发布涨价通知,形成“集体提价潮”:三星宣布第四季度DRAM价格上调15%-30%,NAND价格上调5%-10%;美光更是将存储产品价格拉高20%-30%,并暂停报价一周以消化涨幅;闪迪对全渠道NAND产品提价10%以上,群联恢复报价后涨幅约10%,被视为NAND涨价的明确信号。

此外,现货市场反应更为激烈,DDR4芯片半年累计涨幅超200%,2025年Q2单月涨幅一度达53%,出现与DDR5价格倒挂的罕见现象;NAND晶圆现货价格在10月环比上涨9%-11%,服务器eSSD价格预计四季度涨幅将超10%。

高盛与TrendForce等机构预测,这种涨势将持续至2026年,DRAM四季度环比涨幅或达8%-13%,NAND则为5%-10%,若计入HBM,涨幅将进一步扩大。

进一步来看,价格飙升的背后,是全球存储巨头的产能战略性倾斜。

三星、SK海力士、美光三大寡头摒弃了过去“规模优先”的策略,转向“利润优先”,将先进制程产能集中投向高附加值产品。DRAM领域,三星率先停止DDR4生产,SK海力士计划将DDR4产能压缩至20%,美光与SK海力士年底便停止接收LPDDR4X新订单,所有资源向DDR5与HBM倾斜;NAND市场,厂商纷纷缩减消费级产能,将产能转向企业级3D QLC产品。

这种结构性倾斜导致了市场“冰火两重天”:高端HBM与DDR5供不应求,中低端DDR4因减产速度超过需求下降速度,出现严重供需错配。对此,群联电子CEO直言,这种资本支出转向将导致NAND未来十年供应持续紧张,2026年便将面临严重短缺。

产能倾斜与需求倒逼共同推动了存储技术的加速突破,成为行业变革的核心动力。其中,HBM领域的技术迭代最为迅猛,据了解,2025年全球HBM总产能已增至54万片,同比激增105%,但仍难以填补AI带来的需求缺口。SK海力士已建成HBM4量产体系,预计将占据HBM4市场60%以上份额,三星、美光等厂商也在加紧筹备HBM4量产,力争抢占英伟达、AMD认证先机,而国内相关厂商也在加速突破,国产替代窗口期持续扩大。

总的来看,这场由AI引发的产业新变革,彻底打破了存储行业传统的“供需博弈”周期逻辑,形成了“AI需求牵引-产能高端倾斜-技术迭代加速-价格结构性上涨”的新闭环。从HBM的一芯难求到NAND的从白菜价到紧俏货,从巨头的产能重构到国产厂商的突围,存储芯片市场正经历着新一轮的深度重塑,将存储芯片从标准化大宗商品,重塑为影响算力发展的战略性资源,标志着产业已进入一个由技术迭代与需求爆发共同定义的全新时代。

存储芯片“三维革命”:

技术竞速与巨头格局重塑

当前存储产业的变革不仅体现在市场供需层面,更在技术维度展开着一场深刻的“三维革命”。HBM的带宽竞赛进入白热化阶段,3D NAND的堆叠层数不断刷新上限,HBF技术的横空出世则点燃了新赛道的竞争火种。

这场围绕垂直堆叠、高速互联与架构创新的技术深耕,正重塑全球存储产业的竞争格局,巨头们的每一步布局都关乎未来数年的行业话语权。

HBM:带宽竞赛与标准主导权争夺

HBM作为AI算力的关键核心,其核心突破在于2.5D/3D堆叠和硅通孔(TSV)技术的创新应用。通过将多个DRAM芯片垂直堆叠并与GPU/CPU通过中介层互联,HBM成功突破了传统封装技术的限制。以英伟达H200搭载的HBM3E为例,其带宽高达4.8TB/s,完美解决了AI芯片面临的“内存墙”瓶颈。

然而,HBM的技术迭代速度与竞争激烈程度远超传统存储领域。

2025年4月,JEDEC固态技术协会正式发布HBM4标准(JESD270-4),将这一赛道的技术门槛推向新高度——采用2048位超宽接口,传输速率达8GB/s,总带宽突破2TB/s,较此前SK海力士宣称的1.5TB/s再提升33%。

更关键的是,HBM4将独立通道数量从16个翻倍至32个,同时引入0.7V-0.9V的低电压选项,在性能跃升的同时实现了能效优化,完美适配下一代生成式AI与高性能计算需求。

标准确立背后,是国际巨头的贴身博弈。

从市场格局来看,SK海力士凭借在HBM3和HBM3E领域的领先优势,目前占据全球HBM市场约60%的份额,成为英伟达H100/H200芯片的独家供应商。凭借先发优势持续领跑,SK海力士在2025年3月率先发布12层堆叠的HBM4样品,采用Advanced MR-MUF封装技术,单堆栈容量可达64GB,且已启动与英伟达下一代GPU的适配测试,试图延续其独家供应优势。

三星则依托垂直整合能力加速追赶,计划2025年下半年启动HBM4量产,采用4nm逻辑芯片工艺与10nm DRAM制程,目标在良率与成本控制上形成突破,夺回被侵蚀的市场份额。美光虽暂未公开HBM4进展,但通过聚焦汽车与边缘计算领域的HBM3E变体产品,正构建差异化竞争壁垒。其1β工艺LPDDR5X芯片已通过特斯拉认证,在该细分领域市占率达35%。

摩根大通指出,技术突破使得HBM在2027年占DRAM总产值比重将达43%,AI相关应用占DRAM市场规模更是高达53%,技术红利正成为超级周期的核心支撑。

三大巨头角力的同时,国产力量的崛起也在为这场竞争注入新变量,引领着中国在高端存储领域从“技术跟随”向“自主创新”跨越。

3D NAND的堆叠竞赛与现实困境

如果说HBM的核心是“速度革命”,3D NAND的突破则聚焦于“空间革命”。

堆叠层数的持续提升成为厂商比拼的核心指标,这一技术突破意味着在单位面积内可容纳的存储容量再创新高,为AI数据中心需要的大容量存储需求提供了保障。

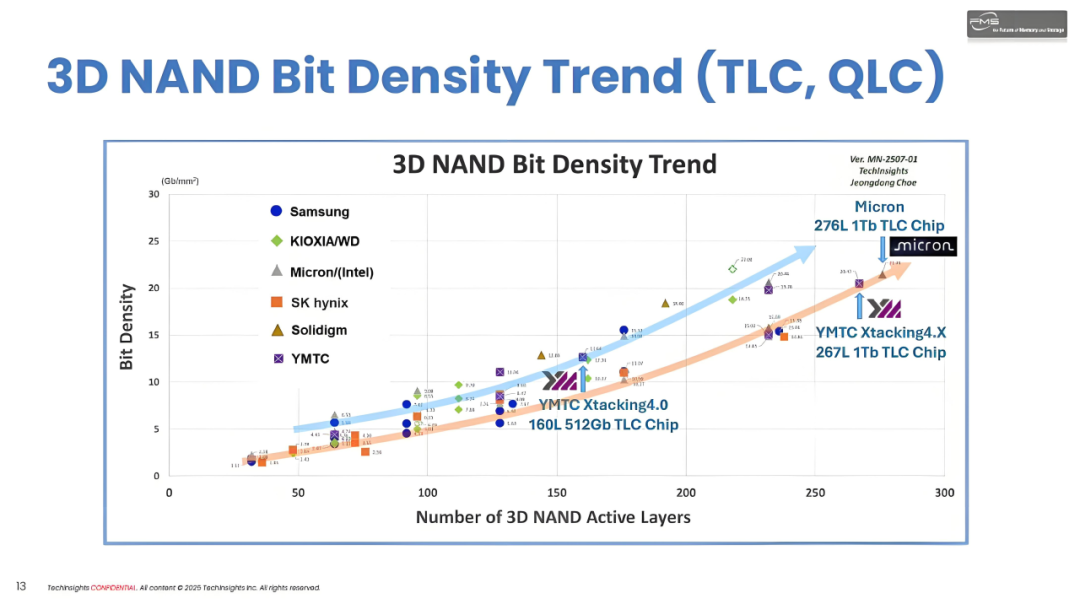

TechInsights展示了各大厂商在 3D NAND位密度(bit density) 上的演进趋势,横轴是堆叠层数,纵轴是单位面积的存储密度。可以看到,层数越高,代表技术越先进,也能带来更高的存储密度。

能看到,三星、美光、SK海力士、铠侠/WD、Solidigm等存储巨头都在稳步提升3D NAND闪存堆叠层数,整体趋势非常明显:从200层到300层的跨越,将带来更高的容量和更强的竞争力。

谁能把层数和密度拉满,谁就能在NAND这场“堆积木比赛”中领先。未来几年,276层、300层甚至更高层数的NAND将陆续登场,存储市场的竞争只会越来越激烈。

但从产业实际现状来看,在DRAM/HBM需求高涨的聚光灯下,NAND产业的生存空间正被挤压,迫使各大厂商纷纷调整航向,将战略重心转向更具潜力的赛道。

三星的V10 NAND本是技术皇冠上的明珠,在技术层面,三星的V10 NAND计划在2026年10月正式量产,这款产品被视为技术上的重大飞跃,它将具备400层以上的活性层(据悉为430层),接口速度提升至5.6GT/s,旨在与PCIe Gen6主控协同发力数据中心市场。此外,为应对AI应用对高性能存储的需求,三星已重启专为AI优化的Z-NAND开发,目标性能提升最高15倍,功耗降低80%。

尽管技术上高歌猛进,但三星在NAND的产能投资和先进技术导入上显得颇为谨慎,这与其在HBM领域的激进投入形成对比。

据报道,三星与SK海力士计划放缓2025年对先进NAND的投资步伐,将企业资金更多集中于DRAM和HBM领域。例如,三星在西安工厂的第9代NAND转换投资规模很小,并且推迟了在V9 NAND中导入混合键合技术的计划。

耐人寻味的是,三星将混合键合技术在NAND的应用计划搁置,却将同类型技术全力押注HBM量产——资源倾斜背后的战略优先级不言而喻。

而SK海力士凭借对英伟达HBM的近乎垄断,正采取一种 “精耕细作” 的策略发展其NAND业务:在NAND尖端技术研发上持续投入以保持竞争力,但在产能分配和资源倾斜上,确实在一定程度上受到了HBM和DRAM业务的挤压。

SK海力士已在NAND技术上取得重大突破,开始量产全球首款321层2Tb QLC NAND闪存。与之前的产品相比,这款新闪存不仅容量翻倍,还通过架构优化实现了传输速度翻倍和显著的能效提升。公司计划将其首先应用于PC SSD,随后逐步推广至数据中心的企业级SSD和智能手机存储,并明确瞄准了AI数据中心市场。此外,SK海力士也已着手开发400层以上的NAND技术,计划在2025年末完成量产准备。

尽管技术上高歌猛进,但SK海士在产能和资源分配上确实向HBM和DRAM有所倾斜。为了满足AI巨头对HBM的爆炸性需求,SK海力士正在全力扩充HBM产能。

产能转换:由于新建晶圆厂周期长,SK海力士选择通过改造部分现有的NAND产线来增加HBM的后工序产能。这直接表明,在有限的工厂空间内,NAND产能为更高利润的HBM让了路。

战略倾向:SK海力士对NAND的资本支出态度相对保守。这主要是因为当前DRAM(尤其是HBM)的利润率远高于NAND,且消费电子市场对NAND的需求相对疲软。因此,公司将宝贵的资源优先投入到了DRAM和HBM的扩产中。

总而言之,SK海力士并未放弃在NAND领域的竞争,而是选择通过技术突破来维持其市场地位。但在资源的天平上,当前无疑更倾向于将产能和资本分配给正处于风口、利润也更丰厚的HBM业务。

此外,美日存储厂商的NAND业务也在收缩战线与被动承压。其中,美光退出移动NAND市场的决策震动业界。“我们必须在AI内存浪潮中抢占制高点。”其CEO桑杰·梅赫罗特拉在财报会议中的表态,揭开了残酷的算术题:同等资本投入DRAM/HBM的回报率已是NAND的2.3倍。而日本厂商,铠侠与西部数据合并案的反复拉锯,使其在层数竞赛中逐渐掉队,200层以上产能占比稍显不足。

综合来看,各家存储厂商不仅在“层数”上拼命卷,还在架构设计上分出流派。未来,厂商需在技术突破与市场需求间精准把控,同时探索3D NAND与HBM、AI存储的协同应用,推动存储行业向更高效率、更低成本方向发展。

HBF:NAND产业的“HBM时刻”

面对HBM在DRAM领域取得的巨大成功,NAND厂商正在积极寻求技术突破,高带宽闪存(HBF)技术应运而生,被视为NAND产业的“HBM时刻”,正点燃NAND行业的“第二增长曲线”竞争。

据了解,HBF的技术原理与HBM类似,旨在通过颠覆性架构设计打破了传统NAND的性能瓶颈——采用16颗核心芯片垂直堆叠,通过硅通孔(TSV)技术互连,并叠加专用逻辑芯片实现多子阵列并行访问,使单堆叠单元容量达到512GB,是8-Hi HBM3E的21倍。其底层基于SanDisk的BICS 3D NAND架构,并采用CMOS直接键合技术,将存储阵列与逻辑芯片紧密集成,为带宽提升奠定硬件基础。尽管HBF的单比特访问延迟仍无法与DRAM相比,但其主要面向高吞吐量、读取密集型的AI推理任务。

HBF的技术定位精准填补了市场空白。针对AI推理场景对“高带宽、大容量、低成本”的需求,SanDisk提出“匹配HBM带宽、提供8-16倍容量”的目标,虽未公开具体带宽数据,但通过并行访问架构,有望将延迟降至传统SSD的1/5以下,成为HBM在推理场景的理想补充。同时,为降低客户迁移成本,HBF采用与HBM相似的机械与电气接口,仅需小幅协议调整即可适配现有GPU平台,这种“兼容创新”策略显著提升了技术落地效率。

从行业现状来看,一场围绕HBF的生态卡位战已悄然打响。

作为SanDisk的母公司,西部数据正将HBF与自身的Ultrastar SSD产品线整合,计划2026年推出首款搭载HBF的企业级存储解决方案,目标拿下北美云服务商30%以上的推理节点存储订单。三星与铠侠也加速跟进,分别启动“High-Bandwidth NAND”与“Flash-IO Accelerator”项目,前者侧重与HBM的协同调度,后者聚焦低功耗优化,试图在技术路线上形成差异化。SanDisk则通过联手SK海力士推动HBF成为开放标准,组建包含云服务商与芯片厂商的技术顾问委员会,试图以生态主导权压制竞争对手。

在NAND技术红利消退与需求代际更迭的叠加背景下,当HBF技术尝试打通“存算边界”,这场NAND的生存游戏再次印证了这个更深刻的产业变局——存储芯片的战场,终将从层数竞赛升维至架构革命。

从HBM的带宽竞速到3D NAND的层数突破,再到HBF的架构创新,存储产业的“三维革命”本质是一场技术深耕的持久战。国际巨头凭借多年技术积累仍占据主导地位——三星的垂直整合能力、SK海力士的HBM市占优势、美光的汽车存储布局,共同构成了现有产业格局的基石。

未来,技术话语权将成为竞争的核心。HBM4标准的落地将引发新一轮产能竞赛,3D NAND的混合键合技术可能成为400层以上产品的标配,HBF则需要在写入寿命与延迟控制上实现突破。

对于厂商而言,单纯的层数或带宽比拼已不足够,只有将技术创新与生态绑定、场景适配相结合,才能在AI驱动的存储新周期中站稳脚跟。而每一次技术突破,都在重新定义存储与算力的边界。

周期预判:结构性机遇下的复苏与博弈

当前存储芯片市场的强劲涨势,尤其是HBM的爆发性增长,让“超级周期”成为热议焦点。

对于存储行业的周期走向,分析机构与巨头的预判共同指向“非典型复苏”,即这并非传统3-5年库存周期的简单重复,而是AI驱动的结构性增长与行业固有周期属性交织的新格局,但“超级周期”的成色仍取决于多项因素的考量与博弈。

首先,驱动此次周期的核心“定数”在于AI需求引发的产业逻辑重构。这不仅是需求的扩张,更是需求的结构性变革。存储巨头们的战略重心已清晰地向HBM、高速DDR5等高附加值产品倾斜。同时,AI服务器和数据中心的需求激增,也推动了存储芯片市场的发展。为满足AI巨头们如OpenAI“星际之门”项目的庞大需求,全球HBM产能正被加速构建。这种产能的“战略转移”导致传统存储类别如DDR4面临供给紧张,价格出现异常上行。

Yole Group数据显示,2025年全球存储收入有望达2000亿美元,同比增长18%,AI服务器的eSSD、服务器DRAM与HBM需求构成核心拉动力。而摩根士丹利指出,“带宽决定性能”的技术范式转移,使企业级资本开支的刚性远超消费端波动,为周期长度与强度提供了关键支撑。

其次,原厂策略调整与周期属性,构成了平衡周期节奏的核心“变数”。经历过2023年库存危机后,三星、SK海力士、美光等巨头转向“精准减产+高端倾斜”策略,DDR4等传统产能收缩与AI存储需求扩张形成结构性失衡,推动四季度DDR5 RDIMM价格上涨10%-15%。这种供需调节使行业从全面过剩转向紧平衡,但消费端疲软仍存,智能手机存储升级放缓可能压制中低端产品涨幅,限制周期的全面爆发。

另外,地缘政治与供应链风险,则为周期增添了最大不确定性。国际巨头在HBM与先进封装领域的技术垄断,叠加供应链限制,使国产企业虽获导入窗口,却难以快速突破高端环节。国产替代虽加速,但HBM领域的技术代差仍可能分流周期红利。

更关键的是,稀土禁运、先进设备和材料出口管制、关税提升等制裁措施或将为存储芯片产业周期注入显著不确定性,既可能延缓复苏节奏,也可能加速结构性变革。贸易制裁在短期内可能扰乱正常的市场供需和库存消化节奏,甚至引发囤货潮,给产业周期的判断带来变数。从中长期看,地缘政治因素已成为影响存储芯片产业格局的重要变量,传统的周期模型需要纳入制裁等政策性风险。

整体来看,断言单一的“超级周期”或许过于乐观,存储市场更可能步入一个“结构性超级周期”,其特点是AI驱动的高性能存储芯片领域持续高热,而传统市场则在其涟漪效应中波动前行。

短期来看,由AI需求和高附加值产品产能挤占带来的涨价动力依然强劲。但长期而言,行业最终会走向新的供需平衡。此次复苏的最终形态,将取决于AI需求的持久力、全球产能分配的调整,以及地缘政治等多重变量的复杂互动。

对于行业参与者而言,竞争的核心已不再是简单的产能扩张,而是在这场由AI引领的变革中,能否精准把握技术演进与市场格局重构的节奏,做出前瞻性的战略布局。于全球巨头而言,这是巩固技术溢价的机遇;对国产企业来讲,这也是缩小差距的关键窗口,存储周期的最终形态,将由技术突破速度、需求持久力与供应链博弈结果共同书写。