在二级市场里,热门新题材的持续性,往往取决于其所处的赛道能否不断取得政策、资金或者产业层面的新进展。就拿可控核聚变来说,这一曾被视作遥远未来的终极能源方案,如今在政策“暖风”频吹的背景下,多元资本加速涌入,同时产业发展也按下了“加速键”。在多重利好的共同加持下,资本市场里相关概念股频繁异动。就以港股来说,中广核矿业(01164)、上海电气(02727)、东方电气(01072)等标的受益核聚变领域密集催化,股价自2025年起便反复活跃。

板块躁动背后,底层逻辑自是市场预期可控核聚变即将迈入关键发展期。

政策端,本月明确“鼓励和支持受控热核聚变”的《中华人民共和国原子能法》正式施行,为聚变能创新划定边界并提供制度保障。而在资金层面,前不久一级市场传出新消息,上海星环聚能科技有限公司完成10亿元A轮融资,这刷新了国内同类企业单笔融资纪录。几乎同一时间,能量奇点能源科技(上海)有限公司宣布其高温超导磁体经励磁(即向磁体线圈通电)后,产生的磁场强度突破20.8特斯拉(特斯拉是磁感应强度的单位,磁场强度直接决定聚变功率密度,是实现装置小型化的核心指标)。最新的产业动态则要数上周举办的2026核聚变能科技与产业大会,会上多个重大采购项目和聚变联合实验室项目集中签约,并且上海电气等可控核聚变板块重点上市公司均有布展。

产业发展如火如荼,可控核聚变板块会是港股市场里下一个“聚宝盆”吗?

利好密集发酵催热投资情绪

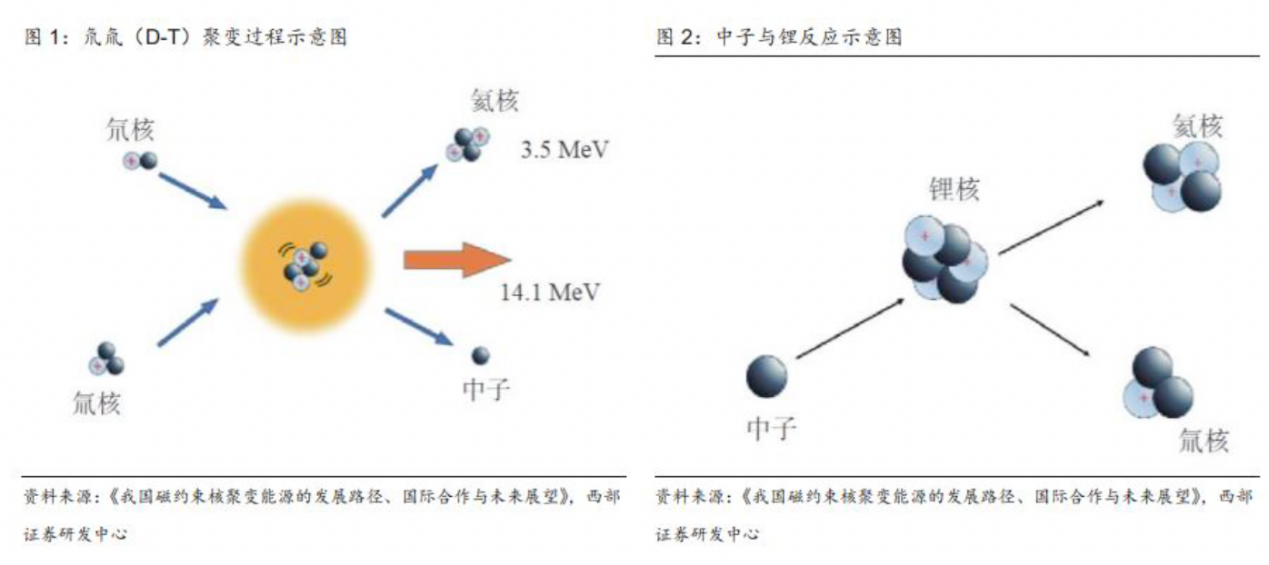

从科学原理来说,核聚变是两个轻原子核(比如氘氚)在高温高压条件下克服库伦斥力结合成较重原子(氦),并释放大量能量的过程。如今在能源需求持续增长与低碳转型的双重驱动下,可控核聚变凭借其近乎无限的燃料供给、极高的能量密度及本质安全等突出特质,正被市场广泛视为是人类能源问题的终极解决方案。

近年来,得益于技术迭代与产业资本的共同推动,可控核聚变正加速跨越从实验室走向工程验证的关键门槛。据相关机构不完全统计,我国主要核聚变项目预计投入将达到1465亿元,2025-2028年行业逐步进入资本开支扩张周期,或带动产业链相关订单放量。伴随超千亿体量资本陆续入场,核聚变产业化进展有望加速推进。

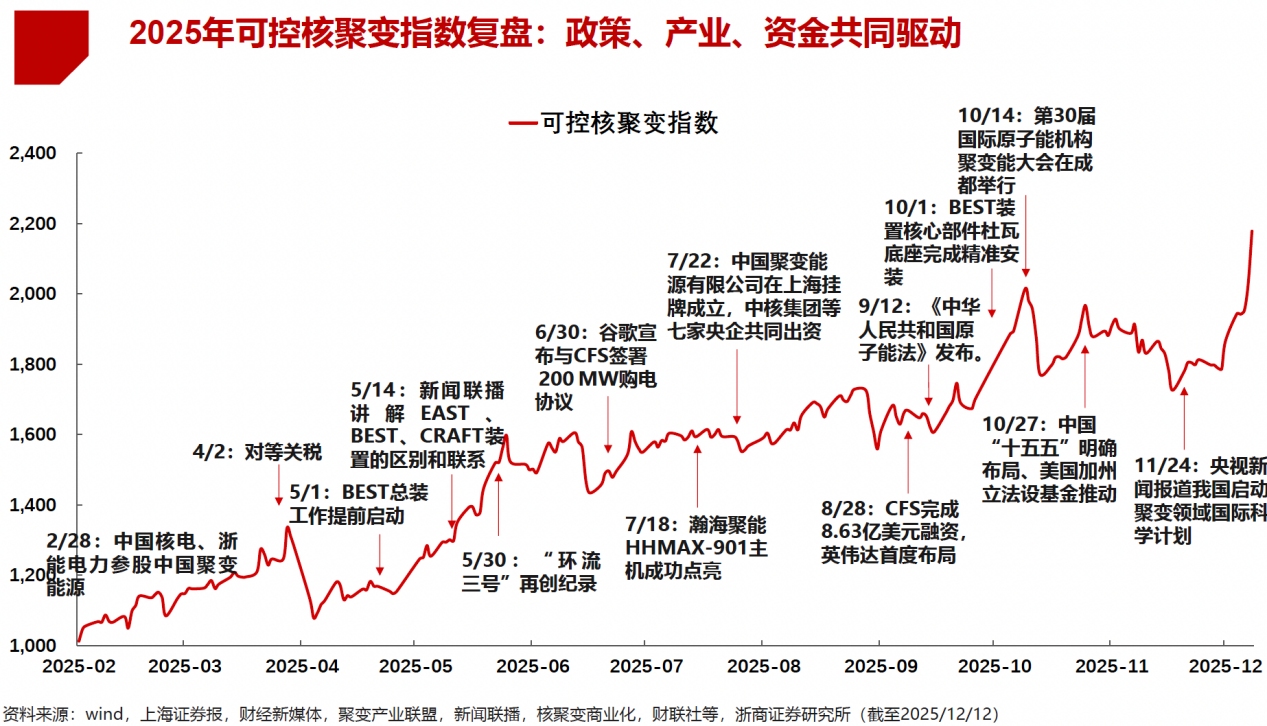

刚刚过去的2025年,从某种意义上来讲可视为是“聚变元年”。这一年,政策、产业与资金三者形成良性共振,政策层面核聚变首次入法并被纳入“十五五”未来产业;产业端EAST、HL-3连创纪录,BEST进入总装并进行大额招标,CRAFT关键设施投运,这一系列积极变化都预示着行业正从科研走向工程化与产业化初段。至于资本层面,央企的入场极具标志意义,国家队实施平台已基本成型,与此同时多元资本也在加速涌入。

行业“预热”过后,2026年开始可控核聚变料将进入密集的资本开支阶段。首先就需求来说,AI算力引发全球电力需求指数级增长,据国际能源署数据,全球数据中心耗电量以每年12%的速度递增,预计2030年将达到945太瓦时,大型AI数据中心年耗电量可达2吉瓦时,相当于数万户家庭用电总和。在此背景下,可控核聚变作为“终极能源”,重要性可以说是与日俱增。

暴增的需求无疑是倒逼供给侧做出改变的最佳催化剂,为应对指数级增长的电力需求,可控核聚变行业里的一系列实验堆项目正进入密集的设备采购、招标和建设阶段。

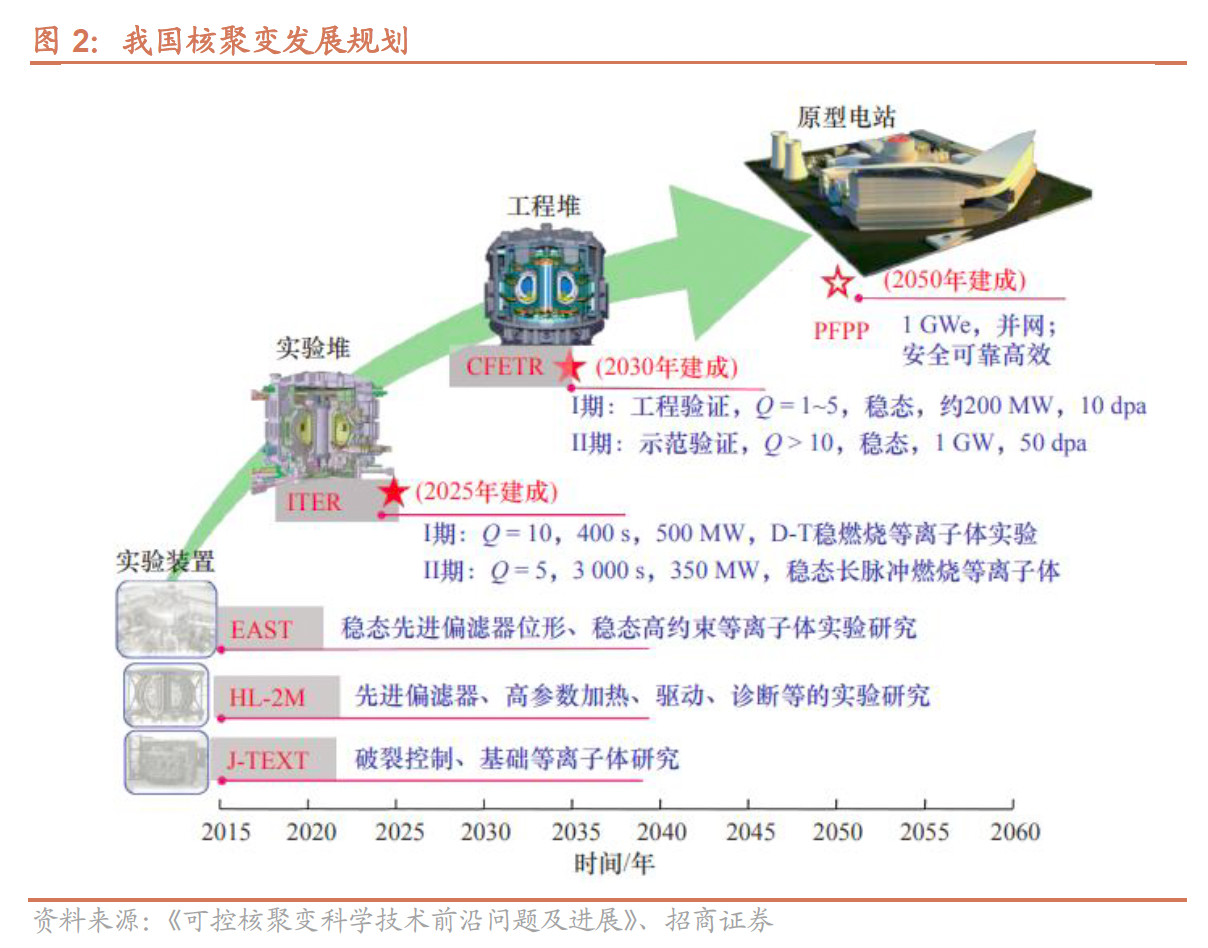

置于全球视角下,中美两国整体进展处于全球前列。我国由中科院主导的BEST实验堆设立了2027年实现点火的目标,由江西联创超导及中核主导的星火一号工程混合堆设立了2030年代实现Q值(能量输出/能量输入的值)大于30的目标。美国商业聚变公司Helion与微软签订了购电协议,预计将在2028年之前,把世界上第一台商业核聚变发电机接入电网,交付给微软。无独有偶,美国商业聚变公司CFS与谷歌签订了购电协议,预计在2030年代交付200兆瓦的电力。

行业长坡厚雪投资价值等待验证

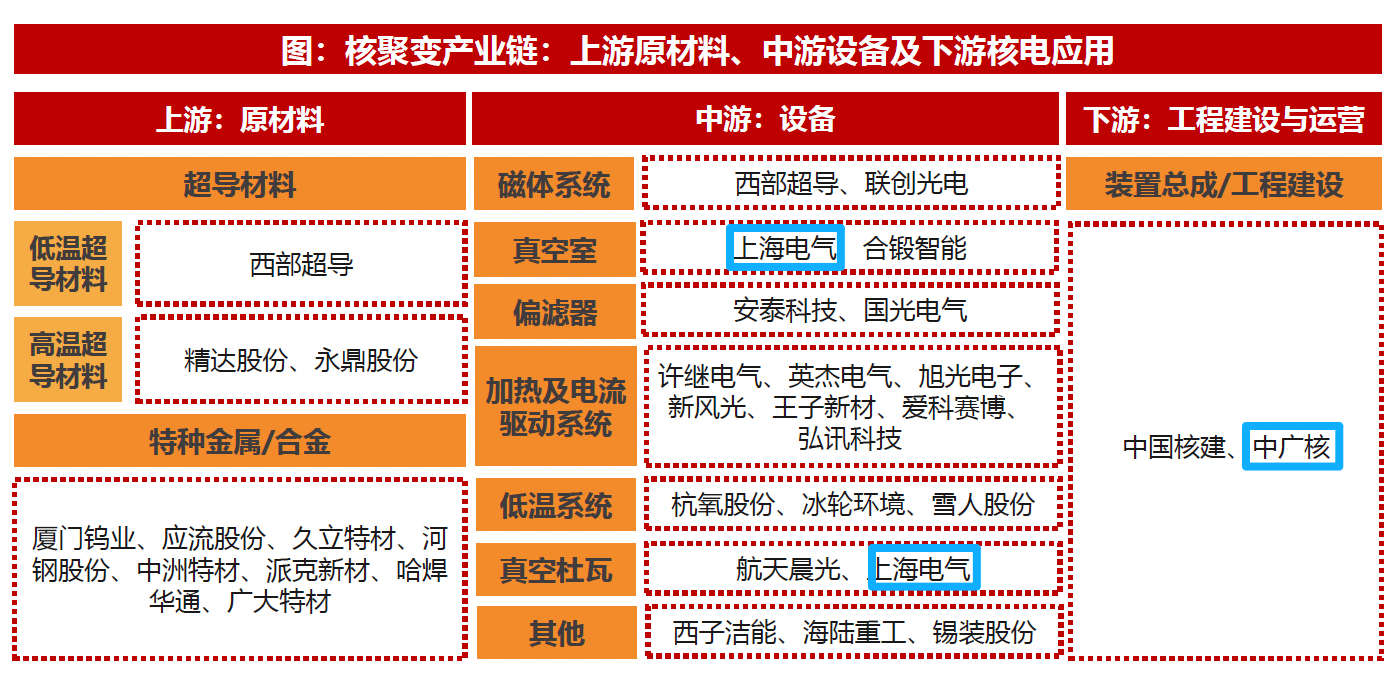

随着行业从“元年”步入实质性的资本开支阶段,产业链的投资价值也开始清晰浮现,一条从上游原材料、中游设备到下游核电应用的“长坡厚雪”型赛道正逐渐成型。

参考光伏、电动车等新兴产业的发展轨迹,二级市场里的某个投资主题往往遵循“预期驱动估值提升-订单与业绩验证-估值分化与消化”的路径。毫无疑问,可控核聚变当前正处于预期驱动的第一阶段,市场对技术突破和产业前景的乐观情绪是板块活跃的主要动力。以史为鉴,新能源板块在政策强预期和技术憧憬期股价表现最为突出,而进入产能大规模投放和业绩兑现期后,估值中枢反而有所回落。闻歌知意,如今投资者对可控核聚变领域的投资同样也需要把握好节奏。

具体到标的,港股市场其实已经浮现出多个可选项。上游来看,天工国际(00826)旗下子公司近期正式加入“聚变高端金属材料研发联合实验室”。据悉,该实验室聚焦磁约束核聚变装置的重大材料需求,系统开展聚变用高端金属材料的基础研究、关键技术攻关与工程化验证,旨在为国家能源安全和未来清洁能源发展提供高可靠的材料与系统解决方案。

在产业链中游,上海电气的定位十分清晰。作为国内高端装备制造龙头,上海电气深度参与国家聚变工程链,成功研制出全球最大的TF线圈盒等核心装备,实现了多项“从0到1”的突破。同时,公司在第四代先进裂变堆领域也取得领先进展,正以系统性技术创新构建覆盖“核聚变—先进裂变—传统核电”的全谱系未来核能装备体系。可期待的是,上海电气全面的技术能力,有望使其持续受益于国家在核能领域的战略性投入。此外,东方电气等企业依托其在能源装备领域的技术积淀,也有望在聚变能转化环节找到用武之地。

中广核矿业同样是值得关注的标的之一,全球核电复兴与铀供需结构性紧张将直接驱动其业绩。根据财信证券测算,铀价每上涨10美元/磅,中广核矿业年净利润将增加3.8亿元。

总而言之,可控核聚变产业确实具备“长坡厚雪”的特征,技术进步与资本开支的浪潮将为产业链各环节带来长期且巨大的想象空间。对于投资者而言,这无疑是一个值得长期关注与跟踪的战略性赛道。然而,也必须清醒认识到,从工程验证到商业化发电仍需跨越诸多科学与工程难关,产业化进程注定漫长且伴有不确定性。当前阶段,建议重点关注那些已深度嵌入国家项目、技术实力扎实且能通过现有业务提供业绩安全垫的公司。在拥抱长期趋势的同时,投资者也需要警惕脱离基本面的纯粹题材炒作,以及部分公司短期涨幅过大的风险。