奈飞将于4月16日美股盘后发布财报,其当周期权市场已进入高度戒备状态。数据显示,到期日为财报次日(2026-04-17)的期权整体隐含波动率(IV)高达121.30%,市场定价的财报后股价预期波动区间约为 ±6.84%,预示一场剧烈波动即将到来。

然而,在财报前的巨震预期下,近期机构大单的操作却透露出截然不同的中长期观点。市场出现了以“收权利金”为核心的集中押注,最引人注目的是一笔成交额巨大的熊市看涨价差(Bear Call Spread)组合:

卖出 2026-06-18到期、行权价110美元的看涨期权(Call),成交量10,000张,成交额约514.5万美元。$NFLX 20260618 110.0 CALL$

买入 同行权日、行权价120美元的Call(13,000张)作为上行保护。$NFLX 20260618 120.0 CALL$

额外卖出 行权价130美元的Call(10,000张)以进一步增厚权利金。$NFLX 20260618 130.0 CALL$

此策略表明,有大资金看空奈飞在未来两个月(至2026年6月)的表现,认为其股价几乎不可能突破120美元,并押注其将在110美元附近遭遇强劲阻力。策略核心是通过卖出看涨期权,在股价停滞或下跌时赚取时间价值。

其他大单也强化了这一“上方封顶”的市场情绪:

卖出 2025-05-15到期、行权价114及115美元的Call,押注短期难以上涨。

财报预期与未平仓合约(OI)分布

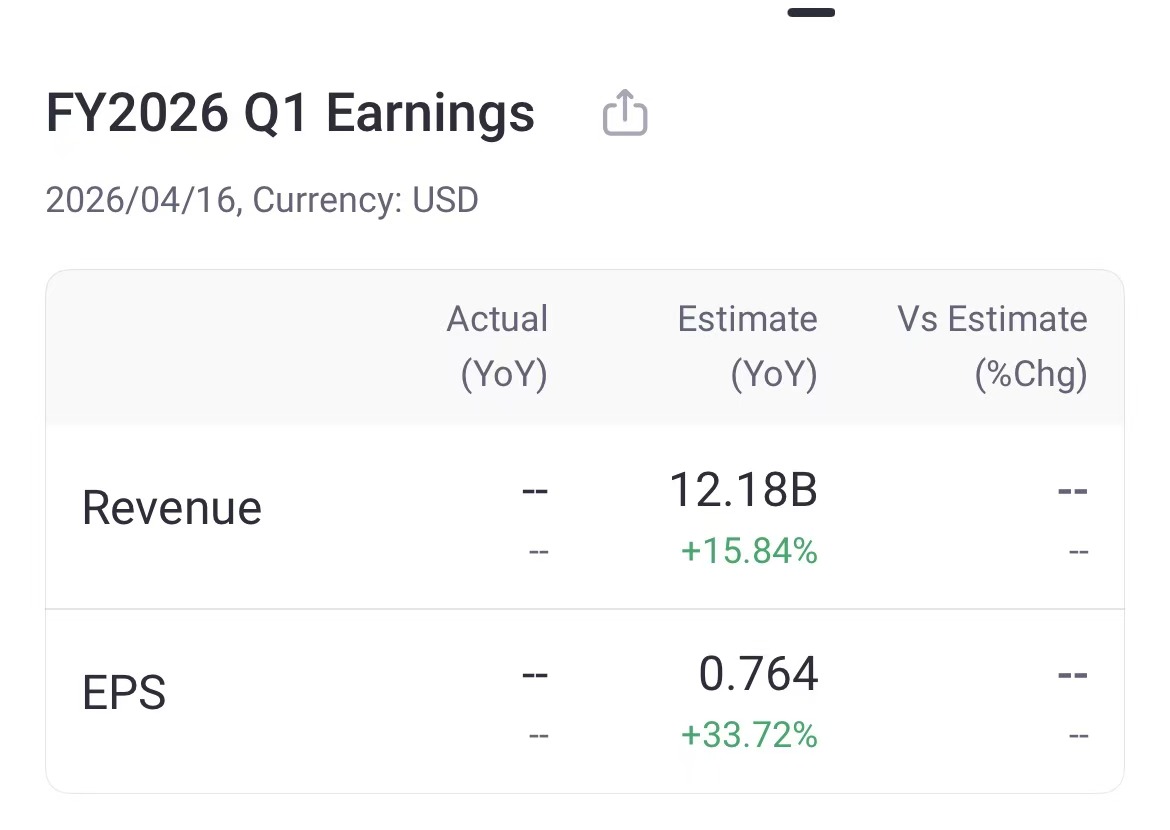

市场一致预期奈飞本季度总收入为121.80亿美元(同比+15.84%),调整后每股收益(EPS)为0.764美元(同比+33.72%)。上季度业绩曾小幅超预期。

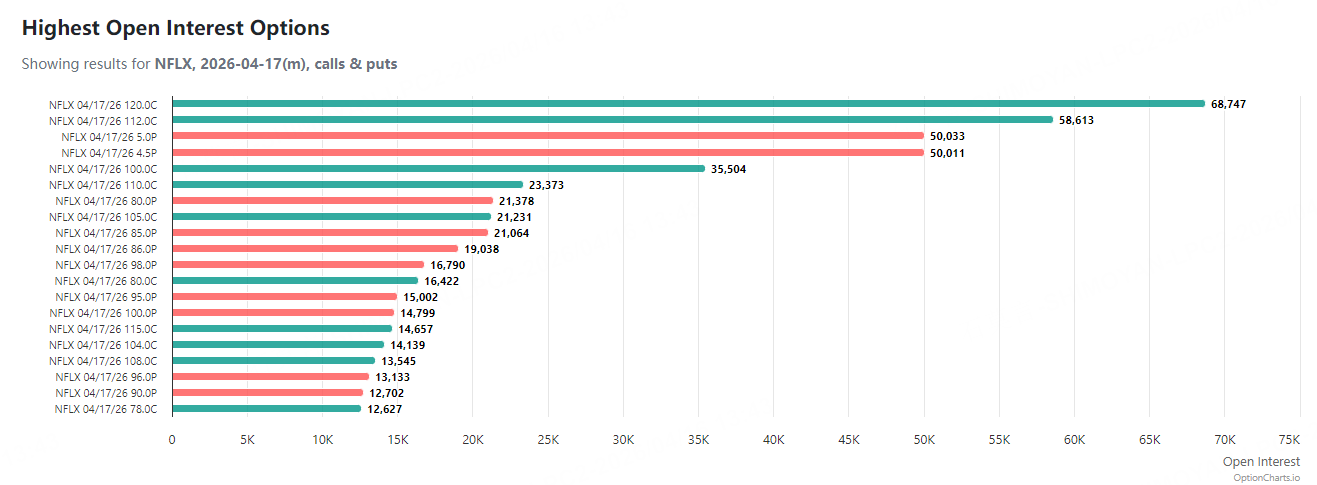

在期权未平仓合约(OI)方面,财报当周(2026-04-17到期)的看涨期权(Call)OI显著高于看跌期权(Put),形成鲜明对比。其中,行权价120美元的Call OI最高,达68,747张;行权价112美元的Call OI为58,613张;行权价100美元的Call OI为35,504张。

整体市场情绪与策略参考

整体而言,尽管财报周隐含波动率极高,市场为短期巨震做好准备,但机构大单的布局清晰地指向了中长期看跌或认为上涨空间有限的策略意图。对于倾向卖方策略的投资者,当前高IV为卖出期权提供了丰厚权利金。若认为股价难以突破120美元,可考虑卖出该行权价上方的虚值Call(如125/130美元)以收取权利金;若不愿承担过多上行风险,可构建类似机构的熊市看涨价差(例如卖出110 Call并买入120 Call)来锁定最大亏损。投资者需密切关注奈飞股价在110美元关键阻力位的表现。