10月29日,美股一开盘,英伟达成为了史上第一个市值突破5万亿美金的公司。

一天前,在GTC DC大会上,英伟达CEO黄仁勋展示出来自AI的强劲需求。比如,他表示,今年及2026年,Blackwell和Rubin架构芯片可带来的收入超5000亿美元,这个收入将来自2000万颗GPU。5000亿美元收入将是2023年~2025年Hopper架构芯片所带来收入的5倍。

在演讲中,黄仁勋又一次驳斥了AI泡沫论。

他当然要驳斥,作为AI时代核心资源——GPU的卖铲人,英伟达一手掌握稀缺资源的定价权。可以说,英伟达的市值取决于市场对于美国AI未来的乐观程度。

然而,伴随着英伟达5万亿市值的到来,“AI泡沫论”的质疑声音也空前高涨。

这,要从一笔关联交易说起。

9月22日,英伟达宣布,将向OpenAI投资一笔高达1000亿美元的巨款。作为“回报”,OpenAI承诺了一份价值10GW GPU的超级订单。

这种“左手倒右手”的方式,瞬间引发了资本市场对AI泡沫的更深担忧。

近日,IMF总裁克里斯塔利娜·格奥尔基耶娃在华盛顿演讲中表示,全球股价在对AI提升生产率潜力的乐观情绪推动下飙升,但金融状况可能“突然转向”,当前估值“正逼近25年前互联网热潮的水平”,如果市场发生剧烈回调,将拖累全球增长。

英国央行的金融政策委员会(FPC)也表达了类似担忧。其最新季度报告称,美国股票市场“在若干指标上显示估值过高”,尤其是集中在AI相关科技公司。而这种高度集中使市场在AI预期降温时特别容易受到冲击。

在这场游戏中,英伟达们既是演员也是观众,钱从左口袋进,右口袋出。这究竟是通往未来的高速公路,还是一场比2000年互联网泡沫更盛大的烟火?

一场资本的内循环

要讨论AI的泡沫,就绕不开一个词:循环融资。

一群科技巨头,正用彼此的钱,共同吹起一个巨大的估值气球。

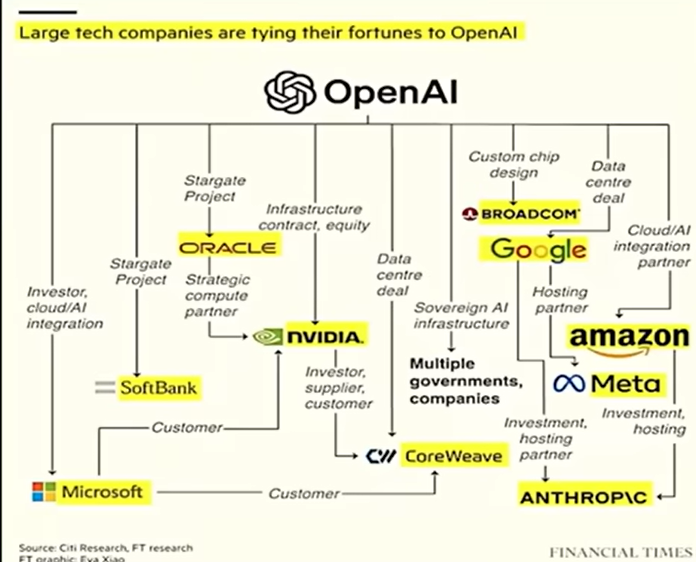

我们来看看巨头们如何玩转这场资本牌局。整个牌局的核心逻辑在于,你买我的服务,我投你的公司,他再买我的芯片。这不仅是一个简单的商业合作,更像是一个资本闭环。

让我们把这个闭环拆解开:

1.芯片供应商英伟达,向AI模型公司OpenAI投资1000亿美元。

2.拿到钱的OpenAI,则需要向英伟达下了一张价值10GW的GPU超级订单。这意味着英伟达的投资款,有相当一部分又以收入的形式流回了自己的口袋。

3.OpenAI要运行如此庞大的GPU集群,需要巨大的云基础设施。于是,它向云服务商甲骨文(Oracle)采购了高达3000亿美元的云服务。

最终,甲骨文要支撑如此海量的云服务,唯一的选择就是向英伟达采购更多的芯片。

一个完美的资金闭环就此形成。钱在三家公司之间转了一圈,每一家公司都能获得营收和订单,故事也因此变得更加动听。

这还不是全部。

2025年10月,英伟达的头号对手AMD也加入了这场牌局。

AMD宣布与OpenAI达成人工智能基础设施合作协议,未来将为其部署6GW的GPU算力。作为交换,AMD没有直接收钱,而是授予了OpenAI 1.6亿股认股权证,相当于让后者间接拿到了AMD近10%的股份。

在这场“铁索连舟”式的资本游戏中,供应商、客户、投资方,甚至竞争对手的角色边界正变得愈发模糊。

作为“卖铲子”,英伟达也想通过投资的方式,企图通过分一杯AI应用发展的羹。巨头用关联交易和巨额订单将彼此的命运紧紧捆绑在一起,共同将AI的故事讲得更大。

这个故事的兑现周期,被拉长到了遥远的2030年,并且牵扯到算力、电力、储能等一系列长周期、高投入的重资产领域,回报前景却很模糊。

巨头的钱也不是无穷无尽的,钱不够了怎么办?

举债,继续投。

如果说,前两年巨头们为AI投入的数百亿资本开支,主要还来自自身富余的经营现金流,以及通过裁员“降本增效”挤出来的资金,那么现在,牌桌上的玩家们开始动用更危险的工具——“加杠杆”。

截至2025年第二季度,“七巨头”的自由现金流总额已较2024年年底下降了62.45%。

(数据来源:wind)

巨头们不再满足于依赖自由现金流,而是将外部融资提到了前所未有的高度。Meta等公司纷纷通过发行债券、股权融资,甚至寻求私募信贷等方式,为AI数据中心的建设筹集资金。

例如:Meta联手私募巨头Blue Owl通过发行私募债券筹资270亿美元建设数据中心,创下私募债发行纪录。该债券获标普A+评级,但收益率高达6.58%,接近垃圾债水平。

更重要的是,这股热潮背后还有一只若隐若现的“手”。

美国政府已将AI视为国家战略竞争的核心,这意味着它要在这个领域更大举的加码。

可以预见,未来对市场资本流入的监管将持续宽松,这无疑会进一步放大杠杆化和估值过热的问题。

宽松的融资前景和历史低位的企业信用利差,都在诱惑着巨头们继续借钱,押注一个可能无比辉煌、也可能一地鸡毛的未来。

故事讲得再好,但一个无法回避的事实,就是OpenAI至今亏损。

OpenAI在2025年上半年的营收约为43亿美元;但上半年该公司的亏损达135亿美元,其主要是用于研发人工智能以及运行ChatGPT的相关费用。

随着Deepseek时刻来临,AI大模型的定价权正从“技术垄断”转向“市场竞争”。OpenAI的大模型也被迫降价。未来要想提价,OpenAI必须拿出革命性的、短期内无法被复制的新能力,否则只能陷入苦战。

不仅OpenAI,其他AI巨头同样面临“不赚钱”的尴尬。

据券商预测,谷歌的Gemini大模型,2025年月度收入预计也只能达到亿美元级别;字节跳动的豆包大模型,月度收入也只在千万至亿人民币级别。这点收入,对于其母公司千亿、万亿美元的体量来说,几乎可以忽略不计。

但比大模型本身盈利更严重的问题,出在下游应用生态。

近期,MIT(麻省理工学院)发布的一份关于生成式人工智能领域的报告。在生成式人工智能投资领域,95%的投资几乎未为企业带来收益,仅有5%的项目成功落地商业化。此外,S&P Global在2025年初也提到42%的生成式AI项目被中途抛弃。

可见,下游应用的商业化进展,远远无法支撑起上游那动辄数万亿美元的算力资本支出。

即便如此,AI也必须得赢。

要知道,AI未来将影响到企业的生态地位、社会底层逻辑、世界秩序。美国把AI当作武器,用于控制;中国把AI看作工具,用于发展。

而AI大模型企业无法自我造血,但需要钱。那么,钱从何来?

美股必须涨

今年以来,标普500上涨了17.16%,其表面上推动因素是企业盈利前景。实际上,是美国政府正在通过美股间接为AI输血,同时用AI叙事通过“绑架”美股,稳固其金融霸权。

要理解这个问题,我们先从美股对美国的工具价值是什么说起。

众所周知,美国凭借美元强势地位,构建金融霸权体系。通俗来讲,就是,美国用一张纸(美元),就能换你一辈子的劳动,你还不敢不用。

全球贸易需要用美元结算,而美国自己想花钱,就可以开印钞机印美元。而当美国花太多了,就发国债,让别的国家买。谁不听话,美国就把谁踢出“世界支付群”(SWIFT),让你连钱都用不了。

而在这个体系中,美股主要为了金融霸权提供了流动性。

充裕的流动性有助于美元在全球范围内的顺畅流动,促进了美元从美国的流出和回流,维系并强化以美元为基础的金融霸权。

作为全球最大的消费市场和进口国,美国与大多数主要经济体都存在贸易逆差,2024年美国商品贸易逆差达1.2万亿美元,美国通过贸易向全球输出美元;而美国回收美元,则依赖于美债及长牛的美股,即各国用美元买美债和全球资本用美元配置美股。

这样一来,美元霸权体系就能顺利循环。

值得注意的是,一旦流动性泛滥或者过度宽松,美国不断输出美元,但无法通过美债、美股回收美元,可能会导致美元贬值预期增强,侵蚀美元的信用基础。

一旦市场对美元的价值稳定性失去信心,可能会减少对美元资产的持有,寻求其他更稳定的货币或资产作为储备,从而削弱美元的国际储备货币地位。

为了美元的流动性,美股必须长牛。

美股只有不断“造梦”,向全球出售持续上涨预期,才能收获真金白银、回收美元,进一步巩固金融霸权。

与以往不同,这次“AI叙事”推动美股上涨程度远高于其他时期。这实则也说明,对于美国经济和美股而言,目前只有AI能带来巨大的增量和想象空间了。

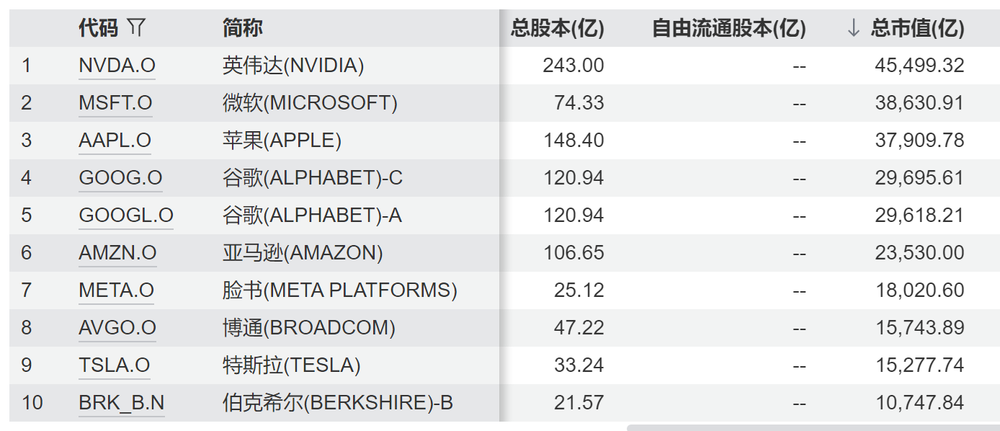

据统计,2025年标普500指数中前10大权重股票(总市值加权)占比达到41.43%,前10大权重股有:英伟达、微软、苹果、谷歌(GOOG)、谷歌(GOOGL)、亚马逊、脸书、博通、特斯拉、伯克希尔,基本上都与AI相关。

(数据来源:wind)

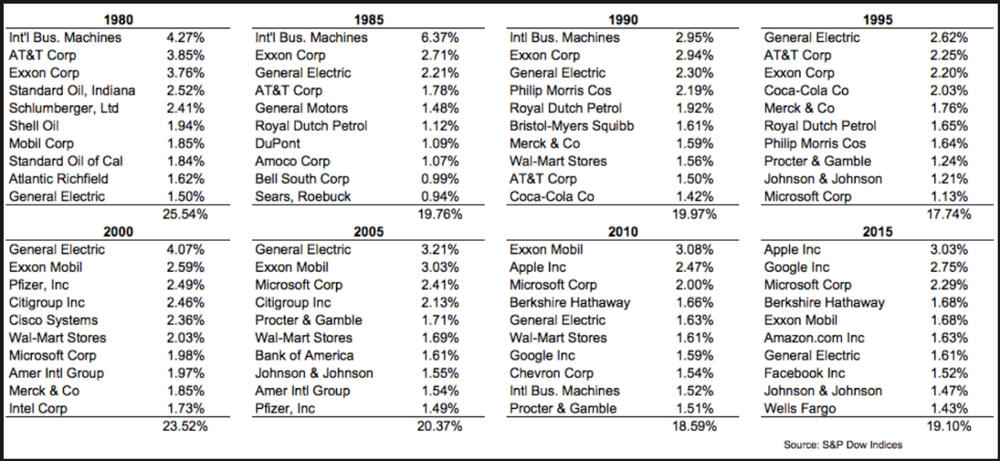

此前,前10大权重股占比最高的时候是2000年的互联网泡沫阶段,比重为23.52%。当时的前10大权重股有:通用电气、埃克森美孚、辉瑞、花旗集团、思科系统、沃尔玛、微软、美国国际集团、默沙东、英特尔。

此外,现在的美股“七朵金花”——苹果、微软、谷歌、亚马逊、英伟达、特斯拉和Meta,占据了标普500指数总市值的37.29%,而这个数字在五年前还不到20%。

而这轮标普500上涨的主要原因是,企业盈利改善与对AI相关投资的持续乐观情绪共同驱动,以及宏观环境对风险资产的支持预期,包括美联储降息等。

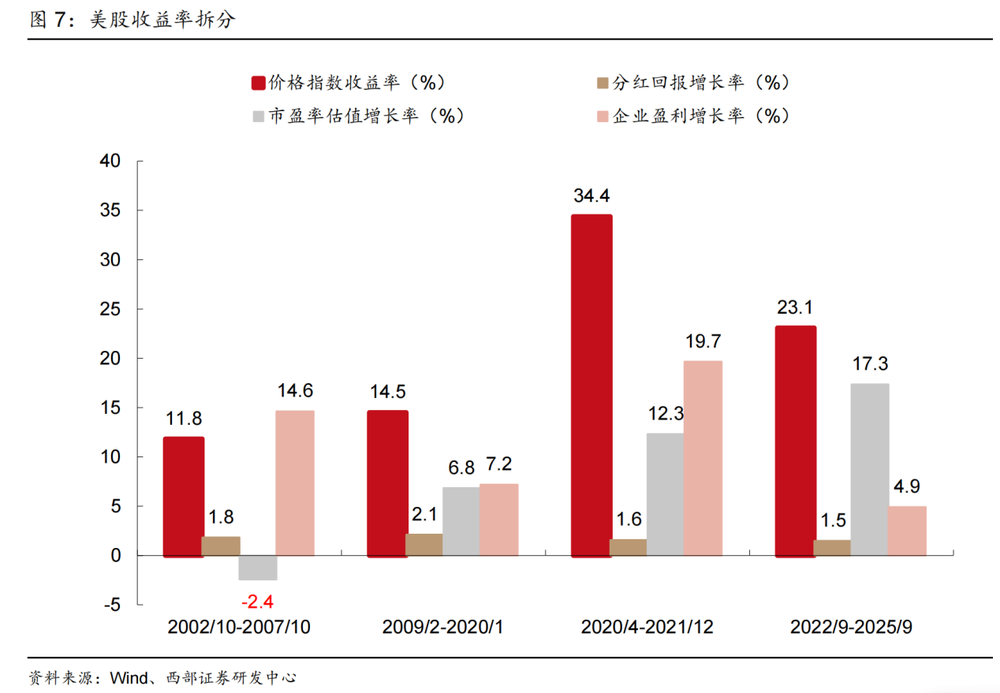

具体而言,从美股收益率拆分来看,推高的美股市值,不仅有企业盈利,还有市盈率变化、分红回购。

据西部证券统计,2022年9月-2025年9月的美股23.1%年化收益中,企业盈利增长为4.9%、市盈率估值增长为17.3%、分红回报增长为1.5%。

也就是说,近3年美股上涨靠估值提升为主,即资本市场给予一定的溢价。如果这个溢价无法被业绩增长消化,将成为泡沫。

当然,特朗普为首的美国政府肯定不会让美股的泡沫被戳破。

一方面,“美股的上涨”是特朗普政绩的表现。

在美国,大多数家庭通过共同基金、指数基金或401(k)等退休账户间接持有股票,一小部分人直接持有股票。

历史上,特朗普在2017-2020年任期内推动美股牛市(标普500涨幅超50%),这一政绩成为其2024年竞选的核心筹码之一。部分选民会因股市上涨、钱包变厚而支持他。

而特朗普即将经历2026年11月的国会中期选举,美股上涨对其选举的作用不言而喻。

另一方面,美国政府也是美股上涨的受益者。

2025年8月,美国政府同意以将近90亿美元先前拨款转为股权的方式,获得芯片巨头英特尔近10%的股权。而英特尔的股价自2025年8月已上涨近100%。

这也标志着美国政府对AI产业政策从“补贴驱动”转向“资本控制”。

AI,美股的绝对叙事主导

英伟达五万亿市值的背后,还有一个不可忽视的新变量,就是是美国一直在推行“美国优先”的AI霸权战略。而为了实现这个目标,美股和美债必须给力。

2025年7月白宫发布《赢得竞争:美国人工智能行动计划》,提出90条具体政策,核心目标只有一句——“确保美国在人工智能领域长期主导地位”。

美国希望将AI技术优势转化为地缘政治影响力。美国企图通过主导全球AI治理规则,将“美国价值观”嵌入国际标准,让盟友在政策层面不得不与美国捆绑,形成“技术依附-政策协同”的粘性关系,最终建立起一个AI技术联盟。

该计划直截了当地指出,美国不仅要在国际组织中对抗中国的影响力,更要向盟友出口完整的AI技术栈(硬件、模型、软件、应用和标准),以防止这些国家“转向我们的竞争对手”。

“星际之门”计划是美国争夺AI主导权的关键举措,其核心目标是通过5000亿美元投资构建全球最大规模的Al数据中心网络。

在这个“星际之门”的计划中,由OpenAI、软银、Oracle和MGX将成立一家合资企业stargate project进行统筹,还有Arm、微软、英伟达也将参与项目公司。

这个PPT计划最关键的因素,就是项目的5000亿美元从何而来。

具体来看,在首批1000亿美元的资金中,OpenAI和软银将分别出资190亿美元,甲骨文和中东主权财富基金MGX将共同出资70亿美元,四家公司总计注资450亿美元。其余资金将由尚未确定的新投资者提供。

妙投认为,仅靠这几家企业的自有资金完全不够,还需债务融资,才能保证AI战略能够顺利执行,这就需要美股持续创出新高。

从参与“星际之门”的企业名单来看,多数已在美股上市。而美国上市公司的融资依赖股票市值。

例如:在债务融资方面,在公司上市后,公司的价值有了明确的确认,因此银行贷款相对容易。同时,公司甚至可以用公司股票作为抵押进行贷款。

除了融资扩产、企业经营等,美国上市公司还能借钱来回购股票,由于发行的股份数量减少,在每年产生相同利润的情况下,每股收益就会增加,这样股票市值就会被抬高。

企业通过借钱就可以拉高市值,通过拉高市值可以借更多的钱,就形成了“融资-提升市值-再融资”的循环。

为了“星际之门”计划的资金缺口,还需更多的美国上市企业或资本加入,美股就必须涨。这样一来,AI的泡沫也就越来越大。

一旦AI泡沫破裂,冲击的将不单纯是股市,危机还会进一步向债券市场和银行信贷体系传导。

届时,如果整个金融体系的流动性再收紧,则可能引发更大的金融危机。1999-2000年美联储连续6次加息至6.5%,也是互联网泡沫破裂的重要原因。

最终,这场万亿美金堆出的AI未来与盛大泡沫,将走向何方,依然是个大大的问号。