3月9日,南向资金单日净买入额飙升至372亿港元,一举刷新港股通开通以来的单日最高纪录。

在全球宏观预期反复、地缘政治波动加剧的背景下,国内资金展现出了极强的战略定力。这种大规模的南下,释放了一个极其明确的信号:海外的短期情绪扰动,无法动摇国内流动性对港股核心资产的定价权。

特别是当前,国内拥有充足的流动性,正通过港股通这一窗口,坚定增持港股优质科技资产。港股不再只是外资的定价场,随着内资逐步接棒,一个由产业基本面驱动的新周期已经悄然开启。

一、从百模大战到百虾大战:Token时代的流量奇点

如果说2025年是AI元年,那么2026年就是AI应用真正“飞入寻常百姓家”的爆发之年。近期,OpenClaw的爆火出圈,彻底改写了AI产业的叙事逻辑。

在国内,市场竞争格局已经从单纯的“大模型竞赛”,演变为更加务实的“百虾大战”,更重要的是,OpenClaw象征着无数深入垂直场景、高频调用、极具生命力的微型 AI Agent 正式诞生。

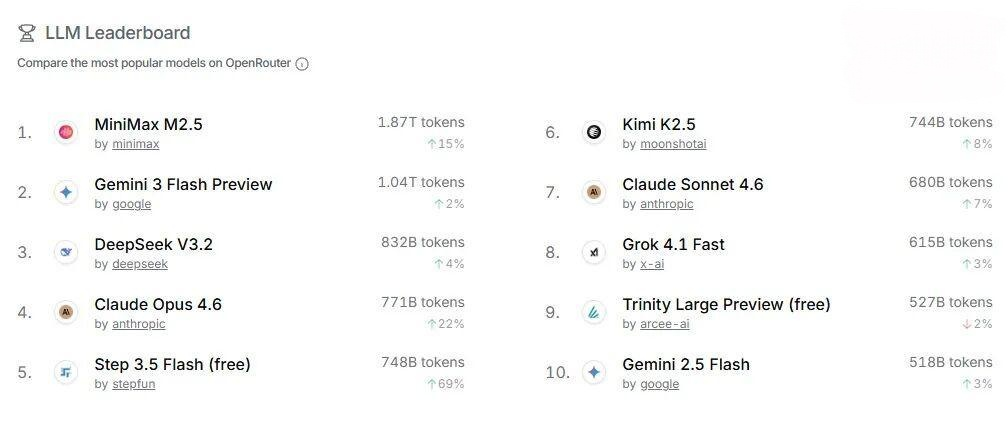

数据最有说服力。根据OpenRouter最新数据,上周国内大模型调用量环比上涨34.9%,连续两周超过美国,其中多只中国大模型跻身全球调用量前五,展现出强劲的产业活力。

这也标志着,中国已正式成为全球最大的 AI Token 消耗市场。

当推理成本持续下降,Token用量呈几何倍数增长时,背后的产业链逻辑也随之发生质变:当软件应用的硝烟四起,真正能够旱涝保收的,永远是那些提供算力、芯片与连接技术的“硬科技”卖铲人。

回看美股,2026年开年以来,资金流向呈现出极度明显的“抱团硬件”特征。以英伟达为首的算力巨头,联合博通、台积电等形成了坚不可摧的硬件阵营。近期CPO概念在二级市场的高频躁动,正是这一逻辑的延伸。

实际上,这种抱团为港股硬科技板指明了溢价方向:在AI的长周期里,硬件的确定性高于软件,底层的稀缺性高于应用。

二、港股硬科技的“内生闭环”

从产业发展趋势来看,AI技术的迭代速度正在不断加快,OpenClaw的出圈不仅推动了大模型应用的普及,更带动了整个AI算力需求的爆发式增长,而算力的核心支撑正是硬件设备,这也为国内硬科技产业带来了前所未有的发展机遇。

与此同时,2026年被行业称为“国产芯片规模化落地元年”,国内芯片产业正在摆脱“卡脖子”困境,实现从“跟跑”到“并跑”的跨越,这也为港股硬科技赛道注入了持久动力。

从科技主线来看,尽管AI产业整体利好国内科技企业,但受AI吞噬软件行业叙事的影响,短期市场情绪或面临一定压力,资金大概率会转向更具确定性的硬件领域,尤其是OpenClaw出圈后,AI算力需求迎来爆发式增长,直接利好国内硬件产业链,其中中芯国际、华虹半导体、小米集团、联想集团、ASMPT等企业更是有望直接受益。

作为芯片制造核心龙头,中芯国际芯片产能直接支撑AI芯片的生产需求,是国内AI硬件产业链的核心基石。根据公司2025年第四季度业绩,其利润大增且全年晶圆出货量和产能利润率均达到历史高位,充分体现了国产芯片的强劲需求,同时受益于国产芯片替代加速和政策扶持,中芯国际的产能利用率持续提升,业绩增长预期明确;

华虹半导体则凭借特色工艺,助力芯片国产化,公司的市场份额同样有望持续提升;

小米集团聚焦AI硬件升级,凭借终端设备优势承接AI应用落地,3月9日上榜港股通的成交活跃股名单,获南向资金大幅净买入,彰显资金认可。目前小米手机版 AI Agent「Xiaomi miclaw」正式开启封测,有望重构人机交互的模式,并让小米庞大的 AIoT 生态将获得统一的指挥大脑,进一步打开成长空间;

联想集团依托服务器业务,为AI算力提供硬件支撑,受益于AI算力需求的持续攀升,其服务器出货量稳居全球前列,业绩保持稳健增长。同时,一个被市场忽视、却极具成长潜力的利好的是 ——AI NAS(智能私有云存储)赛道正在崛起,解决了AI时代的隐私痛点,小米与联想集团均已布局其中;

ASMPT则是处于快速增长的TCB(热压键合)市场,其将受益于AI相关投资持续增加,带动先进封装解决方案需求强劲增长,尤其是在HBM方面,公司已获得美光、SK海力士订单。

除了上述龙头企业,港股硬科技赛道还有众多细分领域的优质标的,共同构成了完整的AI硬件产业链,涵盖芯片设计、制造、封装测试、终端设备等多个环节,形成了协同发展的产业生态。

从行业数据来看,2026年以来,全球半导体行业复苏迹象明显,国内半导体产能持续释放,AI芯片、服务器芯片等细分领域需求旺盛,带动相关企业业绩稳步提升。

与此同时,国内大模型的商业化落地进程不断加快,工业AI、消费电子AI、金融AI等应用场景持续拓展,进一步带动了产业链的需求,为港股硬科技板块带来了持续的业绩支撑。

而港股信息技术ETF(159131),正是精准踩中这一硬件主线的稀缺工具——它作为港股唯一聚焦“半导体芯片”为代表的硬科技赛道的ETF,跟踪的指数为“中证港股通信息技术综合指数”。

标的指数由 “70%硬件 + 30%软件” 构成,重仓港股半导体、电子、计算机软件等硬科技领域;按中证二级行业划分,港股通信息技术成份股中,电子与半导体合计占比超7成。

港股信息技术ETF涵盖了前面提到的企业,核心硬件标的集中度颇高,契合当下市场主线。

需要留意的是,此ETF未包含阿里巴巴、腾讯、美团等大市值互联网企业,专注于纯粹的硬科技赛道,专注度更强,能更准确地把握港股AI硬科技行情,规避了恒生科技“偏向软件、专注度不够”等问题,是目前布局港股硬科技的高效之选。

结语

总而言之,南下资金的大幅流入,港股市场的大反弹,进一步印证了港股逐步进入一个由国内资金主导、硬科技产业驱动的新周期。

南向资金的历史新高,彰显了国内流动性对港股硬科技的坚定看好;OpenClaw带动的AI算力爆发,则为硬件产业链带来了确定性机遇;国产芯片替代加速和政策的全方位扶持,进一步夯实了板块的成长逻辑;国内机构资金、居民存款等资金的持续布局,将为板块注入了持久的增量资金。

在这一场从底层的晶圆代工,再到下游AI智能终端的产业长跑中,那些具备核心技术壁垒与生态掌控力的硬科技标的,无疑将成为分享时代复利的核心载体。

对于投资者而言,看清产业趋势的范式转移,踩准硬件先行的时间差,或许就是捕捉 2026 年科技牛市下半场的关键钥匙。