美光公布,第二财季毛利率逼近75%,和营收、EPS盈利均创单季新高;季度股息提高30%。第三财季营收指引中值较分析师预期高逾50%,EPS指引较预期高近70%,毛利率料81%;本财年资本支出指引上调25%至250亿美元,料下财年支出“显著”增长。股价盘后先曾涨超2%,后跌超4%。

在AI需求持续推高存储价格的背景下,美光科技交出了一份远超预期的财报,并给出极为强劲的未来指引,凸显AI驱动下行业景气仍在加速上行,但本财年和下一财年资本支出料将猛增,令投资者对美光的盈利前景持谨慎态度。

美东时间18日周三,美光公布,截至2月26日的公司2026财年第二财季,营收同比增长将近两倍至约239亿美元,非GAAP口径下调整后每股收益(EPS)12.20美元,均明显高于市场预期。美光称,本季在营收、毛利率、EPS与自由现金流等多项指标上均创单季最高纪录。

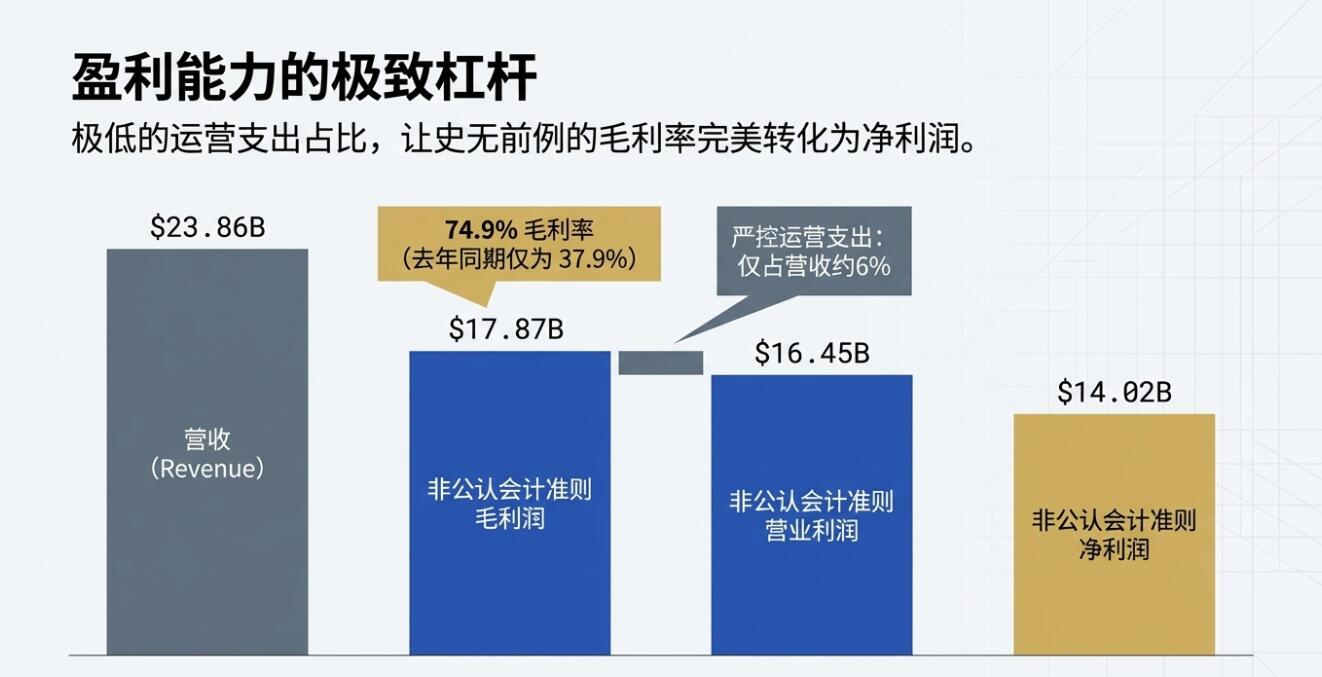

美光的盈利能力抬升更为显著。第二财季非GAAP口径下毛利率升至74.9%,较第一财季的56.8%继续跃升,远高于上财年同期的37.9%;非GAAP营业利润率进一步升至69.0%。在“强劲需求+行业供给偏紧”的环境下,价格与产品组合的顺风叠加经营杠杆释放,带动利润端爆发。

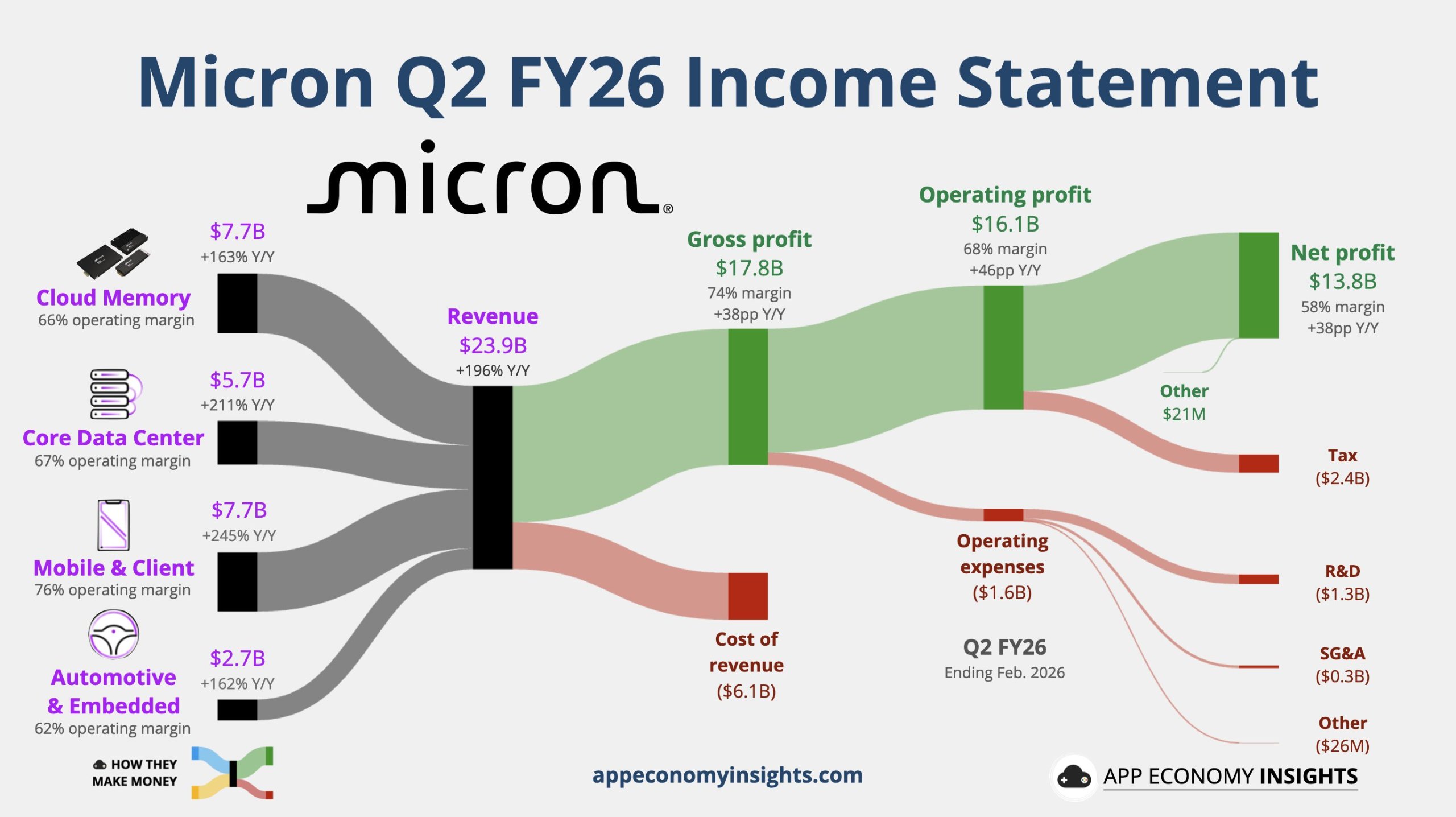

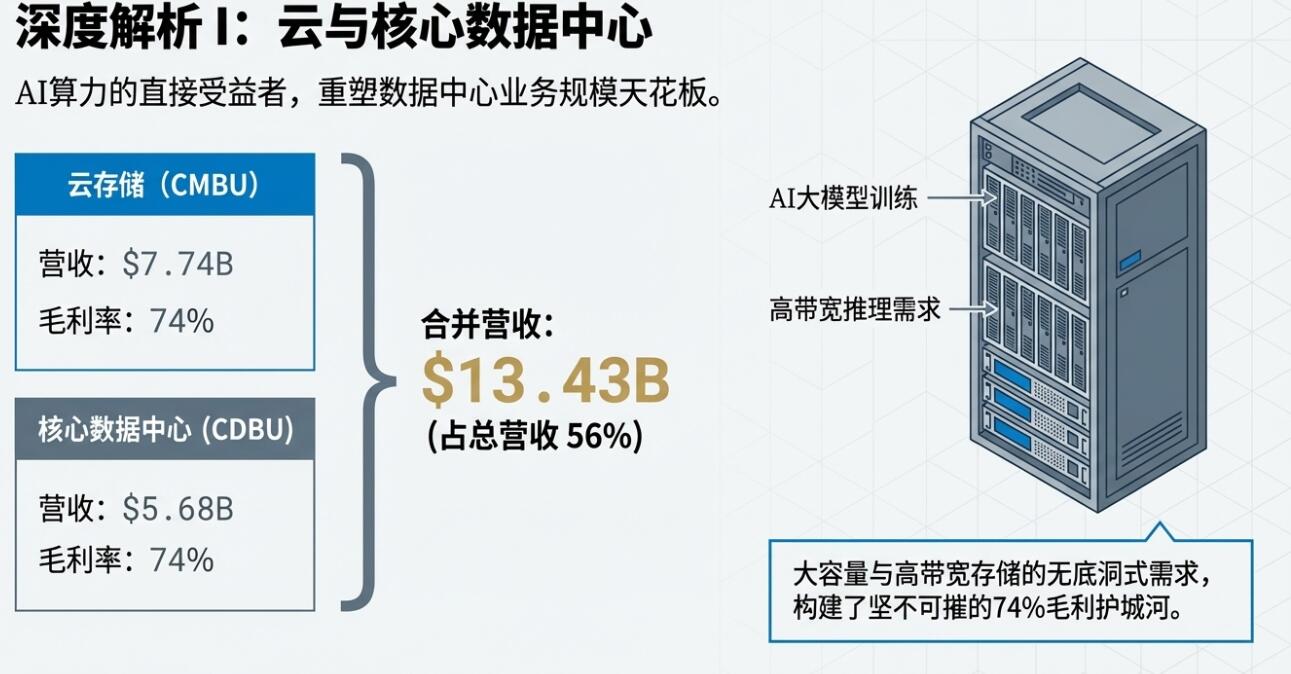

业务结构上,面向AI算力与数据中心的增长引擎更清晰。第二财季云存储(Cloud Memory)营收77.5亿美元、核心数据中心(Core Data Center)营收56.9亿美元;同时,移动与客户端、汽车与嵌入式也同步走强,四大业务线毛利率均处在高位区间。

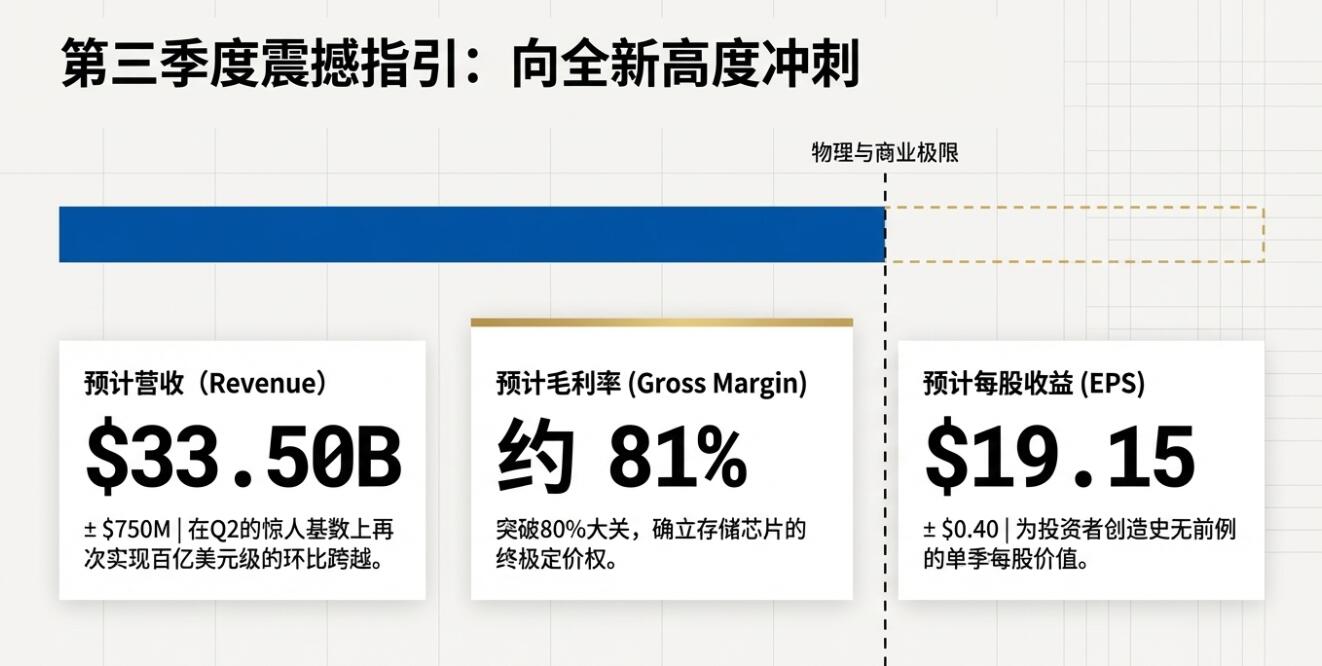

更令市场意外的是美光的指引强劲。美光预计,第三财季营收中值335亿美元,较分析师预期均值约237亿美元高41%以上;预计第三财季非GAAP口径EPS中值为19.15美元,较分析师预期的11.29美元高将近70%。

在股东回报方面,美光维持稳定分红政策,在业绩爆发与现金流改善的背景下强化投资者回报,公司董事会批准将季度股息提高30%至每股0.15美元。

受强劲业绩与指引提振,财报发布后,周三几乎收平的美光股价盘后先快速拉升,一度涨超2%,但此后转跌,目前盘后跌超4%。

分析认为,美光股价年内涨幅已大,部分利好提前兑现,市场对AI存储景气已有较高预期,都在打压股价,而且美光将本财年、即2026财年的资本支出指引上调25%至250亿美元,并预计下财年支出将“显著”增长,这会引起一些盈利方面的担忧。市场更关注的是公司在下一代HBM产品中的实际订单落地情况,而不仅是短期财务表现。

上季营收环比跳升、毛利率逼近75%,利润端全面刷新纪录

第二财季,美光实现营收238.6亿美元,较上一财季的136.4亿美元大增约75%,较上财年同期的80.5亿美元同比增长约196%。在收入高增的同时,成本端并未同步扩张:本季GAAP口径下销售成本61.1亿美元,推动毛利额达到177.6亿美元。

利润表端的变化更具“周期上行”特征:

GAAP口径下净利润137.9亿美元,对应摊薄EPS 12.07美元;非GAAP口径净利润140.2亿美元,对应调整后EPS 12.20美元;

非GAAP毛利率74.9%,较上一财季56.8%显著抬升;

非GAAP营业利润164.6亿美元,营业利润率69.0%。

费用控制带来明显经营杠杆。第二财季GAAP口径下营业费用16.2亿美元,非GAAP口径为14.2亿美元,在营收大幅放量下,费用率进一步被摊薄,为利润率抬升提供助力。

数据中心与云仍是“主引擎” AI需求引爆存储价格 业绩“量价齐升”

从业务构成看,美光本季增长并非单点突破,而是全线走强:

云存储(Cloud Memory):营收77.49亿美元,毛利率74%,营业利润率66%。

核心数据中心(Core Data Center):营收56.87亿美元,毛利率74%,营业利润率67%。

移动与客户端(Mobile and Client):营收77.11亿美元,毛利率79%,营业利润率76%。

汽车与嵌入式(Automotive and Embedded):营收27.08亿美元,毛利率68%,营业利润率62%。

其中,云存储与核心数据中心合计营收约134.4亿美元,占总营收超过一半。

在管理层“AI时代内存成为客户战略资产”的表述下,市场更倾向将本轮景气解读为:AI相关算力投资带来的结构性需求,叠加行业供给纪律共同作用,推升价格、稼动率与产品组合。

美光本轮业绩爆发的核心驱动力来自AI。随着数据中心建设进入高峰期,对高性能存储尤其是高带宽存储(HBM)的需求急剧攀升,直接推高存储芯片价格。

媒体数据显示,当前内存价格出现明显上涨,部分产品甚至出现阶段性短缺。美光在这一轮周期中受益明显:

数据中心需求激增

HBM等高端产品占比提升

供给向高利润产品倾斜

这种“结构性供给收缩+AI需求爆发”的组合,使得公司实现了收入和利润的同步跃升。

现金流与资产负债表:强劲造血叠加扩产投入,净现金实力仍充足

第二财季经营活动现金流达119.0亿美元,高于上一财季的84.1亿美元与去年同期的39.4亿美元。

美光披露,第二财季资本开支净投入约50.0亿美元,对应调整后自由现金流(Adjusted FCF)69.0亿美元,同样明显抬升(上一财季39.1亿美元、去年同期8.6亿美元)。

资产负债表方面,美光期末现金及等价物139.1亿美元,并持有一定规模的短期与长期可交易投资;同时继续压降杠杆,期末长期债务由上一财季的111.9亿美元降至95.6亿美元。

值得注意的是,营收快速放量带动应收款上升,期末应收款173.1亿美元,较上一财季的101.8亿美元明显增加,对经营现金流形成一定营运资本波动,但在利润与现金流“高底盘”背景下可控。

对于美光公布季度股息大幅上调,分析认为,结合近两个季度盈利与现金流释放,这一动作不仅是回报股东,也强化了公司对需求环境与盈利韧性的判断:在继续进行制造版图投资、维持高资本开支强度的同时,仍有能力提高现金分红并推进债务偿还与回购安排。

指引远超预期 行业景气仍在上行周期

相比已经亮眼的当季业绩,更令市场震撼的是美光给出的下一季度指引。

美光给出的第三财季展望堪称本次财报的最大看点:

营收:335亿美元,上下浮动7.5亿美元;

毛利率:约81%;

非GAAP口径营业费用:约14亿美元;

非GAAP EPS:19.15美元,上下浮动0.40美元。

与市场预期相比,收入与利润指引均出现显著上修空间,且毛利率目标进一步上探至80%上方,意味着公司判断“价格/产品组合+供需偏紧+规模效应”仍将延续至少一个季度。

美光管理层在新闻稿中明确表示,预计2026财年第三财季将再次出现“显著纪录”。

第三财季的收入指引不仅远高于分析师一致预期,也意味着公司收入将继续加速增长。这表明:AI服务器需求仍在快速扩张;存储供需紧张局面短期难以缓解;行业价格上行趋势仍在持续。

业内普遍认为,这一轮存储周期的持续时间可能远超以往,甚至可能延续数年。部分行业人士预计,供应紧张可能持续4-5年。

股价为何先涨后跌?

虽然美光的财报业绩与指引大超预期,但股价盘后未能保住涨势。分析认为,股价转跌说明市场开始消化更“贵”的那一面。

首先,美光股价今年以来已累涨超60%,财报前预期本来就很高,任何不够“更炸裂”的细节都容易触发获利了结。

其次,美光将2026财年的资本支出预期从200亿美元上调至250亿美元,而且还提示2027财年的资本支出会“显著”上升,这会让部分投资者担心,AI需求虽然强,但短期自由现金流和利润率未必会像收入一样同步爆发。

还有一个外部因素是,财报发布当天,本周三的大盘环境并不友好。美联储会后宣布维持利率不变,预计今年只降息一次;与此同时,美国PPI数据高于预期,推高了收益率和风险资产压力。在这种宏观背景下,半导体股即便财报不错,也更容易出现“先涨后吐”的盘后走势。

从市场博弈角度看,先涨后跌的走势其实很典型:第一阶段交易的是“业绩和指引大超预期”;第二阶段交易的是“高预期、高涨幅、加大资本开支、宏观风险偏弱”。因此,股价表现说明,美光的财报足够强,强到足以让市场先兴奋、再谨慎。