财报日期: Meta Platforms, Inc.(META)将于2026年04月29日(美股盘后) 发布最新季度财报。

核心摘要: 财报前一周,META期权市场交易活跃,指标呈现显著分化。短期(5月1日到期)期权隐含波动率(IV)高达89.87%,定价财报后股价波动幅度达±9.41%,对应区间为$614.78 - $742.46。未平仓合约(OI)显示市场短期看涨倾向浓厚,700美元及710美元Call的OI均超万张。然而,远月(6月18日到期)大单交易揭示机构间巨大分歧:一方三千万美元买入620美元深度虚值Call,表达强烈长期看涨信念;另一方则通过卖出720美元Call及构建熊市看跌价差,为股价上行设置明确阻力,暗示市场对短期内突破720美元持谨慎态度。

财报前瞻与市场预期

Meta Platforms, Inc.(META)将于2026年04月29日(美股盘后)发布最新季度财报。

本季度市场一致预期(财务预测,USD):

总收入:约554.49亿美元,同比+33.95%

调整后每股收益(EPS):约6.78美元,同比+28.40%

息税前利润(EBIT):约193.48亿美元,同比+24.89%

上一季度实际表现(供参考,USD):

总收入:约598.93亿美元,同比+23.78%

调整后每股收益(EPS):8.88美元,同比+10.72%

息税前利润(EBIT):约247.45亿美元,同比+5.91%

财报周期权指标深度解析

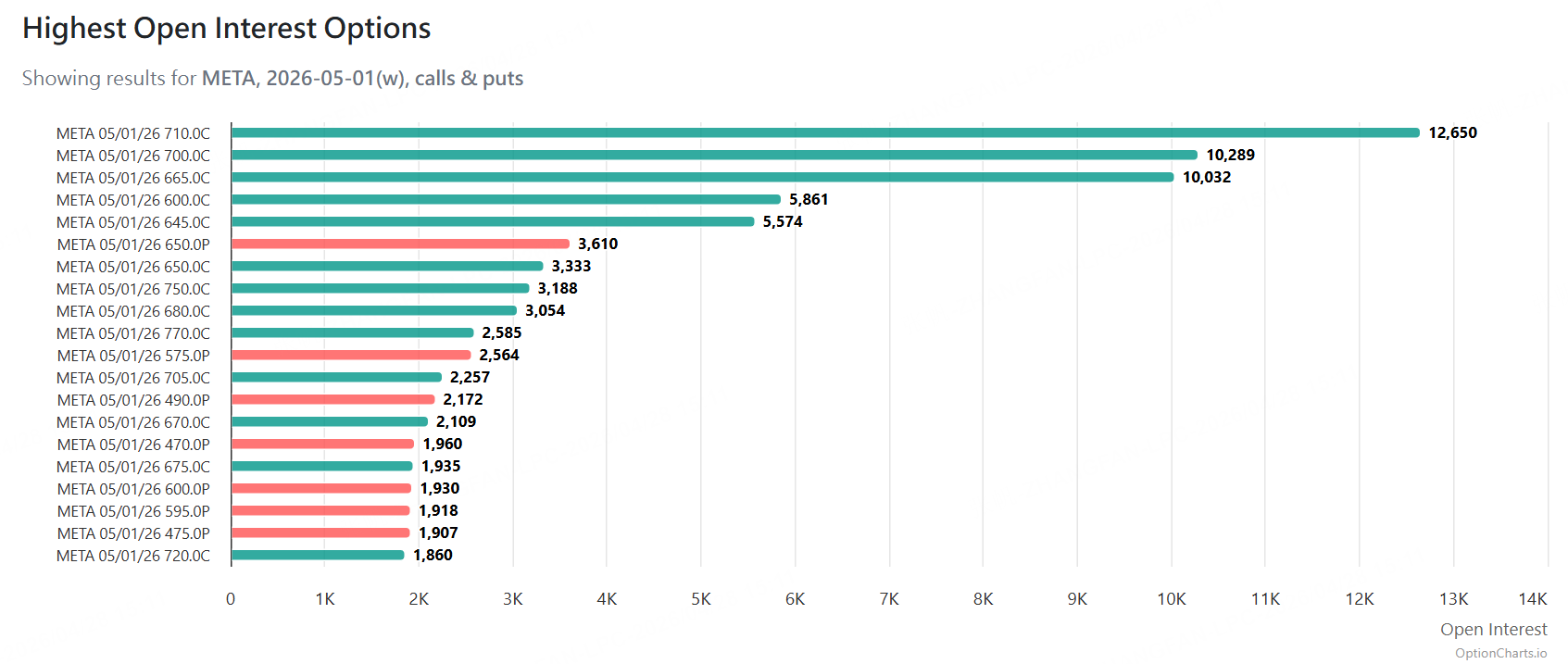

1. 未平仓合约(OI)分布:短期看涨情绪浓厚

在即将到期的财报周(2026年5月1日到期)期权中,看涨期权(Call)的未平仓合约总数显著高于看跌期权(Put)。多个关键价位的Call OI规模庞大:

行权价710美元看涨期权:OI为 12,650 张。

行权价700美元看涨期权:OI为 10,289 张。

行权价665美元看涨期权:OI为 10,032 张。

现象解读: 大量未平仓的看涨头寸集中在当前股价($678.62)上方,表明市场在财报前存在普遍的看涨倾向或对冲需求,这些价位可能成为财报后多空博弈的关键区域。

2. 隐含波动率(IV)与预期波动范围:定价±9.4%的剧烈波动

当前股价:$678.62

财报周期权整体IV:89.87%

预期波动幅度:根据IV与剩余时间(3天)计算,市场定价财报后至到期前股价的预期波动幅度为±9.41%。

预期股价区间:

波动上界:$678.62 × (1+9.41%) ≈ $742.46

波动下界:$678.62 × (1-9.41%) ≈ $614.78

结论: 期权市场预计,财报发布后的一周内,META股价将在 $614.78至$742.46 的宽幅区间内交易。高达89.87%的IV反映了市场对此次财报不确定性的高度共识。

机构大单异动:长期看涨与短期阻力并存

近期期权市场出现数笔引人注目的远月大单,资金方向出现显著分歧。

1. 极端看涨押注:3000万美元买入深度虚值Call

交易详情:买入 2026年6月18日到期、行权价620美元的看涨期权。

规模:4,000张,成交价$75.30。

成交额:3012万美元。

策略解读:这是一笔典型的买入深度虚值看涨期权(Long Deep OTM Call)操作。机构押注META股价在近两年内有巨大上涨空间,其盈亏平衡点约为$695.30(行权价+权利金)。如此巨额的单一方向押注,是市场强烈长期牛市信心的极端信号。

2. 上方阻力显现:近千万美元卖出虚值Call

交易详情:卖出 2026年6月18日到期、行权价720美元的看涨期权。

规模:4,500张,成交价$21.75。

成交额:978.8万美元。

策略解读:大规模卖出深度虚值Call,表明有机构认为股价在2026年6月前难以有效突破720美元关口。此举可能是为了赚取时间价值,或为持有的正股进行备兑开仓(Covered Call),主动在720美元附近设置了一个强大的期权阻力位。

大单总结: 市场并非简单的单边看多或看空。3000万美元的620美元Call买入代表了“想象空间”的乐观极限,而978万美元的720美元Call卖出则划出了“现实阻力”的谨慎边界。同时,熊市价差等组合策略的运用,表明部分资金正在为温和下跌或区间震荡行情做准备。

策略参考

对于希望参与财报行情的期权卖方而言,鉴于当前IV处于高位,可考虑在市场预期波动区间($615-$742)之外选择更虚值的期权(例如$750以上Call或$600以下Put)进行卖出,以获取波动率收缩和时间价值衰减的收益。若不愿承担单腿卖出的无限风险或高保证金,构建宽跨式期权组合(Strangle)的卖方或牛市看跌价差(Bull Put Spread)/熊市看涨价差(Bear Call Spread) 是更保守的选择,能提前锁定最大风险和收益。