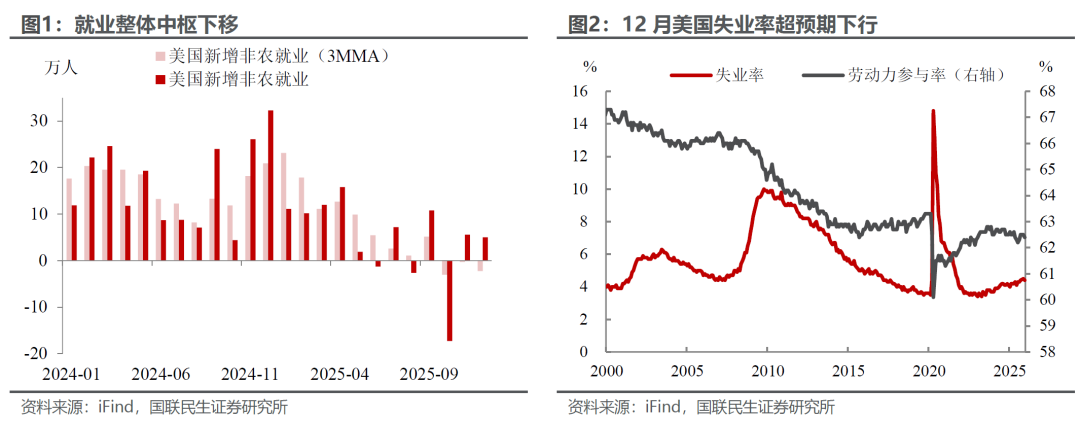

作为全年的收官数据,12月非农在预期管理上做到了“完美”的平衡:一方面,无论是10-11月非农的再度下修还是全年就业中枢的持续下行,均印证了就业市场整体放缓的趋势。企业招聘意愿回落与劳动力供给走弱的双重作用,共同勾勒出2025年就业市场运行的整体图景,这为75bp的降息提供了充分的依据,也为后续继续降息留下了想象空间。

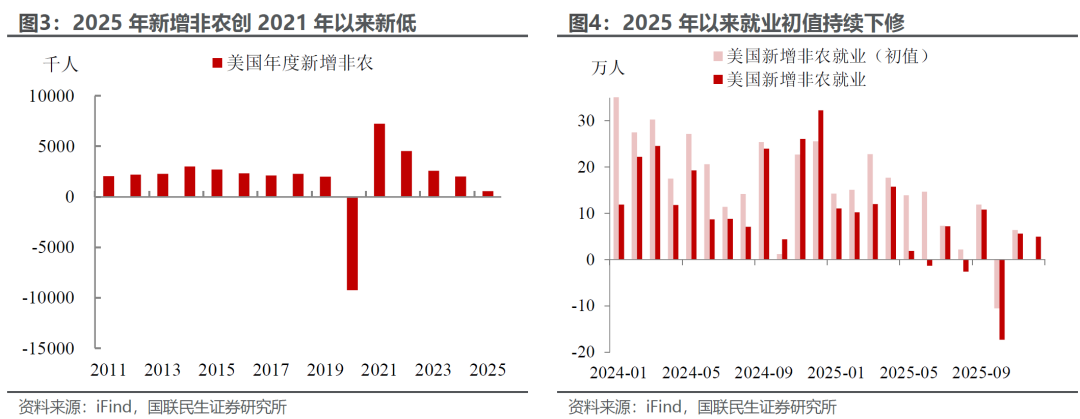

但与此同时,12月单月新增就业的“差得正好”,叠加失业率的意外下行,又表明短期劳动力市场风险并未走向极端,这也为美联储FOMC维持政策定力、1月暂时按兵不动提供了更多的理由。

从市场的反应来看,受制于短期内降息预期的收敛,美元、美债收益率短线拉升。但隔夜风险资产包括贵金属和美股的表现均比较乐观,毕竟1月不降息早在预期之内,而12月温和的非农走势也并未显著改变市场对后续降息路径的定价(市场定价美联储在6月后和年末各降息一次),且TGA账户的释放和联储的RMP工具已经让市场对流动性环境的担忧很大程度上的缓解了,因此投资者仍在充分享受年初流动性宽裕带来的资产上涨“盛宴”。

往后看,本轮流动性驱动的资产行情能否持续,尤其是金属品。除了中长期逻辑以外,我们认为需要关注几个短期重要“路标”:一是各大交易所收紧对资源品的投机监管,例如上调保证金比例、设置交易限额或出台平仓限制等;二是美国核心经济数据出现反转(非农和通胀的超预期上行)。需要注意的是,当前政策(无论是降息还是美国通胀削减法案)对改变当前“弱就业、低通胀”的格局可能都收效甚微,唯有具备更加“平等”属性的政策,才能有效弥合美国K型经济的裂口。因此,若面向普通民众的直接现金补贴政策推进落地,或将成为重要的短期反转“路标”;三是其他风险资产的表现明显走强。

具体从结构上来看,12月非农报告喜忧参半:

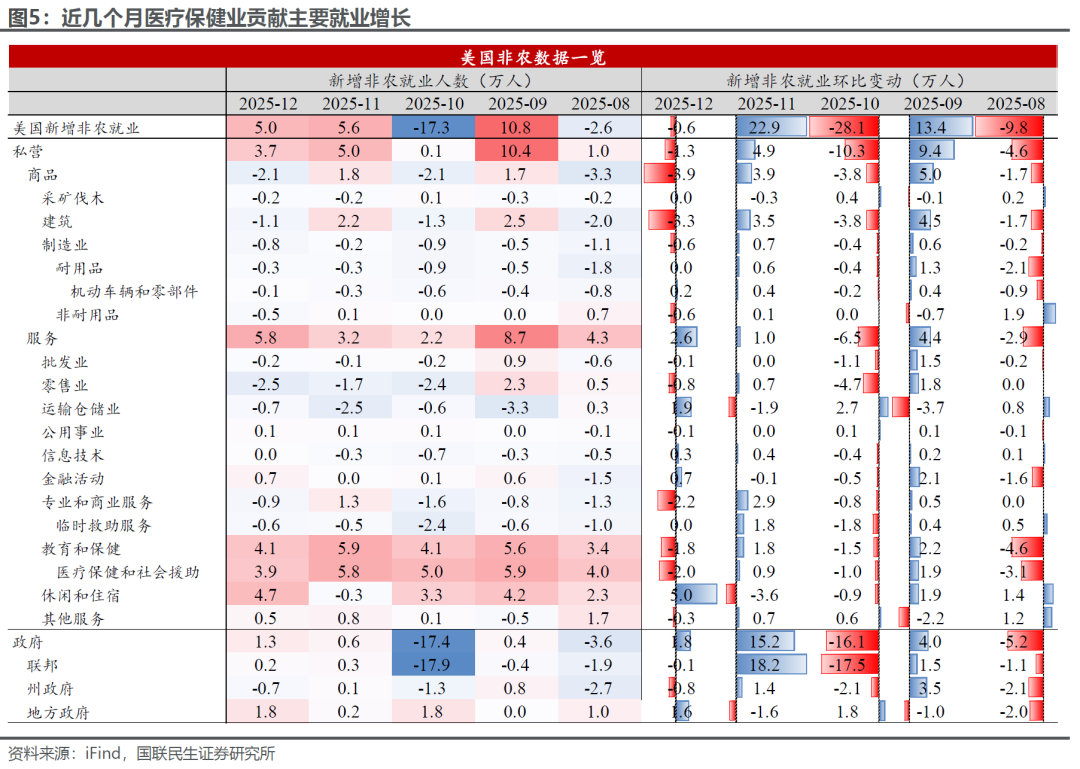

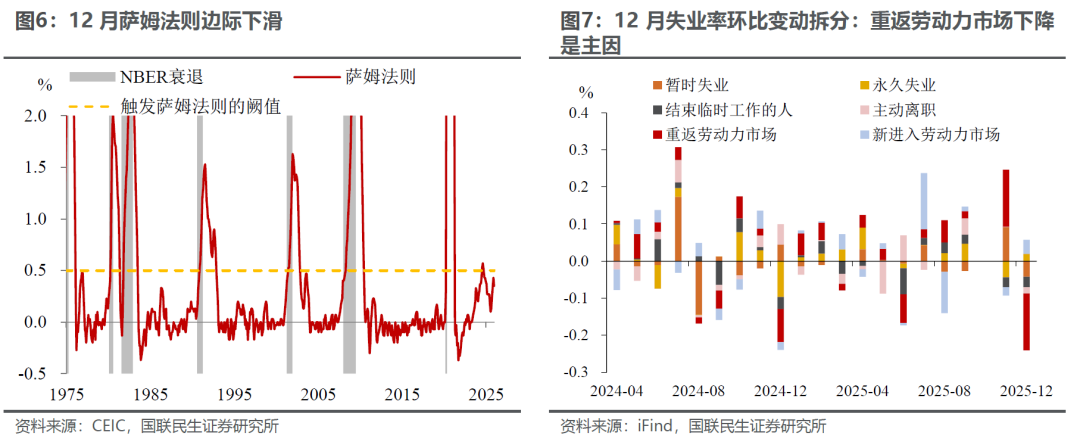

“忧”体现在整体就业中枢的下行和非农初值的持续下修。一方面,2025年全年非农就业人数增长约58万人,是2021年以来的最弱年度增长数据;另一方面,2025年年初以来,美国非农开始了持续的数据下修模式,本次也不例外,10-11月新增非农再度合计下修7.6万人,显示非农放缓趋势不容忽视。

此外,虽然12月非农表现相对温和,但就业增长的广度问题仍然值得重视。12月非农增长5万人,整体接近预期的6.5万人,并未出现大幅偏离。但从结构上来看,医疗保健行业仍然是新增就业的主要驱动,除此之外,制造业、批发零售、运输仓储等多个行业新增就业仍出现负增长,这种极少数行业主导就业增长的格局对居民收入的广泛提升并不是件好事,甚至可能进一步加剧美国经济的“K型”分化。

“喜”则体现在12月失业率的意外下降和薪资水平的回升:一方面,12月失业率超预期下行至4.4%,前值也从4.6%下修至4.5%。主要原因在于劳动参与率的回落(从前值的62.5%下降至62.4%),12月劳动力参与规模下降,部分“积极”寻找工作的人彻底离开劳动力市场,一定程度上带动了失业率的下行。

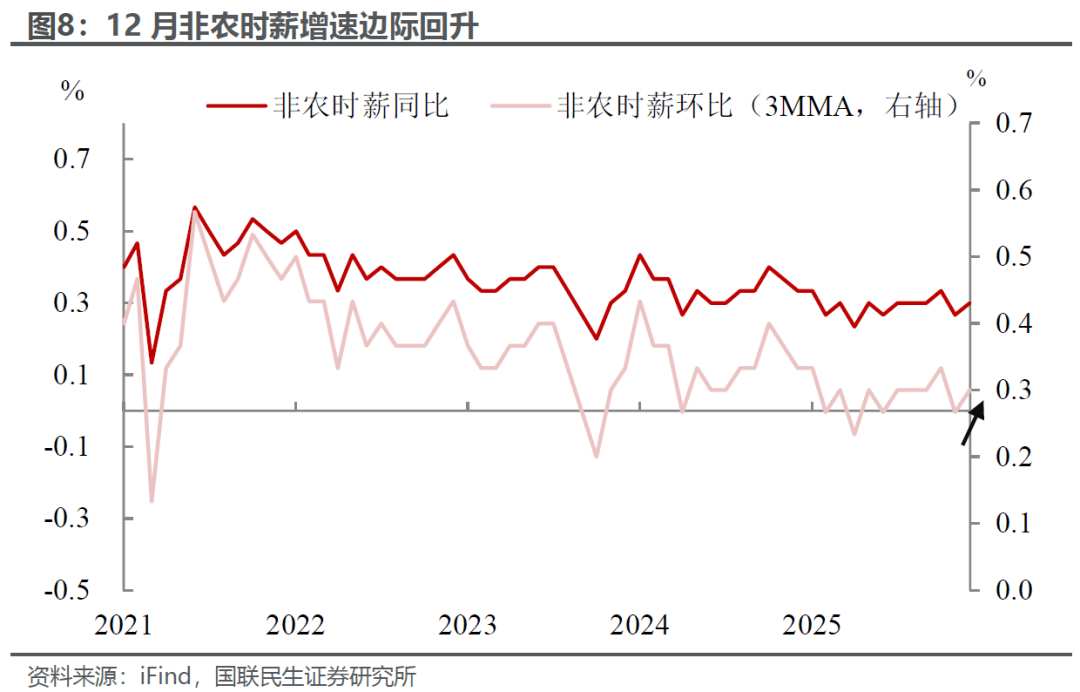

另一方面,薪资增速也有所回升。12月薪资环比增长回升至0.3%(前值0.2%),同比则大幅上升3.8%(前值3.6%),为2025年9月以来高值,这也进一步减轻了市场对劳动力市场衰退的担忧。但就如我们在以往的报告中强调的一样,高收入群体和低收入群体的收入结构性分化,可能高估了薪酬增速的中位数,所以也不能对支付能力的改善太过乐观。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大;地缘政治因素频发,导致全球资产波动加大。