美股即将迎来最新的财报季,由本周华尔街大型银行首先公布业绩拉开序幕,汇丰与花旗发布研报对标普500指数第四季度盈利情况进行了前瞻分析。

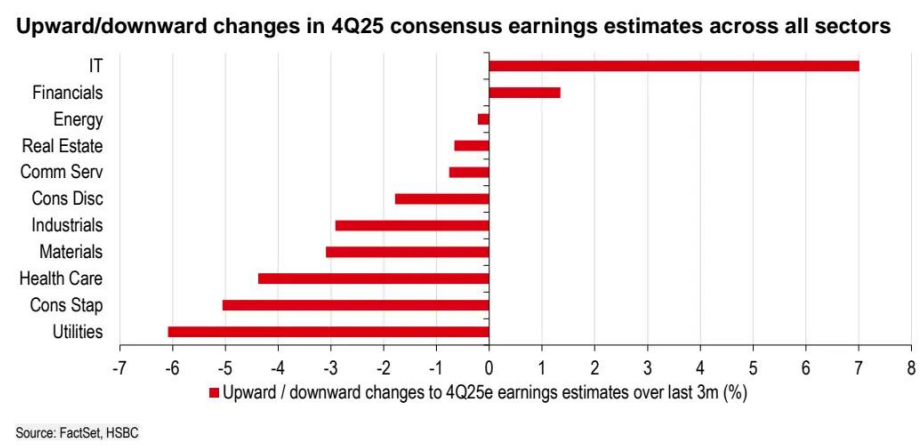

汇丰指出,市场普遍预期每股收益增长将放缓,但第四季度财报有望像近期一样带来惊喜;利润率预计将小幅上升,增速为2023年第二季度以来最低——市场普遍预期只有科技板块的每股收益将实现两位数增长;消费品和公用事业板块预计表现最弱。

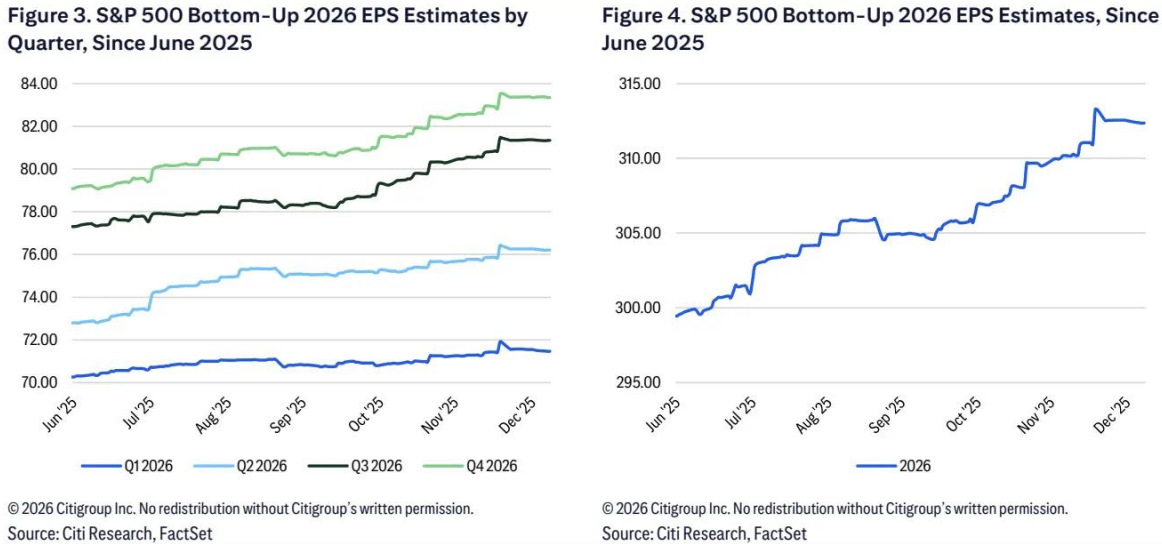

与此同时,花旗则预计标普500指数2025年第四季度每股收益将超出预期约4%,全年盈利将达到275美元。投资者关注的重点将是前瞻性评论,尤其是2026年及以后的每股收益走势。花旗预计2026年标普500指数每股收益为320美元,高于底部向上共识预期的312美元。从自上而下的角度来看,在劳动生产率提高、工业生产增长、房屋开工量改善以及价格与成本通胀动态趋于稳定的支撑下,2026年的盈利预期应该会持续上调。花旗认为,通信服务、能源和金融板块的盈利预期上调潜力最大。总体而言,花旗持续看好标普500指数的关键在于预期上调,因为强劲的基本面趋势已被市场消化。生产率和科技行业的长期发展仍然是关键主题。

汇丰:Q4盈利增速放缓但将超预期,IT板块领跑

在连续几个季度实现两位数盈利增长后,标普500指数的每股收益增长将放缓。市场普遍预期,继连续四个季度实现两位数增长后,第四季度盈利增长将放缓至8%。然而,过去几个季度也出来了类似的预测,但最终盈利却都超出了预期,且利润率不断提高(最近一次超出6个百分点)。汇丰预计,随着企业业绩指引和市场情绪指标的走高,四季度仍将出现盈利惊喜。然而,第四季度的比较基数将更具挑战性——需要应对去年大选期间第四季度18%的强劲每股收益增长。本财报季盈利惊喜的门槛更高,尤其是“科技七巨头”(Mag 7)、金融和医疗保健行业。本财报季需要关注的关键点包括:人工智能资本支出和增长势头、2026年业绩指引/展望以及利润率指引(关税压力或人工智能效率提升)。

IT行业有望引领增长。在各行业板块中,预计只有科技板块的每股收益将实现两位数增长(同比增长约26%),而金融、工业和公用事业板块的普遍预期则意味着增长放缓幅度最大。工业板块增长放缓可能主要受运输板块大幅下滑的影响,而公用事业板块的疲软可能集中在部分大型公司。金融板块面临更严峻的基数比较,但基本面依然乐观。总体而言,普遍预期利润率将保持稳定,同比小幅增长约10个基点,主要由信息技术板块带动。

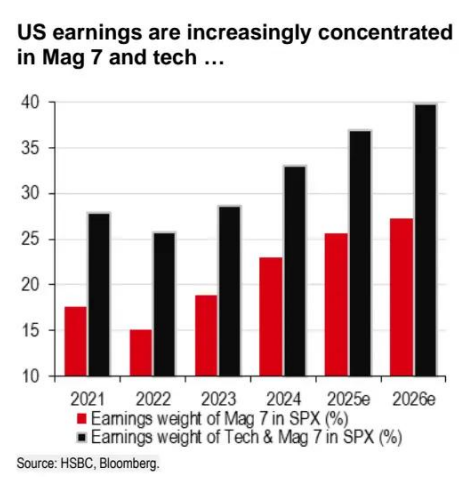

汇丰还指出,市场集中度高。投资者指出的最大风险之一是市场集中度不断上升。尽管预计Mag7的盈利增速将放缓,但仍将超过标普500指数的其他成分股。鉴于其规模,七巨头目前占标普500指数盈利的26%,加上科技股,约占总盈利的40%。随着七巨头和科技股继续超越大盘,这种集中度似乎还会进一步上升。预计到2025-2026年,超大规模数据中心运营商将占总资本支出的30-34%。

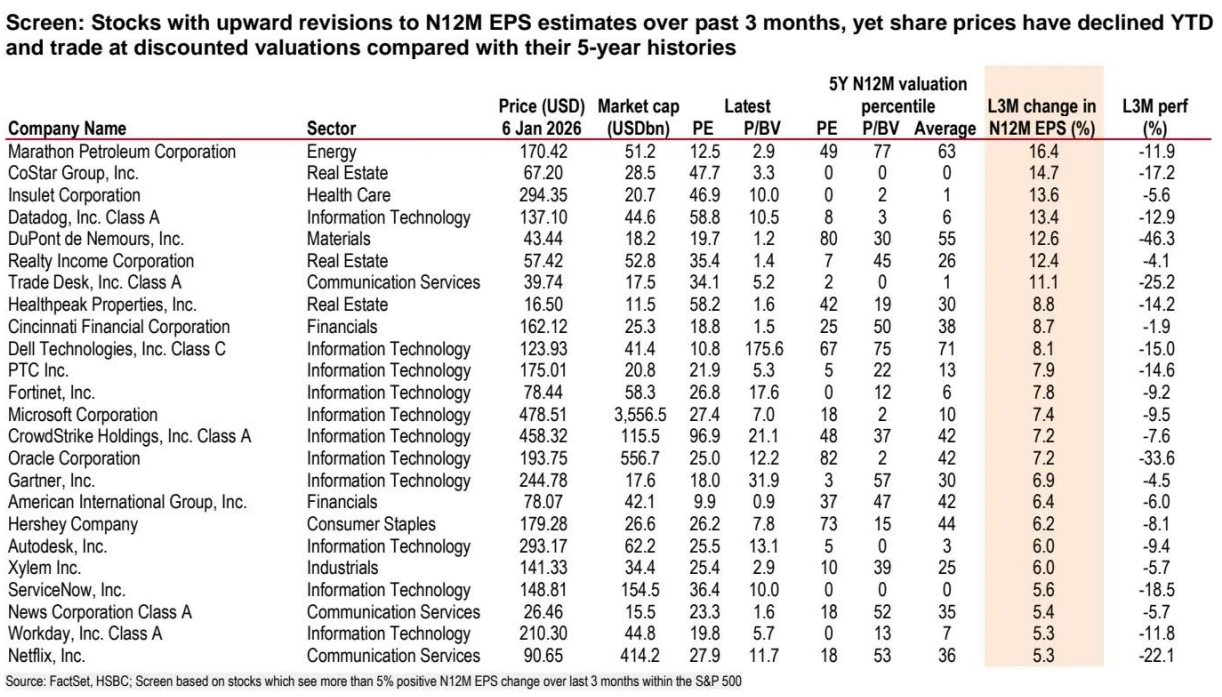

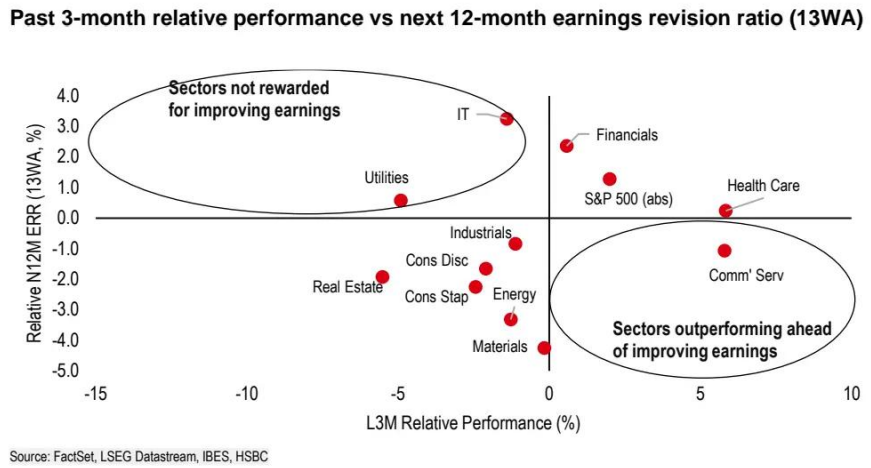

与前几个季度一样,汇丰筛选了标普500指数中盈利预期上调但估值偏低、股价下跌的公司(见以下表格)。该行还重点列出了尽管盈利预期下调但表现优异的行业(非必需消费品、公用事业、通信服务),以及尽管盈利预期上调但并未获得奖励的行业(金融)。

花旗:Q4延续盈利“超预期”传统,关键看2026年指引

2025年第四季度盈利展望:花旗预计2025年第四季度财报季将出现“正常”超预期;标普500指数成分股公司业绩将超出市场预期约4%,推动2025年每股收益达到275美元。鉴于当前的估值环境,投资者关注的重点将是前瞻性评论,尤其是2026年每股收益走势。受劳动生产率、工业生产、房屋开工量和稳定的通胀动态等宏观因素推动,2026年每股收益预期上调对于维持对美国股市的看涨立场至关重要。

2026年盈利前景:预期上调持续——花旗预计2026年标普500指数成分股公司每股收益将升至其预测的320美元,高于目前底部向上共识预期的312美元。市场成长股板块,尤其是大型人工智能公司,将继续推动盈利预期。从盈利衰退中复苏的周期性行业可能会缓解此前普遍存在的预期下调趋势,从而部分抵消增长带来的负面影响。通信和金融板块的预期上调潜力最大,而必需消费品、工业和材料板块可能面临挑战。

预期:基本面强劲,已被市场消化——标普500指数到2029年长期共识每股收益(EPS)预期接近13%的复合年增长率。市场价格反映出12.5%的增长预期,与底部向上共识预期一致。健康的盈利增长轨迹已被市场消化,这意味着,即使业绩略微超出预期,其对每股收益增长起点的提升幅度也可能被低估,因为管理层对未来趋势的评论以及对前瞻性共识预期的影响更为重要。

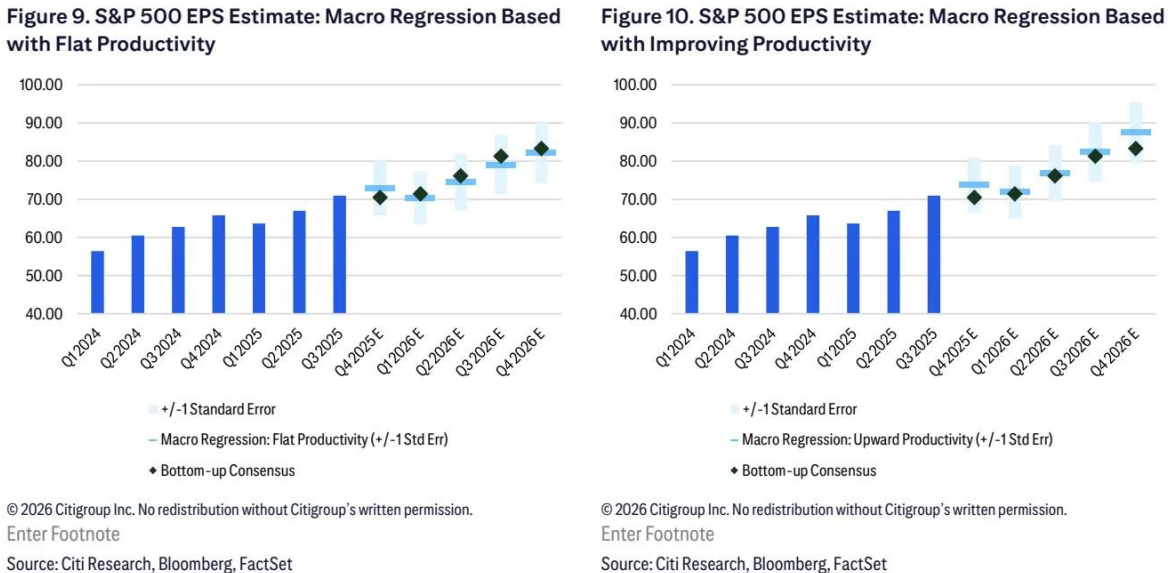

宏观影响:生产力依然关键——花旗基于宏观经济的回归分析凸显了生产力对标普500指数盈利增长的重要性。如果非农劳动生产率同比保持1.9%的水平,分析表明,2026年标普500指数的每股收益为306美元。如果生产率按季度增长0.23%,与2021年以来的趋势一致,则2026年的数字将上升至319美元。工业生产和房屋开工量触底反弹,加上成本压力缓解,将再次支撑标普500指数的盈利增长远超美国GDP增速。