5月12日,美股医疗保健股盘前普跌,百济神州跌超7%,诺和诺德跌超5%,艾伯维公司跌超4%,吉利德科学、阿斯利康跌超3%,安进、强生、辉瑞、礼来跌超2%,默沙东跌超1%。消息方面:特朗普预告将签署行政令,药价立即降低30%-80%。

特朗普再度挥刀药价:最惠国模型卷土重来,哪些制药巨头最“肉疼”?

今日媒体报道,特朗普即将签署行政令,要求联邦医保(Medicare)为部分高价药执行“跟最便宜国家同价”的MFN(Most Favored Nation,最惠国)定价,并暗示这将成为其“大而重要”的政策公告。随后FT进一步确认,行政令目标是把部分药价直接砍下30%–80%。

事情缘起:白宫“复刻”2020年药价大招

MFN不是新词——早在特朗普首任期末曾尝试强推,但因流程问题被法院叫停、拜登政府也选择撤销。如今,特朗普团队准备改走CMMI(医保与医疗创新中心)试点模式,试图绕开国会阻力重启该计划。

机制拆解:如何“一刀砍65%”?

高盛最新深度报告把MFN架构拆成三步:

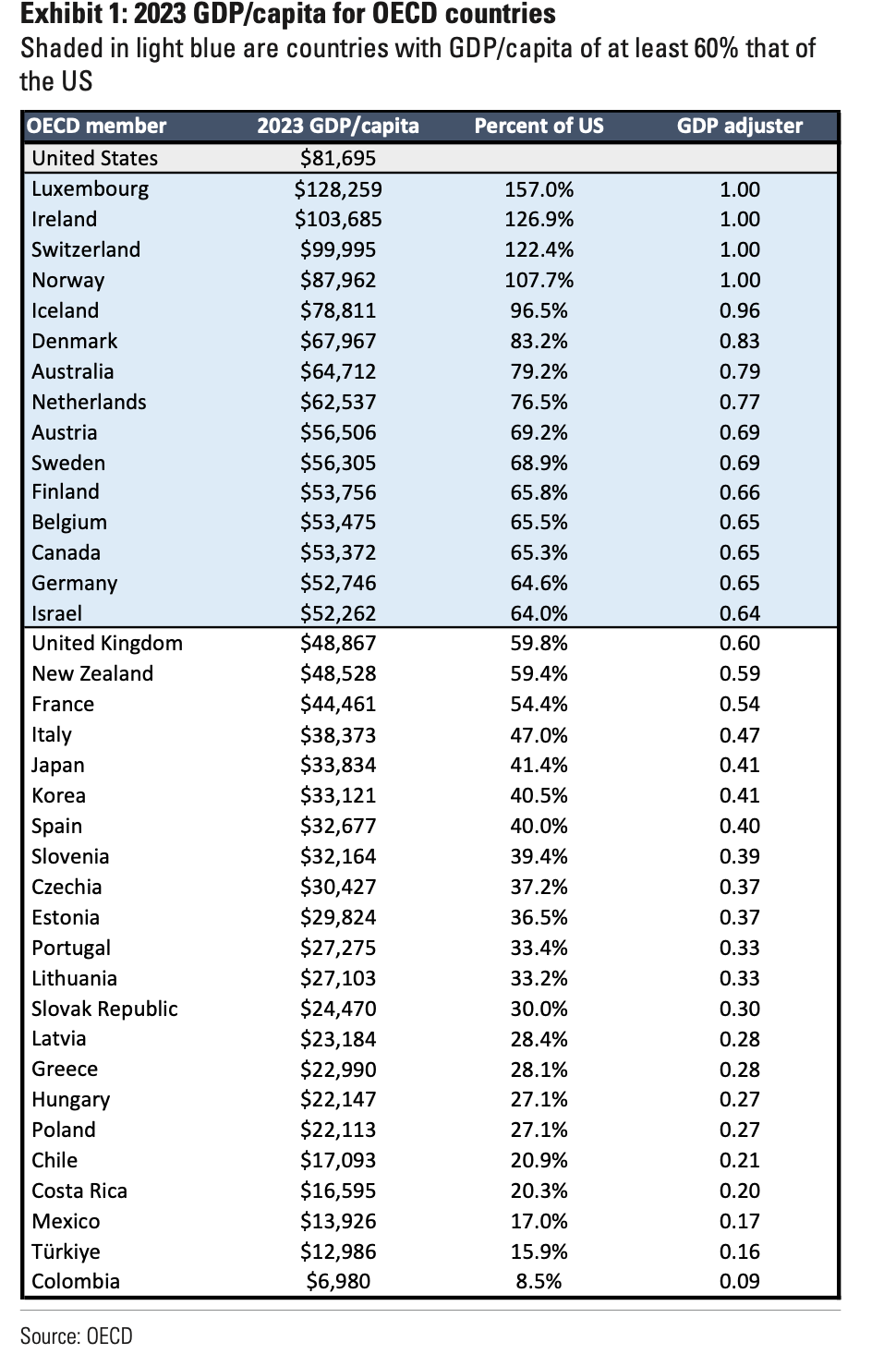

比较基准:选取 GDP ≥ 美国 60% 的 OECD 成员,取其最低调整后价格。

混合定价:用“国际最低价 + 美国平均销售价(ASP)”做加权。

四年分阶段:第 1–4 年分别按 25%、50%、75%、100% 贴近 MFN 价,理论平均降幅约 65%。

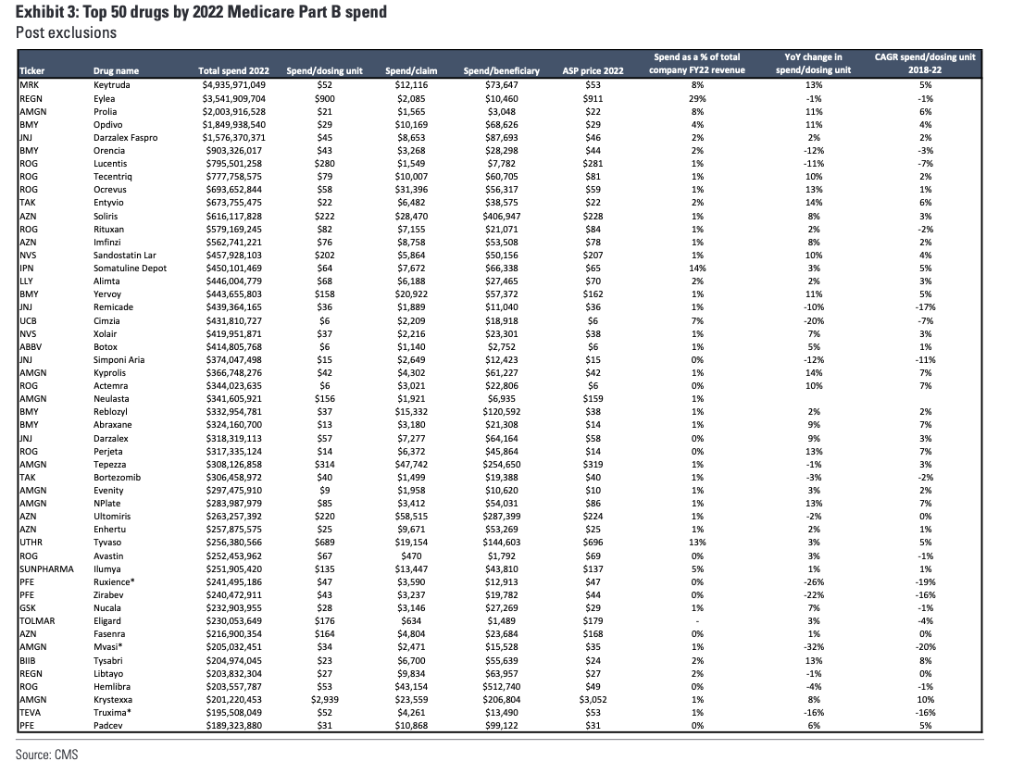

首批纳入清单锁定Medicare Part B支出最高的约50款注射/输液药,单Keytruda、Eylea两大重磅就占去14%的Part B预算。这一模式将运行七年,前四年逐步过渡到国际价格,后三年则全面实施MFN价格。

谁最受伤?——高盛情景测算

高盛对几家大型制药公司进行了个案分析, 按照降价65%评估MFN价格对其产品潜在影响:

默沙东(Keytruda): 作为2022年单一药品Medicare B部分支出最高的药物,其商业/B部分销售比例为44%/37%。分析显示整体影响有限,估计对公司估值影响约为-3%。

再生元(Eylea): 作为Medicare B部分支出第二高的药物,其Medicare B部分约占55%。高盛估计,如果实施MFN定价,对再生元估值的影响高达-20%,是分析的几家公司中受冲击最大的。

安进(多种产品): 安进产品组合中有多种重要的Medicare B部分药物,包括Evenity、Kyprolis、Nplate和Tepezza。分析显示整体影响有限,估计约为-3%。

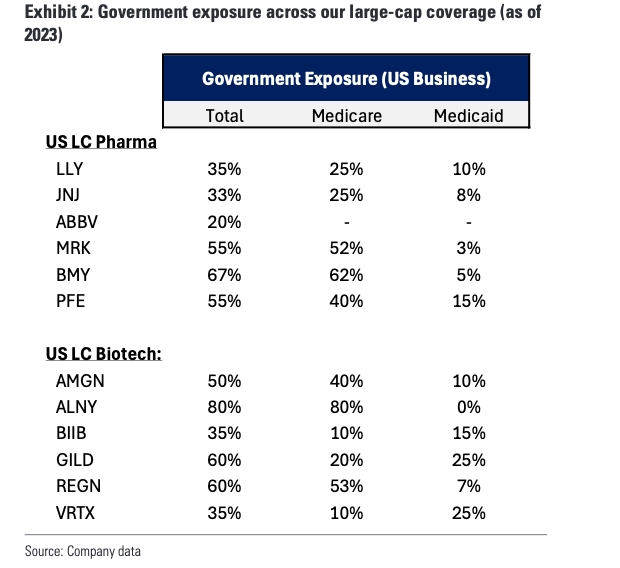

对医疗补助大户的影响: 对艾伯维(ABBV)的Humira、礼来(LLY)的Trulicity和吉利德(GILD)的Biktarvy等医疗补助支出较高的药品分析显示,如果将MFN扩展至Medicaid,各公司受影响程度在10%-15%之间不等。

对于投资者来说,需要先看产品线对 Medicare Part B 的暴露度,再看适应症是否有罕见病或肿瘤等豁免空间。

“第二战场”可能转向 Medicaid

高盛分析师指出,Medicaid是特朗普第二任期成本削减的关键焦点,因其每年高达9000亿美元的支出规模形成了巨大的财政压力。

白宫同时在游说国会将Medicaid版MFN纳入1.5万亿美元的预算和解法案,尽管保守派与温和派就此存在激烈拉锯,方案短期未必落地,但已让Humira、Trulicity、Biktarvy等Medicaid高支出药物提前进入估值折扣区间。

高盛测算对艾伯维(ABBV)的Humira、礼来(LLY)的Trulicity和吉利德(GILD)的Biktarvy等医疗补助支出较高的药品分析显示,如果将MFN扩展至Medicaid,各公司受影响程度在10%-15%之间不等,对这些药企的长期增长前景构成显著不确定性。

下游影响:340B药品折扣计划或成放大器

高盛报告特别警示,MFN定价的影响可能通过340B药品折扣计划被进一步放大,形成连锁反应。

340B计划要求制药商向符合条件的分担不均医院(DSH)以折扣价格出售门诊药品,作为获得Medicaid和Medicare B部分覆盖的前提条件。该计划近十年增长迅猛,CAGR达25%,远超同期9%的药品总支出增长。

MFN若把Medicaid"最佳价格"压低,将抬高URA(单元回扣额),从而把340B天花板价进一步往下拉,等于医院拿药更便宜、药企净回款再缩水。这一机制对政府支付端无直接节省,却继续侵蚀企业gross-to-net,尤其对340B高暴露度的公司打击更甚。

虽然340B定价计算复杂(取决于AMP和URA的相对变化),但高盛分析认为,如果最佳价格降幅超过AMP降幅,制药企业将面临额外负面影响,加剧行业估值压力。

对整个生物制药板块而言,药品定价预计将继续成为悬在行业头上的达摩克利斯之剑。在政策进一步明朗之前,投资者应密切关注公司对政府项目的暴露度差异,特别是对Medicare B部分和Medicaid依赖度较高的企业可能面临更大的估值压力和波动风险。

投资者关注什么?

甄别敞口:短期回避政府付费占比>50%且缺乏替代品的单一弹性药企。

关注豁免:肿瘤免疫、罕见病、大分子自费比例高的公司受冲击有限。

盯住议程:如果CMMI试点范围缩小、或被法院叫停。

看长期护城河:真正的考验在于企业管线厚度&定价权多元化。