1月9日周五, 豪威集团 开启暗盘,截至发稿涨幅超4%,不计手续费每手赚超400港元。豪威集团是全球领先的Fabless半导体设计公司,以CMOS图像传感器(CIS)为核心产品。

豪威集团每股发售价104.8港元,每手100股,预期将于1月12日开始在香港联交所买卖。

三大板块协同深耕高增长赛道

公司业务围绕三大解决方案展开,持续推动技术迭代与市场拓展。核心业务为图像传感器解决方案,在智能手机CIS领域,豪威集团于2025年4月推出适用于旗舰智能手机的OV50X图像传感器,通过搭载 LOFIC技术,在任何光照条件下可实现单次曝光HDR。

在汽车CIS领域,豪威集团相继推出采用 TheiaCel®技术的OX08D10 800万像素CIS、OX05D10 500万像素CIS、OX12A10 1200万像素CIS 及OX03H10 300万像素CIS,能够满足新一代ADAS和自动驾驶的机器视觉要求。

在医疗CIS 领域,豪威集团于2024年6月发布了全新的OCH2B30摄像头模组,适用于3D口腔牙科扫描仪,提供超小型摄像头模组,促进其在牙科学领域的应用。集团亦于2024年新成立了机器视觉部门,且作为端侧AI计划的一部分,于2024年7月发布了全新的OP03050和OG0TC BSI全局快门图像传感器。

尤其值得一提的是,根据弗若斯特沙利文的资料,按2024年图像传感器解决方案收入计,豪威集团是全球第三大数字图像传感器供应商,市场份额为13.7%。

显示解决方案业务方面,涵盖显示驱动芯片等,受益于OLED渗透率提升、车载屏幕多屏化及AR/VR设备发展。模拟解决方案业务包括电源管理、信号链等芯片,支撑全平台系统级需求,增强客户粘性与方案完整性。此外,公司拥有超过4500项全球专利,与台积电、中芯国际等顶级代工厂合作开发工艺平台,形成覆盖像素设计、电路架构、系统整合的全套核心技术矩阵。

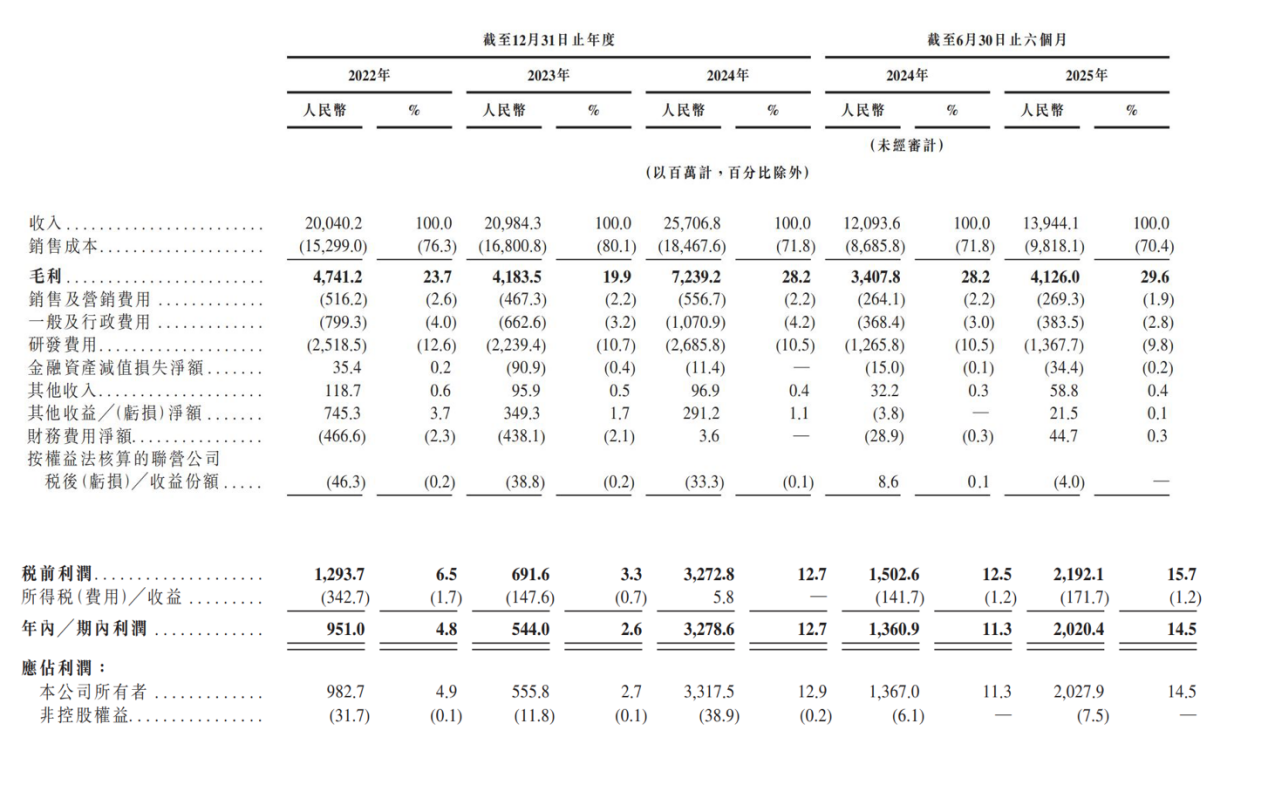

2022年度、2023年度、2024年度以及2025年1-6月(以下简称:报告期内),豪威集团实现收入分别约为200.4亿元(单位:人民币,下同)、209.84亿元、257.07亿元以及139.44亿元,2022-2024年复合年增长率(CAGR)约13.3%,2025上半年同比继续保持增长态势。同期年内利润分别为9.51亿元、5.44亿元、32.79亿元以及20.2亿元人民币,2024年利润同比激增502%。

与历史数据作对比,豪威集团2024年的收入为历史新高。伴随着公司的图像传感器产品在高端智能手机市场和汽车自动驾驶应用市场的持续渗透,相关领域的市场份额稳步成长,这成为助推豪威集团整体业绩显著提升的重要动力源。这一年,公司的图像传感器解决方案收入为191.9亿元,显著高于22年的136.75亿元及23年的155.36亿元,该业务占总收入的比重亦上升至了74.7%。据了解,24年公司智能手机CIS 产品收入约98亿元,同比增长26.0%,年内豪威集团相关产品在高端智能手机领域的市场竞争力进一步强化;与此同时,凭借先进紧凑的汽车CIS解决方案已经覆盖ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等广泛的汽车应用,车规级产品矩阵持续丰富,年内豪威集团汽车CIS产品收入约59.1亿元,同比增长三成。

在智通财经看来,豪威集团之所以能在24年迸发出强劲的增长动能,追根溯源与其在2019年收购北京豪威进而实现业务重心由半导体分销转向CIS设计颇有关联。这些年里,豪威集团积极布局智能手机和电子汽车领域,结合数据看显然已取得显著成效。话分两头,现阶段公司半导体分销业务规模虽然还在增长,但24年的数据显示该业务的收入占比已只剩下15.3%。

全球CIS市场增速跃升凭技术复用拓展应用边界

当前,中国不仅是全球消费电子与工业产品的制造中心,也已成为这些领域最大的终端市场之一。从智能手机、智能汽车到蓬勃兴起的端侧AI乃至AI数据中心,下游需求的持续扩张,为上游半导体行业注入了确定性的长期增长动力。在这一宏观趋势下,作为电子设备“视觉之眼”的CMOS图像传感器(CIS)赛道,正迎来量价齐升的新阶段。

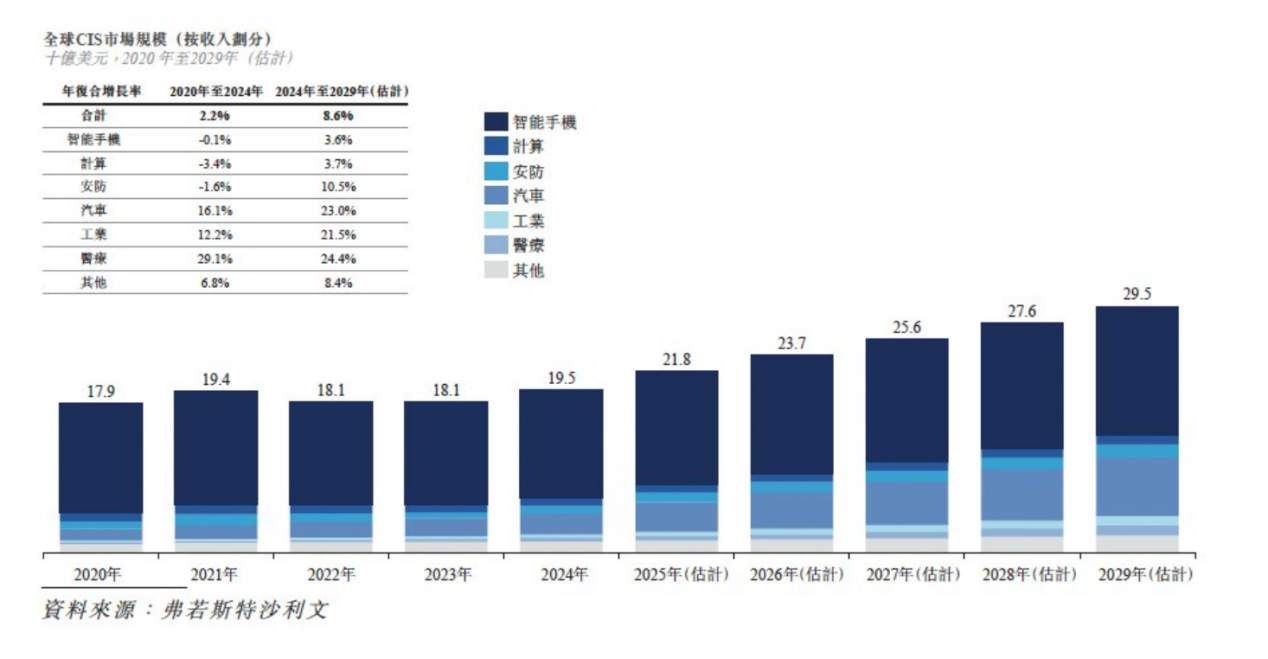

市场数据清晰地揭示了这一轨迹。据弗若斯特沙利文研究,全球CIS市场规模在2020至2024年间从179亿美元增长至195亿美元,年复合增长率(CAGR)为2.2%,处于稳步扩张期。而展望未来,在新技术催化与新兴应用爆发的驱动下,市场增长曲线将显著陡峭,预计到2029年规模将达到295亿美元,2024年至2029年的CAGR跃升至8.6%。这一增速的跃迁,标志着CIS产业正从传统的移动设备驱动,迈向一个由汽车智能化、机器视觉、AR/VR及工业自动化等多引擎共同驱动的新纪元。

身处这条高景气赛道,已稳居全球第三大供应商的豪威集团,其核心战略清晰而坚定:凭借深厚的先发与规模优势,通过技术平台的贯通与复用,构筑跨越多个增长曲线的竞争护城河,实现市场份额的巩固与扩大。

不同应用领域对CIS的性能要求虽有侧重——如手机追求极致分辨率与动态范围,车载强调高可靠性与低照度性能,工业机器视觉则需要极高的快门效率和精准度——但其底层关键技术本质上是相通的。豪威集团的核心竞争力,恰恰在于其构建了一个强大且可迁移的技术平台。公司在LED闪烁抑制技术、全局曝光技术、Nyxel®近红外及超低光技术等领域积累了深厚的专利与经验。这些技术模块如同精密的积木,可以根据不同场景的需求进行快速组合与优化,极大地提升了研发效率,缩短了产品上市周期,同时也形成了竞争对手难以短时间模仿的综合技术壁垒。

这种技术复用战略,正推动豪威集团在巩固传统优势领域的同时,高效切入新兴蓝海。在智能手机领域,其OV50X等高端传感器持续进行技术深耕;在车载领域,TheiaCel®等技术系列已成功卡位自动驾驶前装市场。更为关键的是,公司已将技术触角延伸至智能眼镜、机器人、工业自动化等前沿领域。

例如,在机器视觉方面,豪威集团凭借领先的快门效率与低光性能,能够满足工业检测、物流分拣等场景对高速、精准识别的苛刻要求。其全局曝光技术,不仅能有效解决高速运动下的图像畸变问题,更在AR/VR设备实现高精度眼球追踪与同步定位与建图(SLAM)中成为关键技术,高度适配下一代人机交互终端的需求。这些前瞻性的技术储备,并非孤立研发,而是源于其核心平台的延伸与再创新。

综上,豪威集团的成长逻辑已日益清晰:它不仅是半导体行业周期复苏的受益者,更是凭借其可复用的平台化技术能力,主动驾驭多行业数字化、智能化浪潮的引领者。从智能手机到智能汽车,再到即将爆发的机器视觉与空间计算,公司正将其技术优势系统性地复制到每一个高增长赛道。在市场规模加速扩张的背景下,这种“一专多能”的战略布局,为其长期稳健增长提供了源源不断的动力与坚实的护城河,使其在激烈的全球竞争中,持续保有并扩大自身的领先优势。