又一家国产芯片龙头开启“A+H”模式。

4月27日,本周五,中国第五大模拟芯片厂商、苏州模拟芯片龙头纳芯微向港交所提交上市申请。

纳芯微成立于2013年5月,围绕汽车电子、泛能源、消费电子等应用领域,提供丰富、高性能、高可靠性的产品及解决方案。以2024年模拟芯片收入计,纳芯微在中国模拟芯片市场排名中国厂商第五。

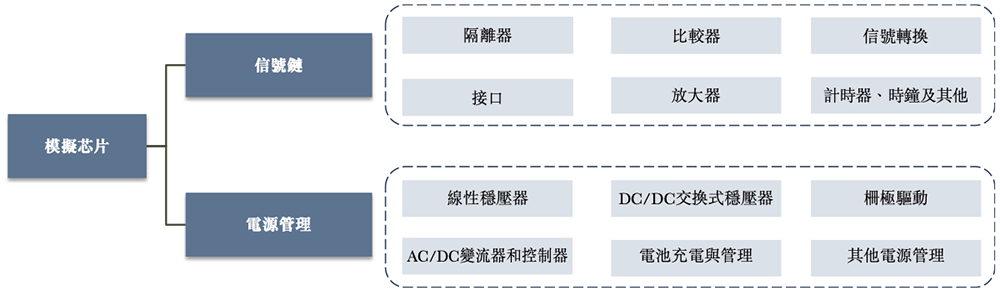

截至2024年年底,在2024年以模拟芯片收入计的中国模拟芯片厂商前十名中,纳芯微是唯一重点布局传感器产品、信号链芯片、电源管理芯片三大产品的公司,其三大类产品合计已推出3300余款可供销售的产品型号。

▲纳芯微产品矩阵

以2024年收入计,纳芯微在中国汽车模拟芯片市场中,分别位列中国厂商第一及全部fabless厂商第二;在中国数字隔离类芯片市场位列中国厂商第一及全部厂商第二,市占率为15.6%;在中国磁传感器市场位列中国厂商第一,市场占有率为7.1%。

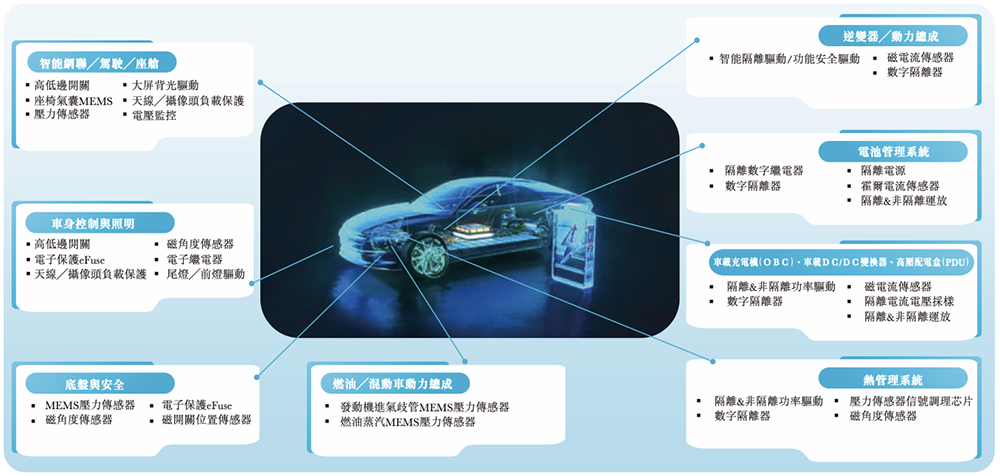

纳芯微是国内首批进入汽车电子领域并实现大规模量产出货的模拟芯片厂商之一,其车规级芯片已在某总部位于中国深圳的中国新能源车企以及长城、东风、广汽、吉利、零跑、蔚来、五菱、小鹏汽车及一汽等终端厂商实现批量装车。截至2024年年底,纳芯微已提供超过700款汽车电子产品型号。

▲纳芯微汽车电子应用的产品全面概览

得益于汽车和工业控制等领域的需求的快速增长,磁传感器已成为传感器产品中销量增速最快的品类之一。

目前纳芯微正积极拓展产品在人形机器人、eVTOL载具等新兴领域的应用。

▲纳芯微产品可以如何用于人形机器人应用的说明

纳芯微已于2021年4月在上交所科创板上市。截至今年4月25日休市,其股价为184.90元/股,市值为264亿元。

01.

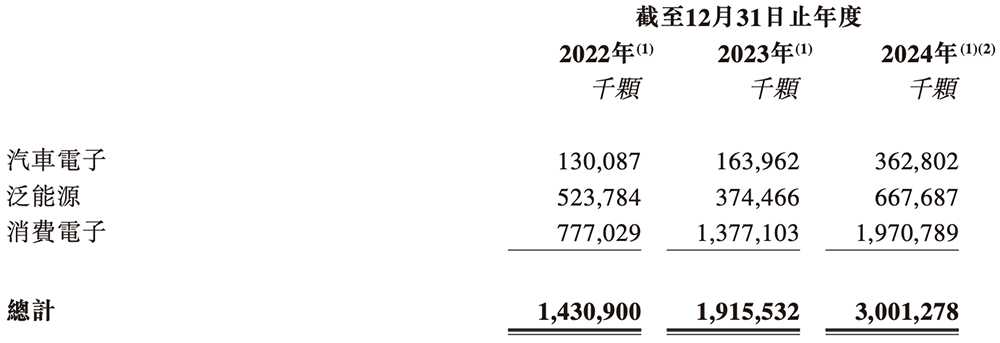

三年累计营收49亿,去年卖出14亿颗芯片

模拟芯片是集成电路的重要部分,按2024年销售收入计约占整体集成电路市场规模的15%。模拟芯片主要可分为信号链芯片及电源管理芯片。

由于中国模拟芯片供应链发展相对较晚,市场供应仍严重依赖国际供应商。2024年模拟芯片国产化率方案,消费电子领域为40~50%,通讯领域为20~25%,工业领域为10~15%,汽车领域为5%左右。

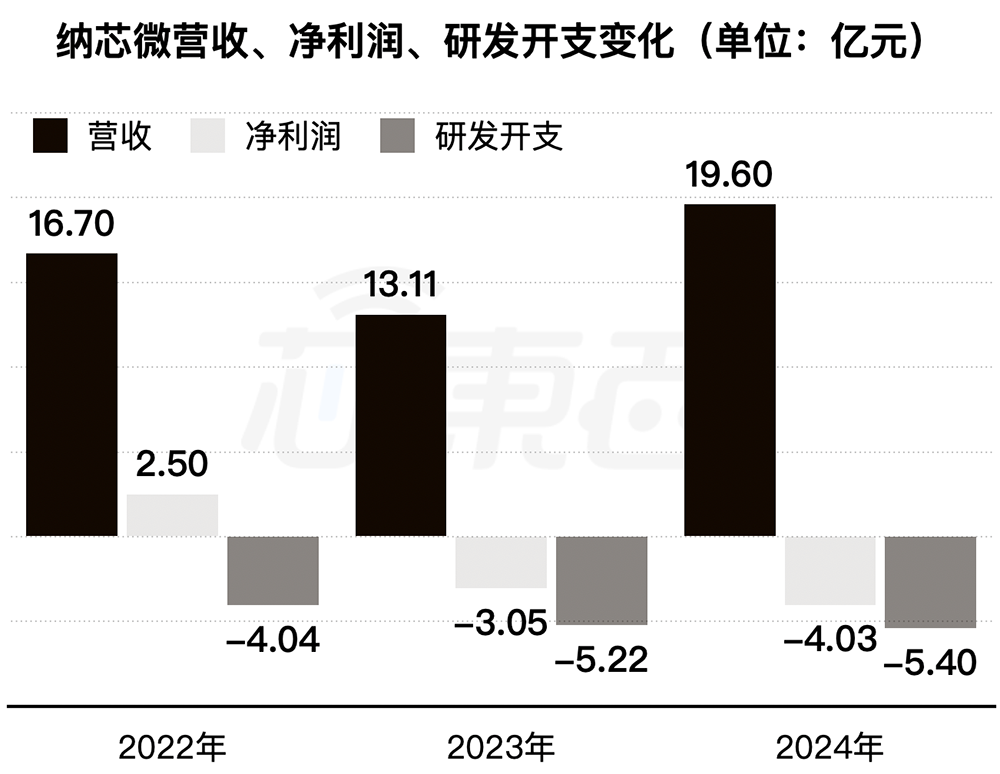

2022年、2023年、2024年,纳芯微的营收分别为16.70亿元、13.11亿元、19.60亿元,净利润分别为2.50亿元、-3.05亿元、-4.03亿元,研发开支分别为4.04亿元、5.22亿元、5.40亿元。

▲2022~2024年纳芯微营收、净利润、研发开支变化(芯东西制图)

2023年和2024年出现亏损,主要因加大研发及市场拓展投资、调整产品价格、于A股上市或实施限制性股票激励计划的相关付款。

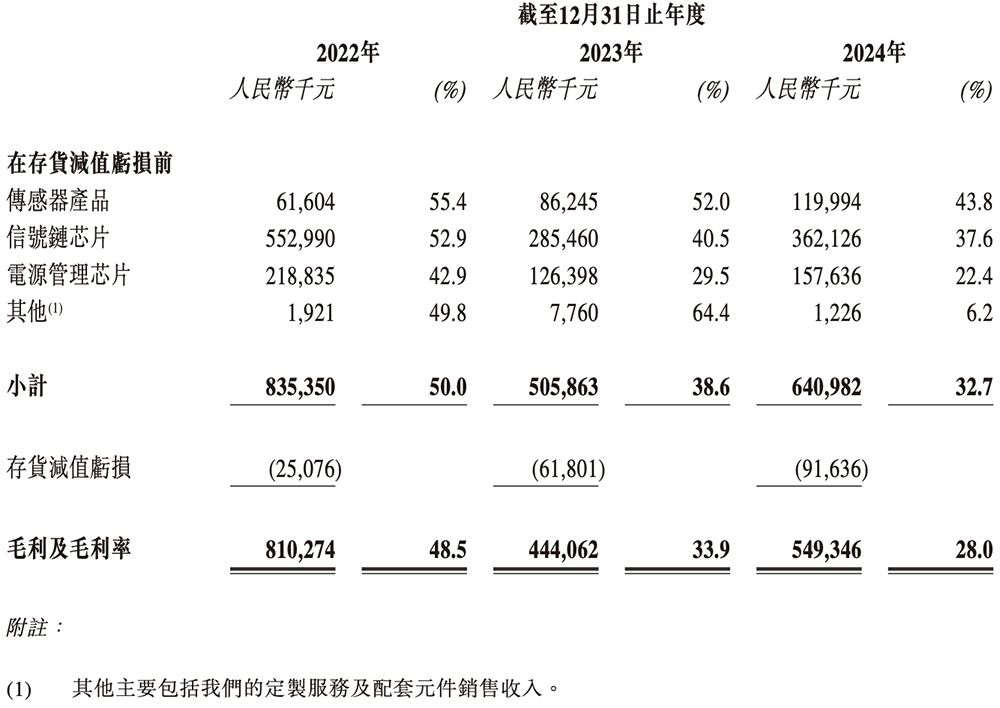

因市场竞争加剧,其毛利率由2022年的48.5%下降至2023年的33.9%,并于2024年进一步下降至28.0%,主要因定价压力增加及竞争态势不断变化。

纳芯微的三大产品构成了从感知、信号处理到系统供电及功率驱动的完整系统链路。

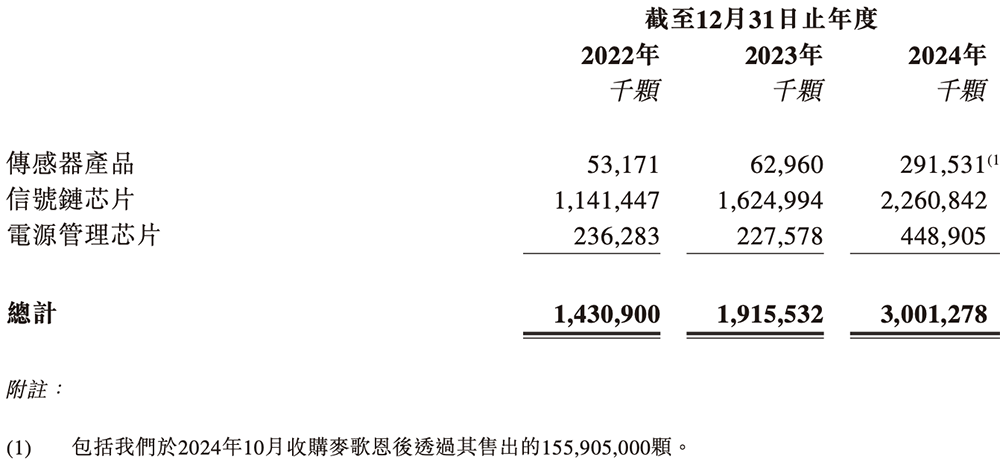

其中,信号链芯片是纳芯微最大的收入和销量支柱,在2024年收入占比为49.1%。

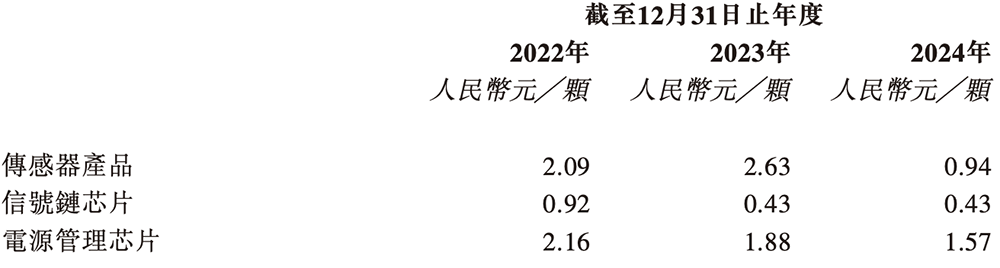

不同产品的价格有很大差异。

其近三年的毛利及毛利率如下:

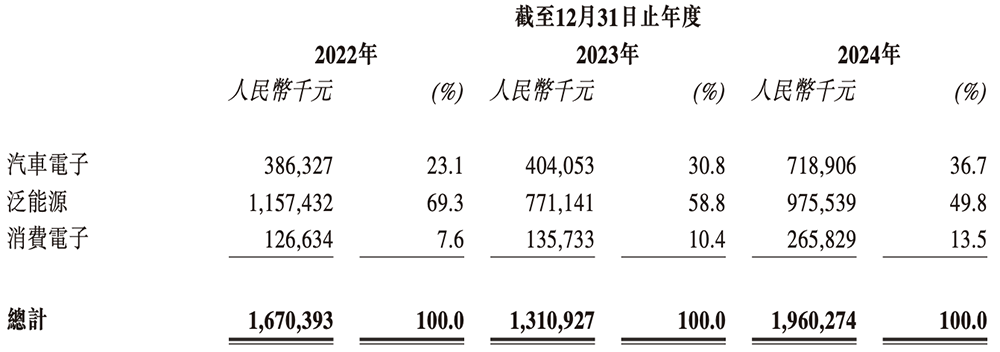

从应用领域来看,泛能源领域贡献了纳芯微在2024年一半的收入。

以产品销量计,消费电子的销量最多。

02.

中国模拟芯片企业收入排名第五,

数字隔离、汽车模拟芯片国内第一

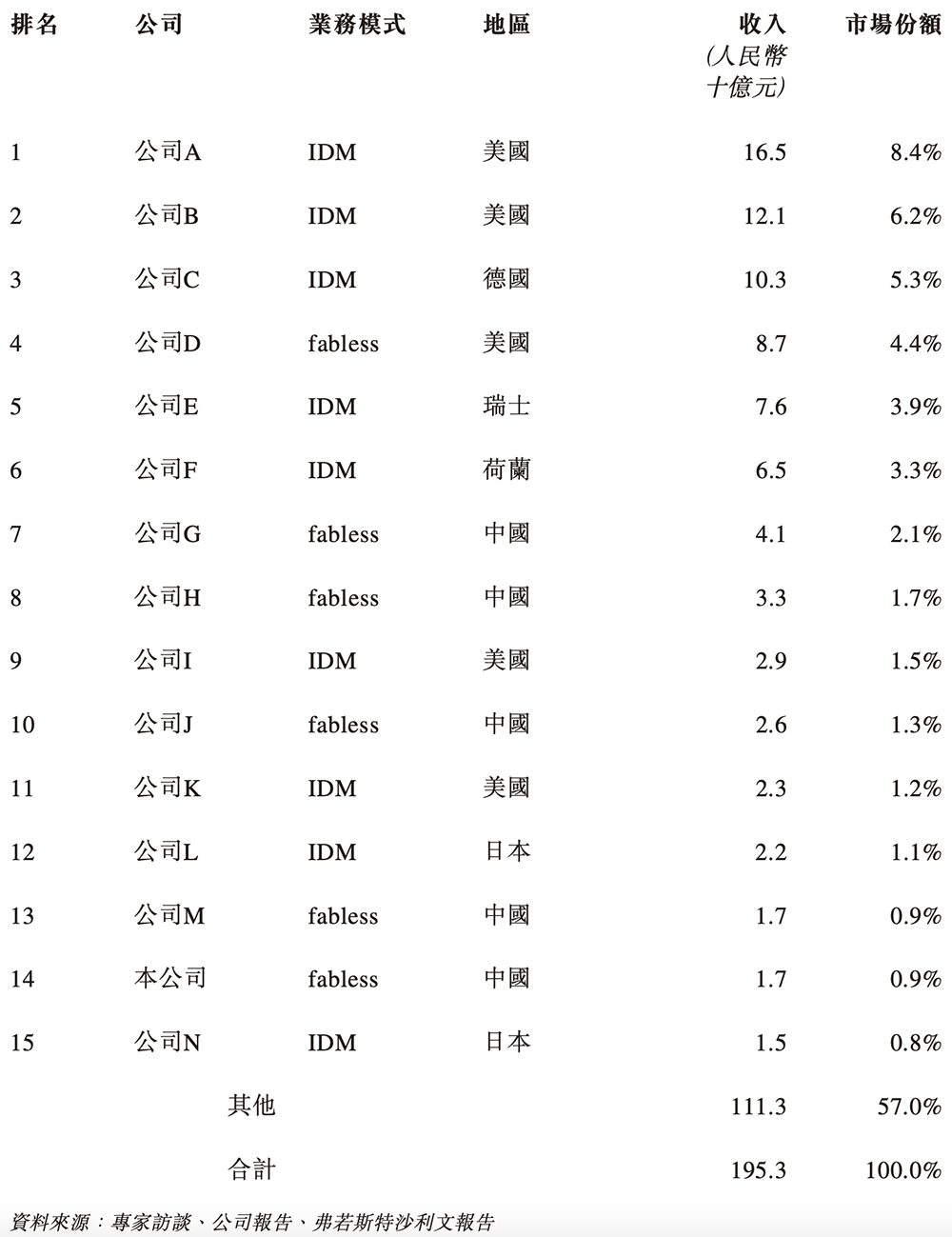

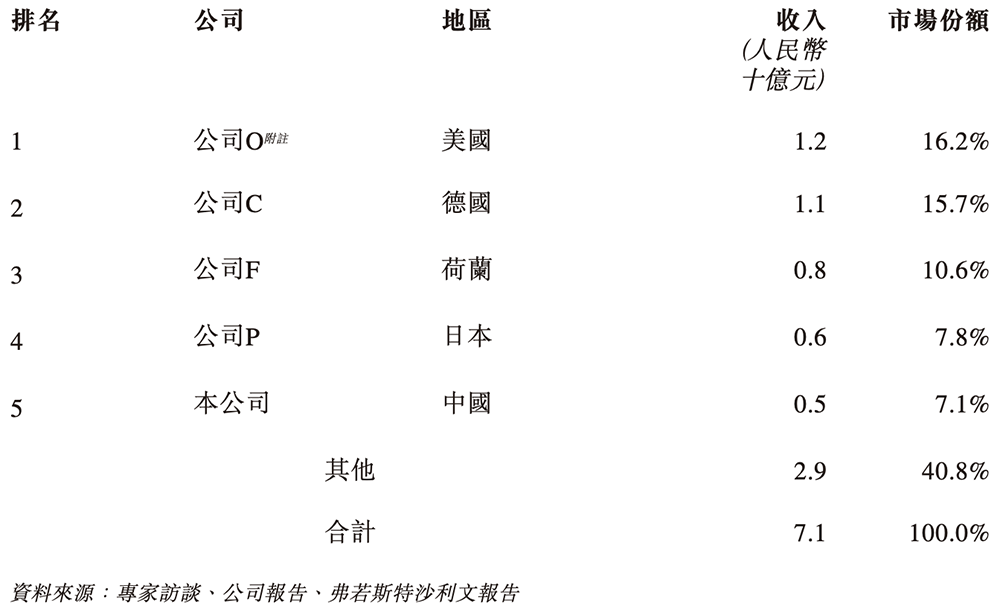

2024年,中国模拟芯片市场规模达到1953亿元。其中,纳芯微排名第14,在所有fabless公司中排名第6,在中国公司中排名第5。

▲2024年模拟芯片产品收入计算的中国模拟芯片市场公司排名

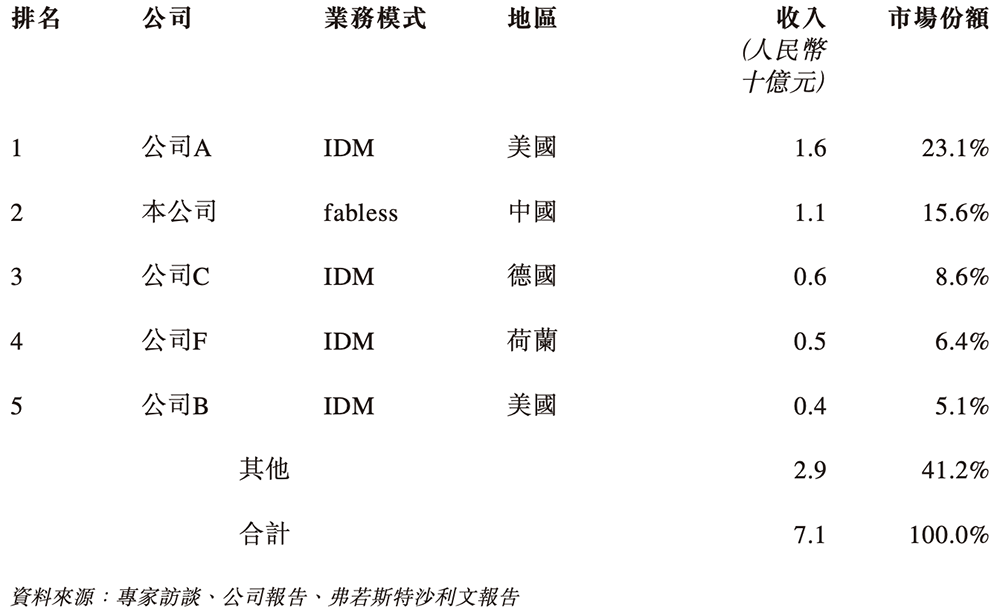

2024年,中国数字隔离类芯片市场规模达到71亿元。其中,纳芯微排名第2,在所有fabless公司中排名第1,在中国公司中排名第1。

▲2024年按隔离类模拟芯片产品收入计算的中国数字隔离类芯片市场公司排名

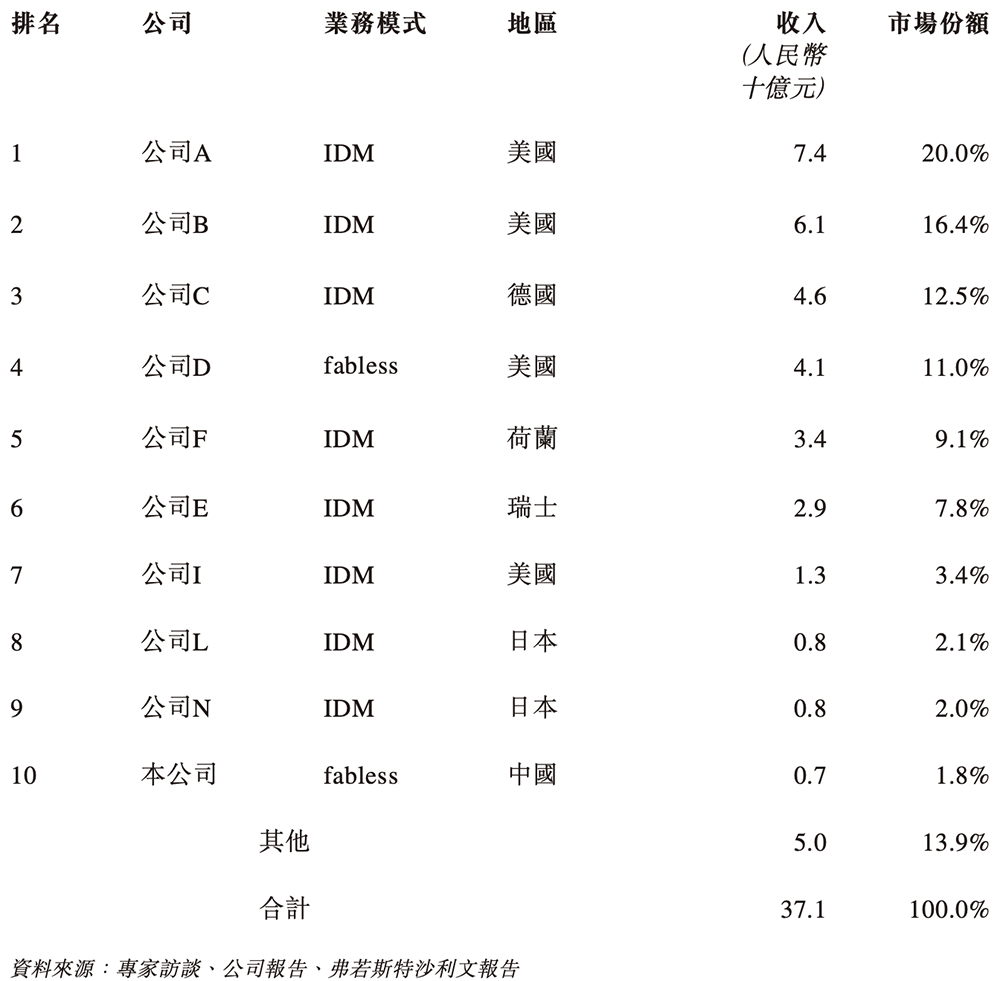

2024年,中国汽车模拟芯片市场规模达到371亿元。其中,纳芯微排名第10,在所有fabless公司中排名第2,在中国公司中排名第1。

▲2024年按汽车模拟芯片产品收入计算的中国汽车模拟芯片市场厂商的排名

2024年,中国磁传感器市场规模达到71亿元。其中,纳芯微排名第5,在中国公司中排名第1。

▲2024年按磁传感器收入划分的中国磁传感器市场企业排名

03.

五大客户均为独立第三方

截至2024年年底,纳芯微的员工总数1172人,其中研发人员560人,占比47.8%。

纳芯微已构建四大底层技术能力:1)完善的数模混合电路IP平台;2)匹配应用的特色工艺平台;3)全面的产品工程能力;4)功能安全芯片开发体系。

基于这些底层技术能力,纳芯微开发了传感器技术、信号处理技术、隔离与接口技术、电源与功率驱动技术四大方面的技术组合。

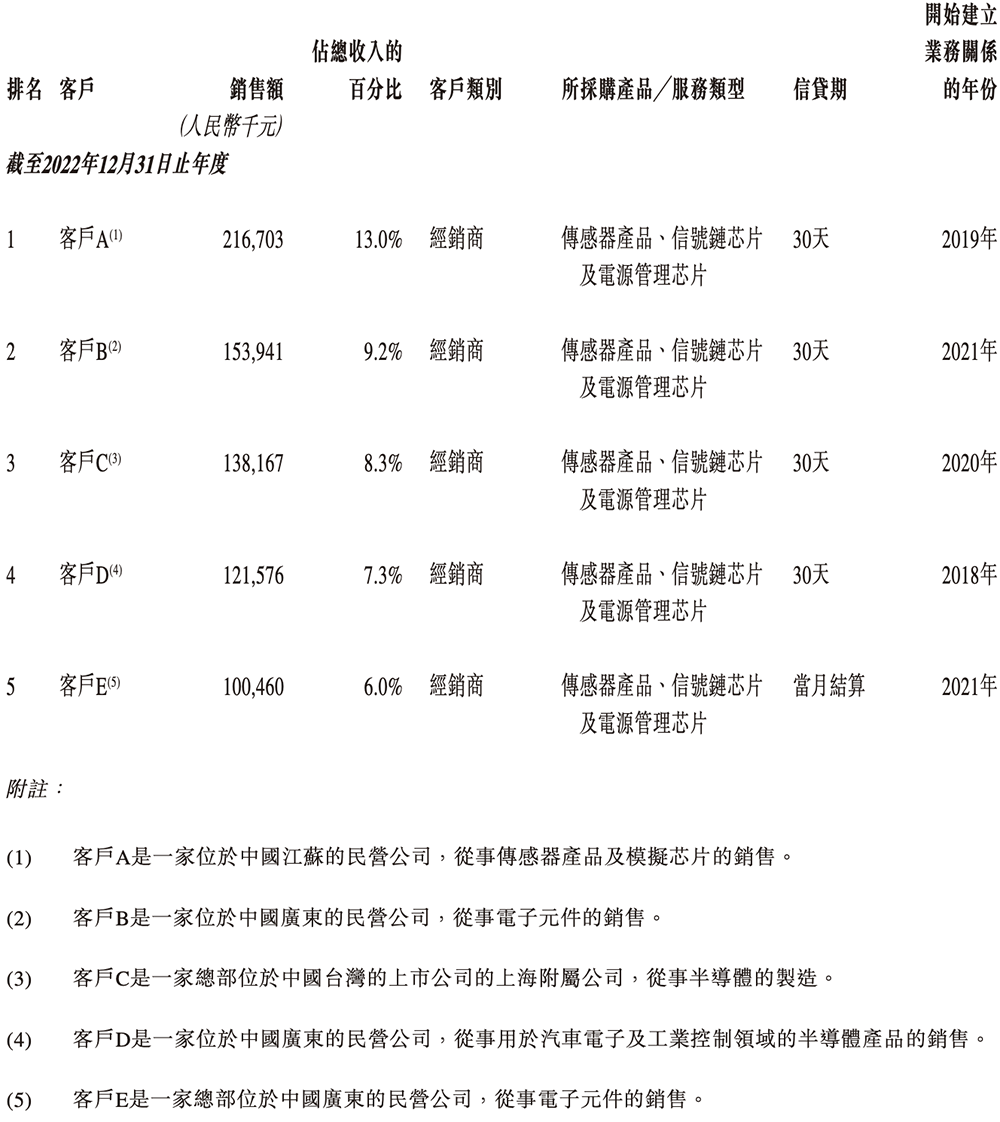

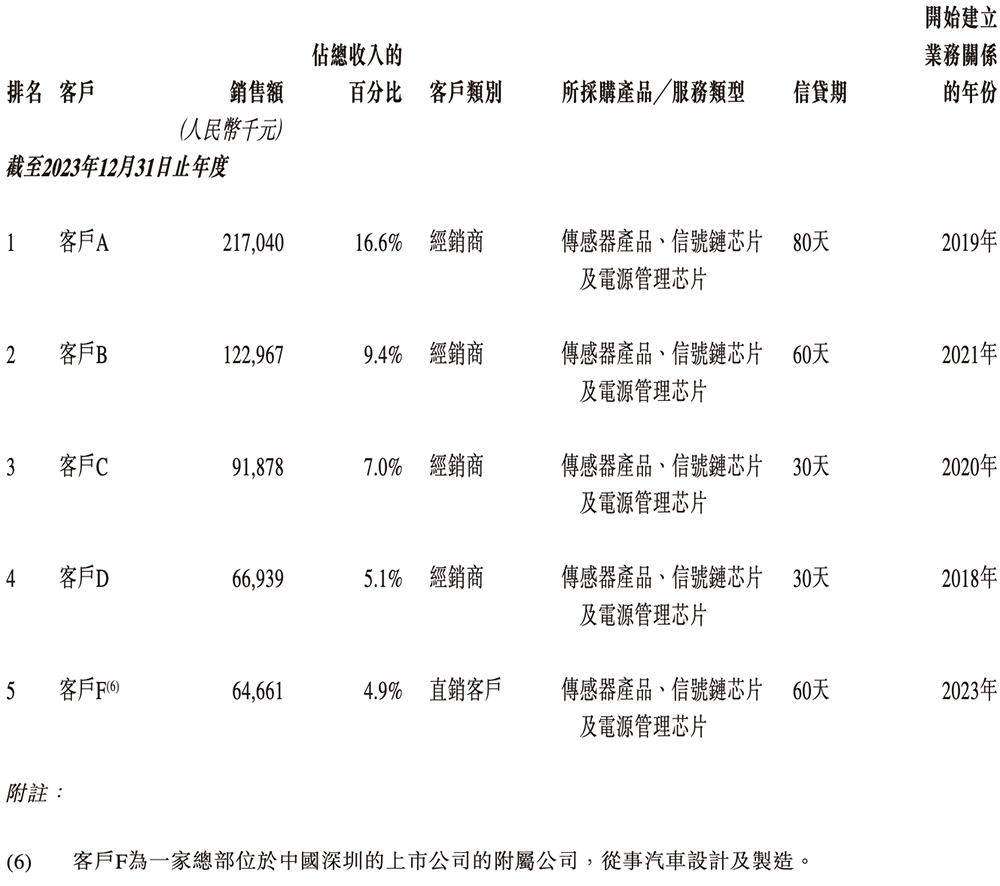

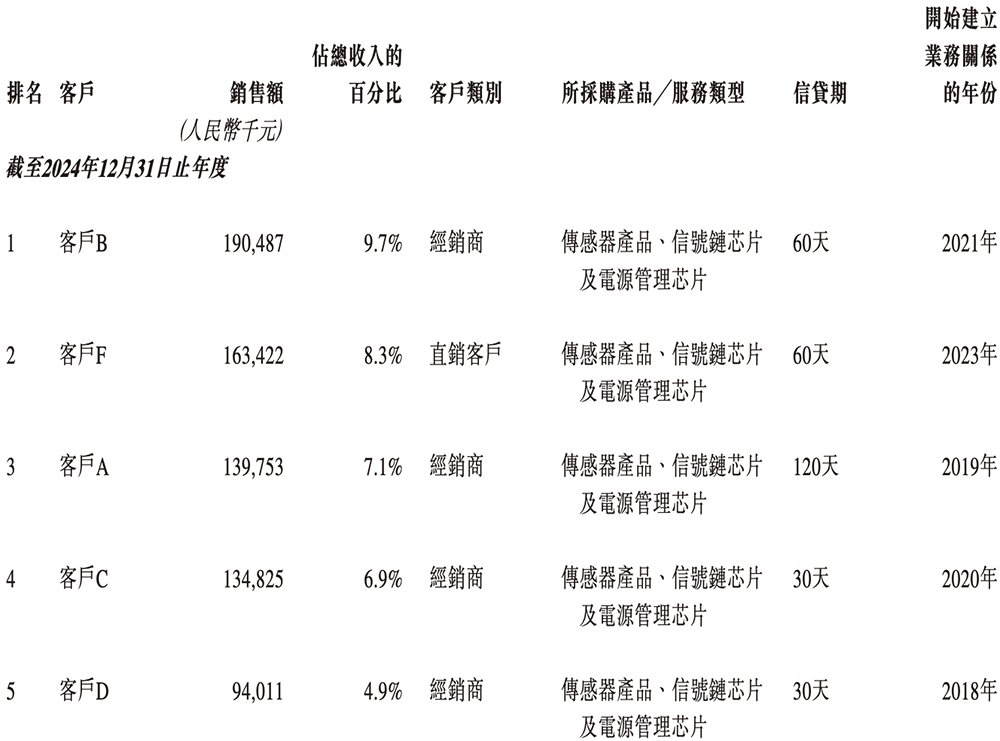

2022年、2023年、2024年,前五大客户合共产生收入分别为7.31亿元、5.64亿元、7.23亿元,分别占其总收入的43.8%、43.0%、36.9%。前五大客户均为独立第三方。

模拟芯片的成本主要由晶圆制造、封装与测试所组成。其中,晶圆制造和封装测试各占成本结构的50%。

通常,消费级模拟芯片的价格较低,工业级模拟芯片属于中阶价格,车规级模拟芯片价格较高。

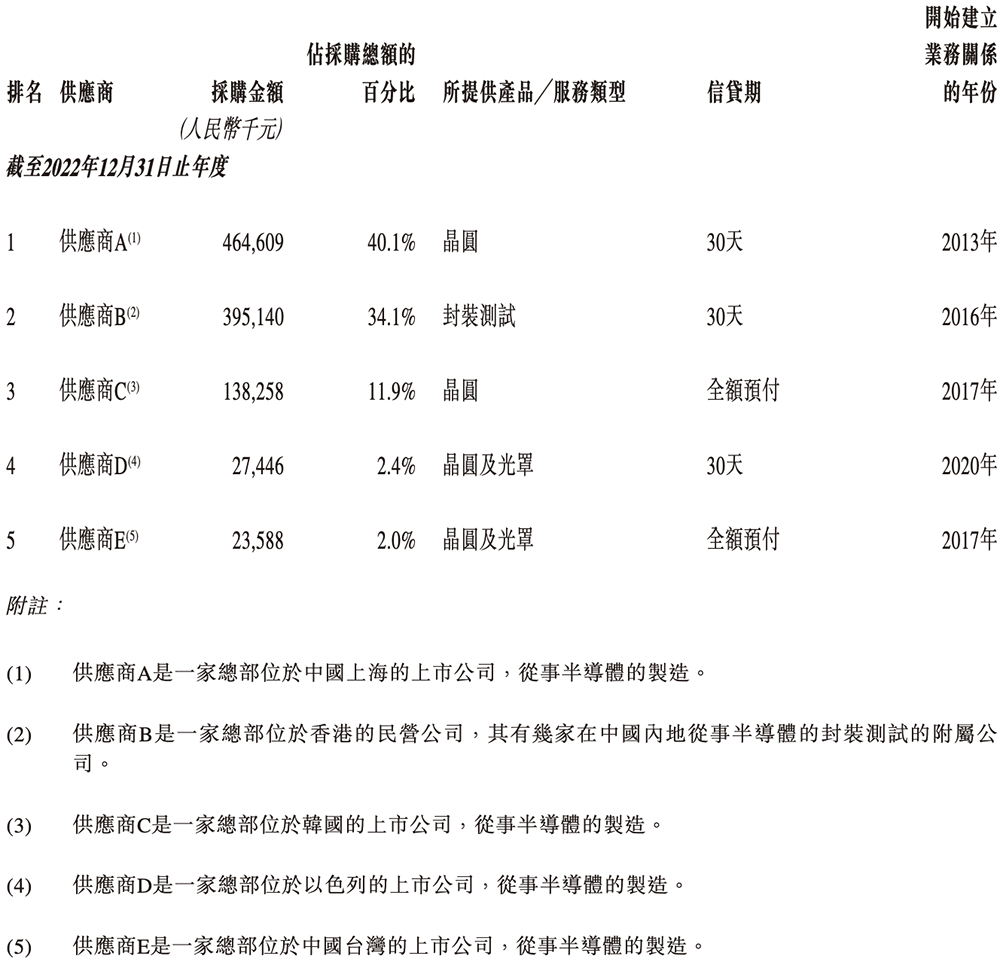

其供应商主要包括晶圆厂和芯片封测厂。2022年、2023年、2024年,纳芯微向前五大供应商采购的金额分别为10.49亿元、8.55亿元、9.53亿元,分别占采购总额的90.5%、86.8%、82.3%。

04.

一致行动人合计持股34.52%

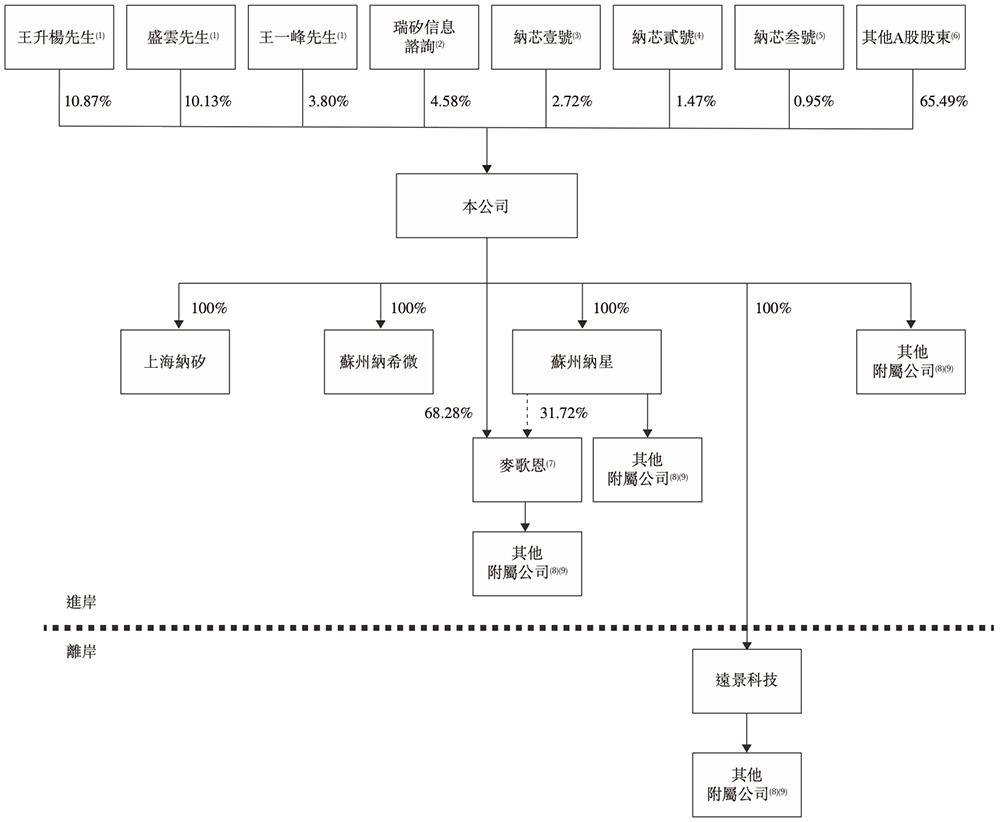

纳芯微有4家附属公司。其控股股东及实际控制人为王升杨、盛云、王一峰,均为执行董事兼单一最大股东集团成员。

▲纳芯微股权架构

王升杨和王一峰是硕士同窗,2009年7月硕士毕业于北京大学电子与通信工程专业,今年都40岁。

王升杨是纳芯微的董事、董事长、总经理及创始人。王一峰主要负责纳芯微的关键业务及运营事宜的战略规划及决策。

盛云今年43岁,2008年6月硕士毕业于复旦大学微电子与固态电子专业,是纳芯微的董事、副总经理、研发负责人及创始人。

王升杨直接持股10.87%,通过实际控制人持股平台瑞硅咨询间接控制公司4.58%股份对应的表决权,通过三个员工持股平台——纳芯壹号、纳芯贰号以及纳芯叁号合计间接控制公司5.14%的股份对应的表决权。盛云直接持股10.13%,王一峰直接持股3.80%。三人为一致行动人,合计持股约34.52%。

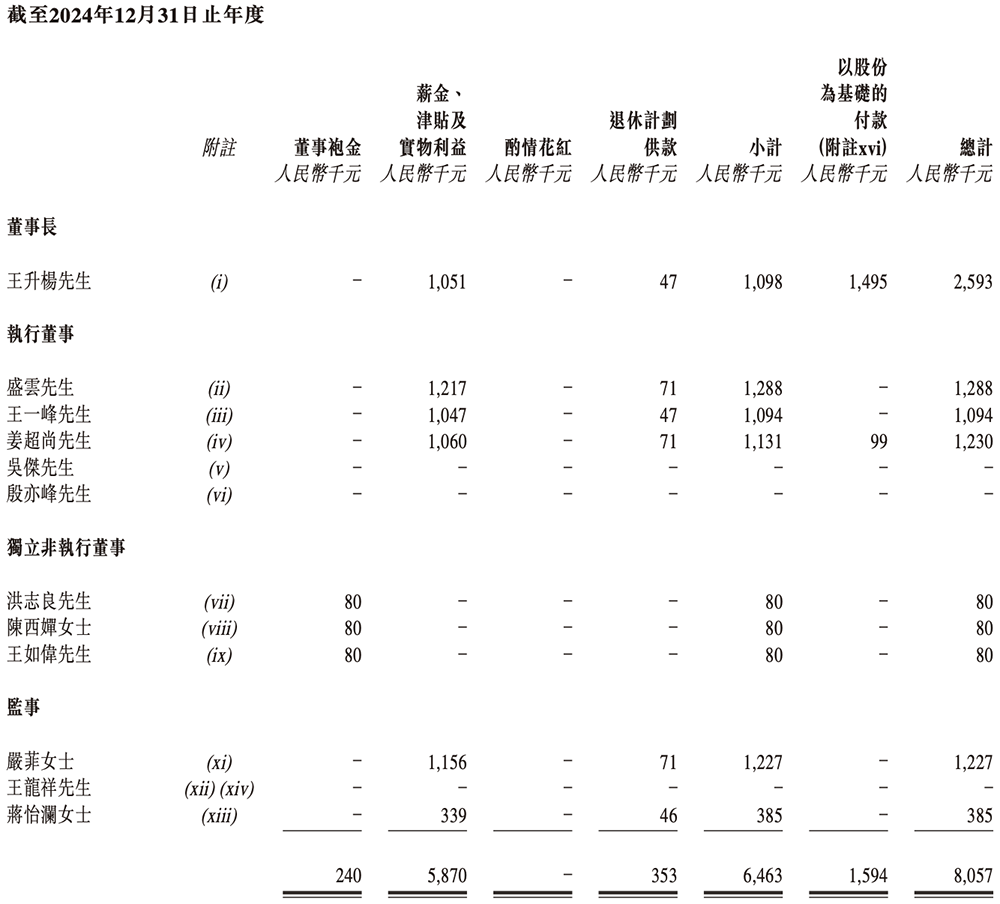

2022年、2023年、2024年,纳芯微的董事及监事薪酬总额分别为1140万元、900万元、810万元。在财务报表列账的董事及监事薪酬载列如下:

05.

结语:中国模拟芯片自给率不断提高,

市占率向头部企业集中

模拟芯片产业以广泛的应用和多样化的产品组合为特点,形成了多元并存的竞争格局。国际公司凭借其深厚的技术积累和丰富的产品组合,在中国市场仍占据主导地位。

国内企业非常重视研发创新。随着技术积累和产品性能优化,中国模拟芯片企业的全球竞争力显著提升。头部企业凭借性价比优势和国产化服务在国际市场崭露头角。

优质资产的整合、产品线的扩展、产业链布局的完善、市场竞争力的提升、更多客户资源的吸引,将加速市场份额向头部企业集中。