诺基亚收报15.68美元,跌4.74%。近期诺基亚期权市场交易活跃,隐含波动率(IV)飙升至历史高位,同时大单交易涌现,远月虚值看涨期权的卖出与买入形成显著博弈。

期权指标分析

当前NOK期权的隐含波动率(IV)高达83.19%,其IV百分位达到98.80%,远超70%的高波动阈值,表明期权定价处于历史性的“昂贵”水平,市场预期未来股价将出现剧烈波动。同时,看涨/看跌期权成交量比(Call/Put Ratio)为3.92,显示市场情绪整体偏向看涨,交易热度集中在看涨期权端。

大单交易

近三个交易日,NOK期权市场出现多笔引人注目的大额交易,方向分歧明显。整体上,名义成交额以卖出远月虚值看涨期权(Sell OTM Call)为主导,同时伴有分散的买入虚值看涨期权(Buy OTM Call),显示市场在长期看涨预期与收取权利金之间博弈。看跌期权端则同时存在卖出和买入虚值合约,整体偏向中性略多。

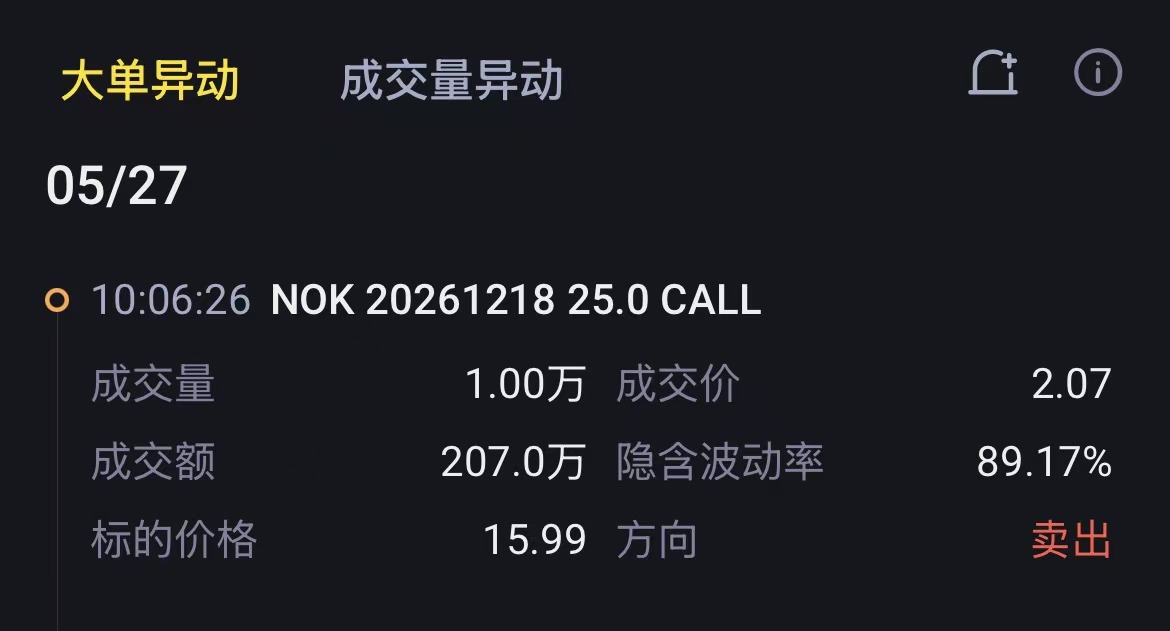

具体来看,最大的一笔交易为卖出2026年12月到期、行权价25美元的看涨期权,成交量达12,300张,成交额约251万美元,体现了强烈的卖出波动率或备兑看涨意图。

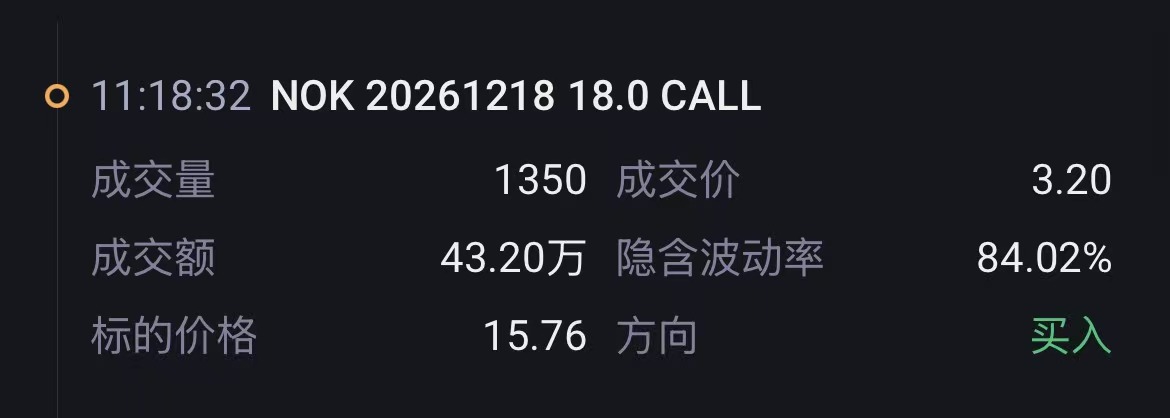

与此同时,资金也在布局买入看涨期权,例如买入2026年9月到期、行权价19美元的看涨期权(4000张,82万美元)以及2026年12月到期、行权价18美元的看涨期权(1350张,43.2万美元),表明部分投资者押注中长期上行。

在看跌端,既有卖出2027年1月到期、行权价15美元的看跌期权(1307张,42万美元)等偏多操作,也有买入2026年6月到期、行权价15美元的看跌期权(4000张,37.2万美元)进行短期防守,显示出短线与长线策略的分化。

策略参考

鉴于当前隐含波动率处于历史高位,卖方策略具备吸引力。对于希望收取权利金但不愿承担无限上行风险的投资者,可考虑构建看涨期权价差(如卖出高行权价Call并买入更高行权价Call)来锁定最大风险,例如围绕25美元行权价附近构建价差。