兴业证券认为,复盘历史六轮供给冲击驱动的油价上涨周期,资产价格影响分四阶段:恐慌交易→反转交易→滞胀预期交易→基本面现实交易。油价是否长期高位及政策应对方向是核心变量。当前市场已进入反转交易阶段,但油价中枢仍将维持高位,建议关注上游能源、替代能源、涨价链,以及AI、先进制造等景气赛道。

引言:油价已然成为当前决定宏观经济和资本市场走向的核心变量。我们复盘历史上6轮由供给冲击引发的油价上涨周期,以期对当下交易形成启示:高油价在短中长期如何影响经济、政策取向和大类资产走势?权益资产反转交易前后结构如何选择、哪些板块胜率较高、长期走势和结构又由何决定?当下资产价格交易到哪一步了、后续哪些变量需要重点观察和跟踪?详见报告:

一、历史6轮油价上涨周期复盘

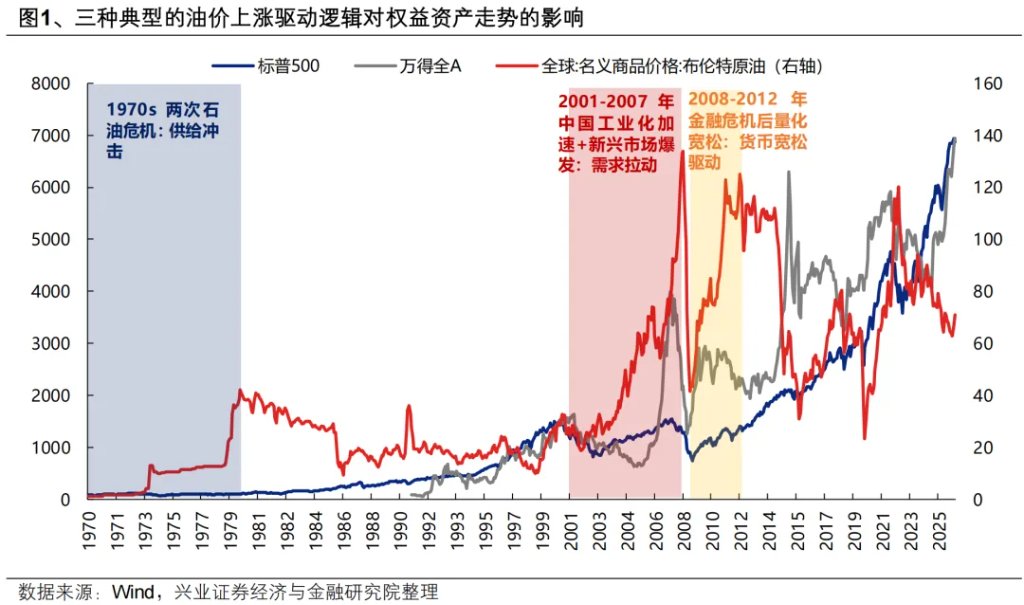

要厘清油价上涨对资产价格的影响,首先需要辨别石油价格的上涨的驱动逻辑。历史上推动油价上涨的逻辑无外乎三种:供给冲击(多为战争引发供应链扰动,典型如1970s两次石油危机)、需求拉动(典型如01-07年中国工业化加速拉动石油需求)、货币宽松(典型如金融危机后量化宽松)。其中,前者对权益资产的影响偏利空,后两者由于叠加了需求回暖和流动性充裕的因素,对权益资产的影响偏利多。

本轮油价上涨,即属于典型的由战争引发的供给冲击所驱动。因此,我们复盘历史历史上6轮由供给冲击引发的油价上涨周期,以期对当下交易形成启示。

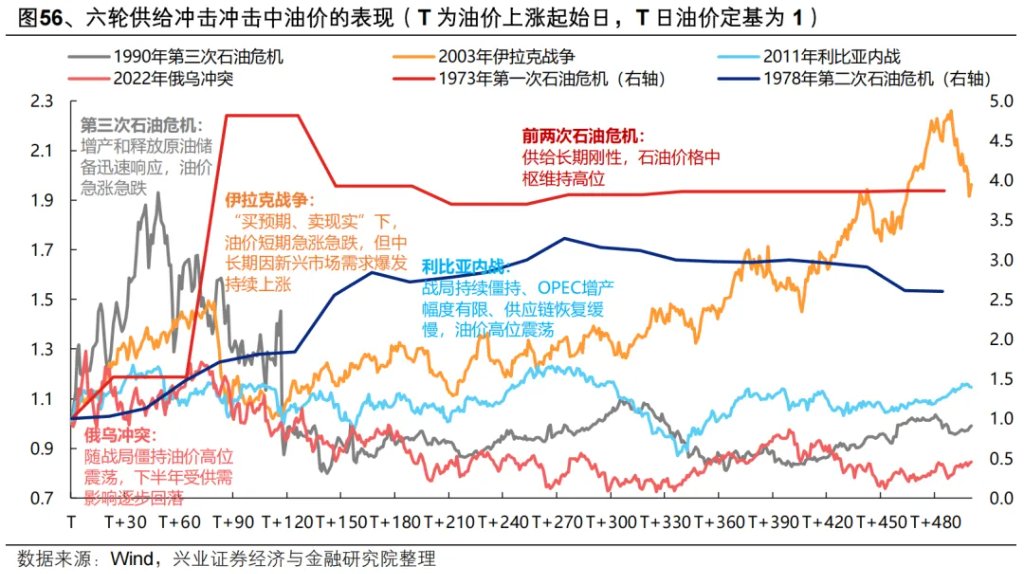

(一)1973年第一次石油危机:油价确认新中枢,美国经济陷入滞胀,权益资产跟随深度调整

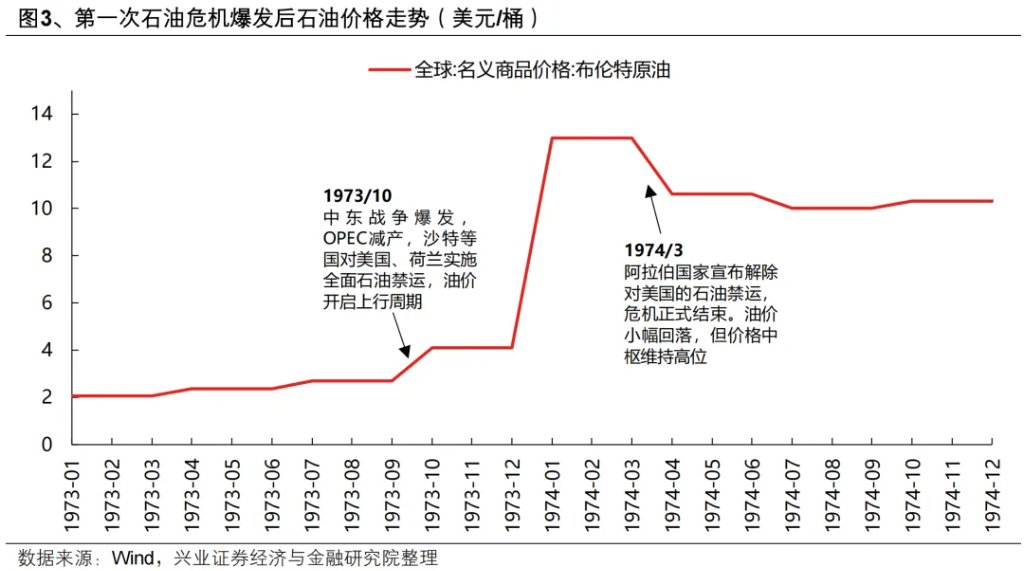

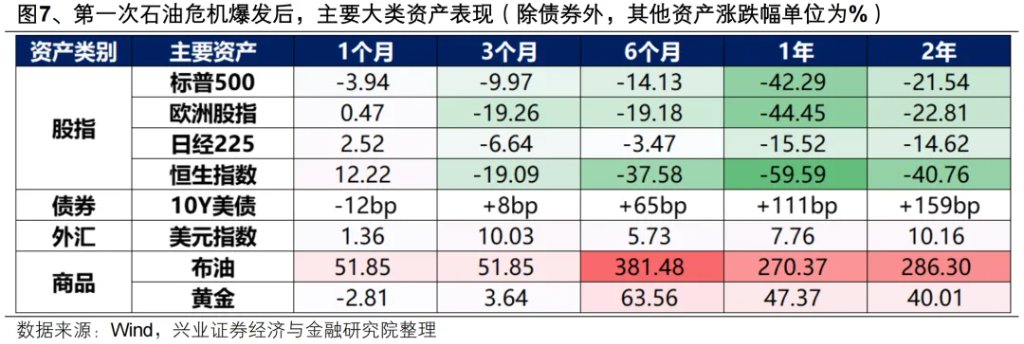

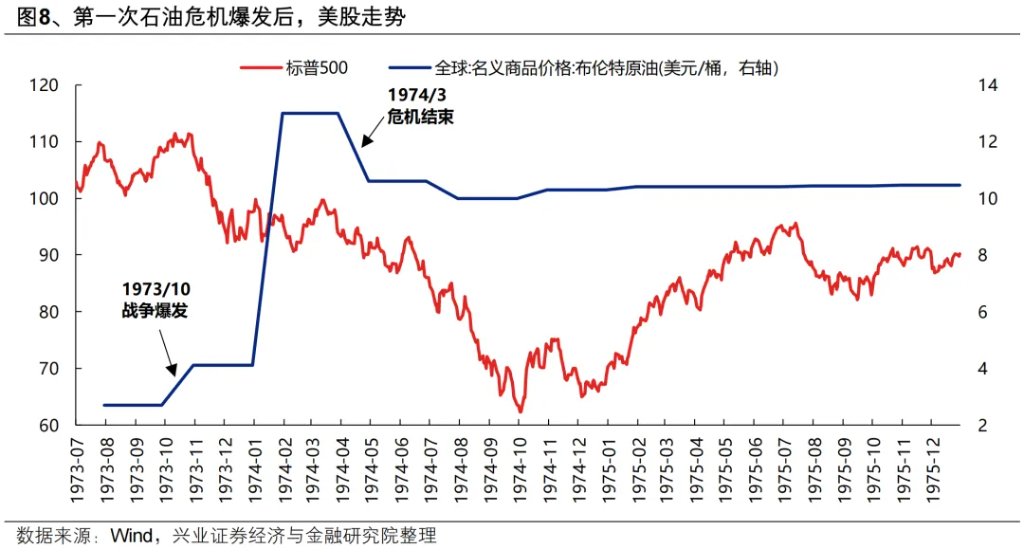

油价:跟随战争爆发大涨,危机结束后价格中枢依然维持高位。1973年10月中东战争爆发冲击石油供应链,OPEC减产并提价,沙特等国对美国、荷兰实施全面石油禁运,油价从2.7美元/桶上升至最高13美元/桶。1974年3月石油禁运结束后,油价并未回落至战前水平,而是长期稳定在10–12美元/桶高位,定价权转移、供给重构、美元贬值、全球滞胀共同推动了石油新的价格中枢。

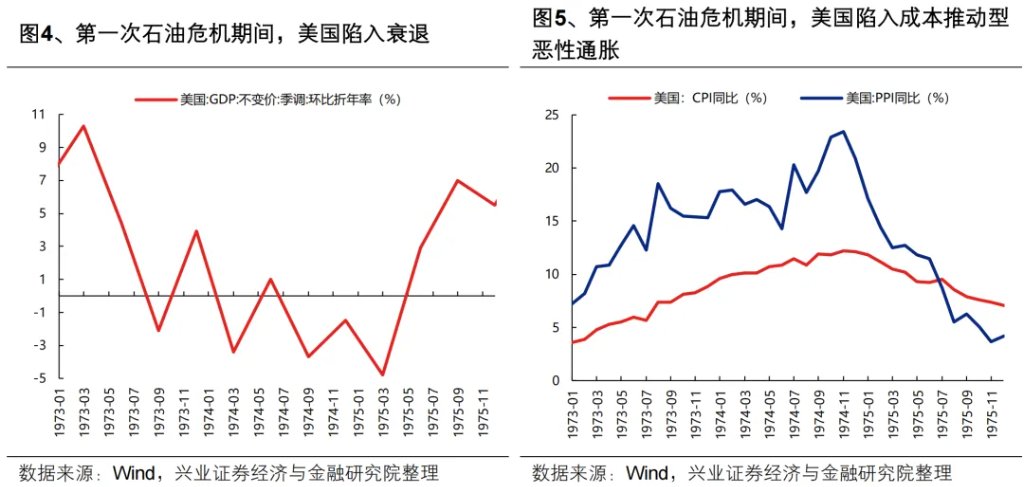

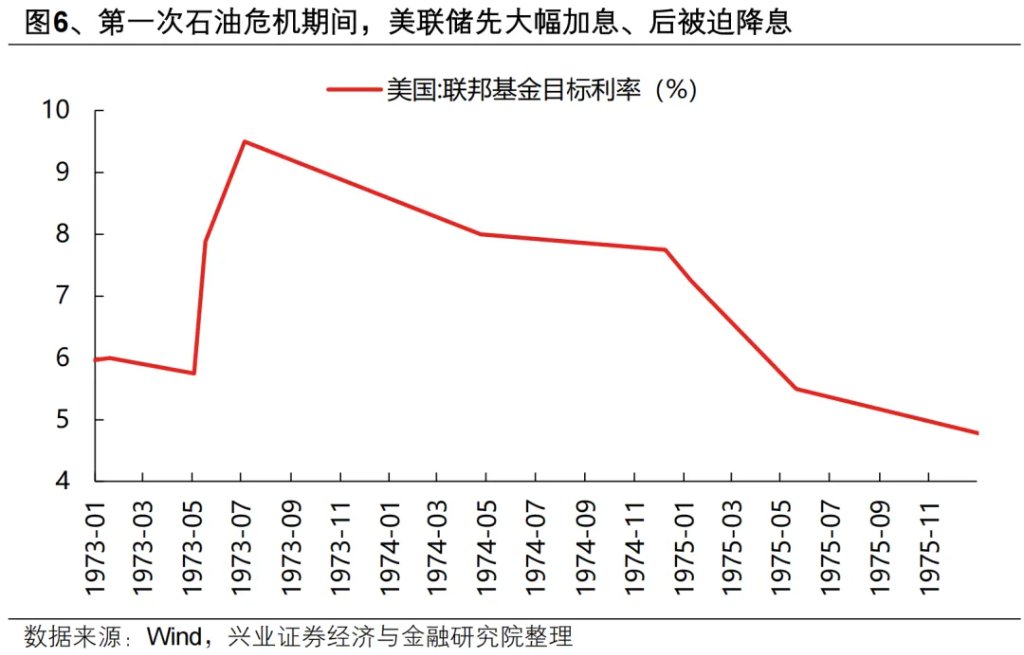

海外环境:美国经济陷入深度滞胀。石油价格暴涨大幅推高企业与居民成本、压制消费与投资,美国经济陷入深度滞胀:GDP负增长、失业率飙升、CPI破12%、PPI破20%。美联储在抗通胀与稳增长之间反复摇摆,先大幅加息、后被迫降息,最终仍未能阻止衰退与高通胀并存。

大类资产表现:主要股指下跌、美元美债先强后弱、石油黄金迎来牛市。主要股指受经济滞胀影响下跌;美元美债初期受避险情绪与加息支撑反弹,中长期在货币政策转向与经济滞胀共振下走弱;滞胀环境叠加美元信用危机推动石油、黄金迎来牛市。

美股走势及节奏:危机结束后仍在定价油价上行对经济的中长期负面影响。美股自1973 年 10 月战争爆发后开启下跌,12 月开始转向震荡;1974年3月危机结束后,市场仍在定价油价上行对经济的中长期负面影响,股指继续下探;直至 10月,在经济回暖、通胀回落及美联储降息的共同驱动下,市场才迎来反转。

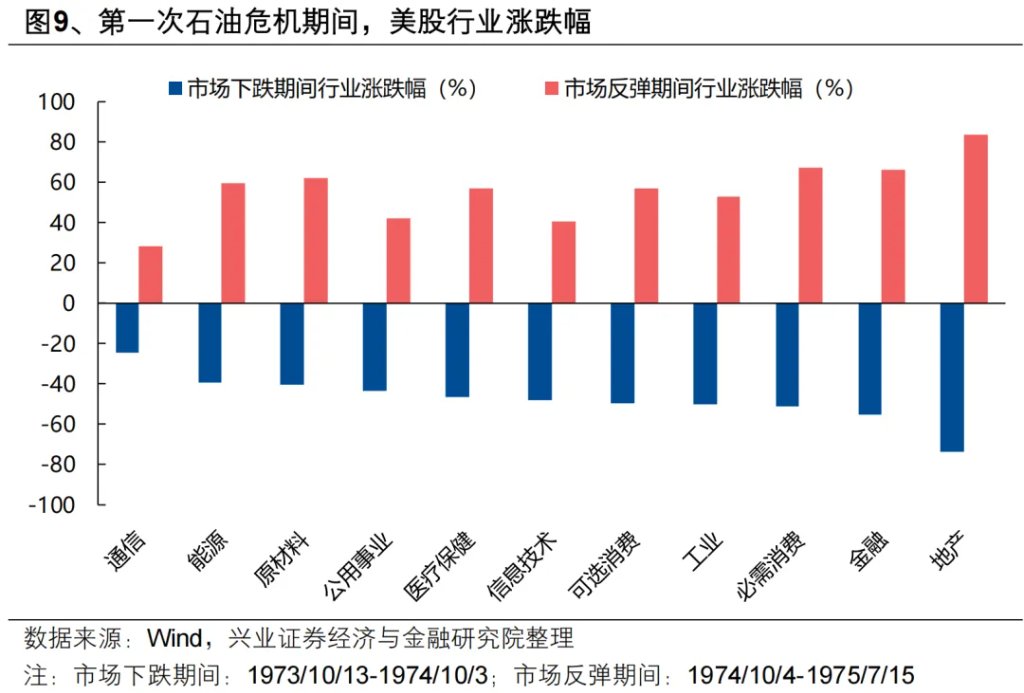

美股行业表现:市场下跌阶段,金融地产、消费等顺周期板块受经济衰退影响领跌,能源、原材料与通信、公用事业、医药等防御板块相对抗跌;反弹阶段,顺周期板块弹性更强,能源、原材料受益于中长期溢价仍有可观表现。

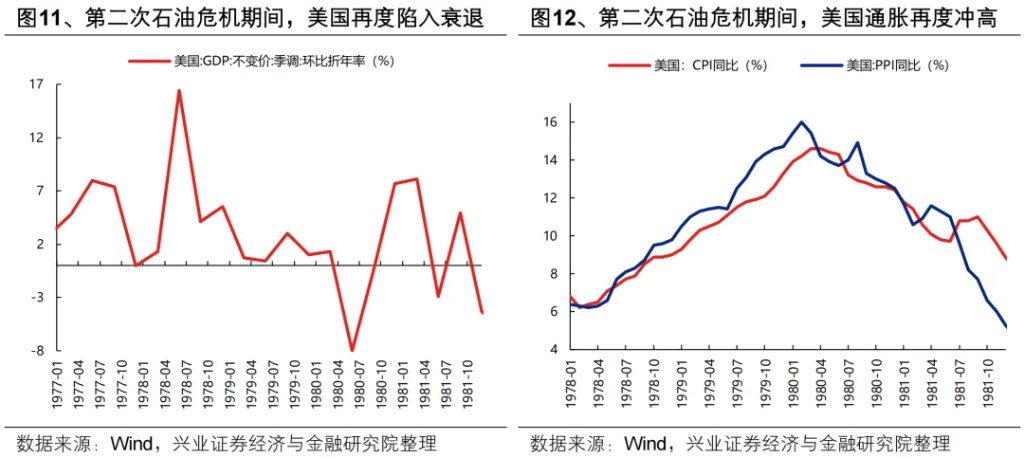

(二)1978年第二次石油危机:油价再次确认新中枢,美国经济陷入更严重的滞胀,但权益资产维持震荡上行走势

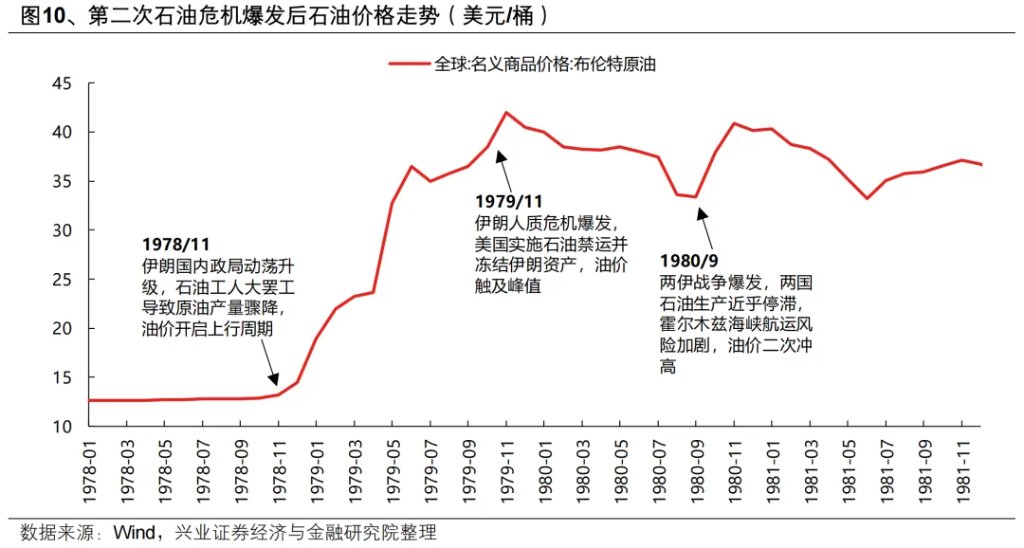

油价:跟随战争爆发大涨,并在持续的供应中断下继续冲高,最终二次冲高后逐步回归基本面定价,再次确认新的价格中枢。1978年11月伊朗政局动荡升级,石油工人罢工、供应链受阻,油价开启上行周期。1979年2月伊朗政权更迭进一步确认供应中断的持续性,油价继续冲高,并在11月地缘风险进一步发酵下触及峰值。1980年9月两伊战争爆发后油价二次冲高,12月起地缘溢价逐步收敛、价格回归供需基本面,最终确认25–30美元/桶的新中枢。

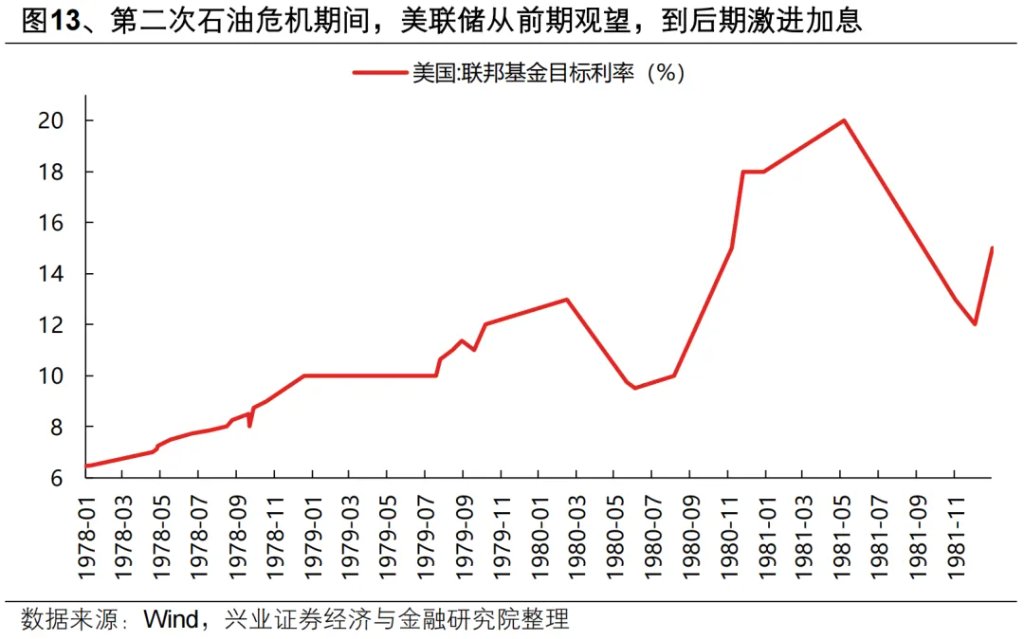

海外环境:美国经济陷入二战后最严重的滞胀阶段,美联储激进加息,以衰退为代价对抗通胀。危机前期,虽然美国通胀大幅上行,但经济表象偏热,美联储货币政策也以观望为主。1980年GDP转负确认衰退,但通胀却在油价上行的推动下全面失控。美联储在沃尔克主导下实施极端紧缩,联邦基金利率大幅飙升至近20%,最终以衰退为代价稳住了通胀中枢。

大类资产表现:主要股指仅受短期冲击、美元美债先强后弱、石油黄金迎来牛市。在估值低位、结构性盈利支撑、以及市场学习效应的共同作用下,主要股指本次仅受短期冲击,中长期转为震荡上行;美元美债初期受避险情绪与加息支撑反弹,中长期被高通胀、经济衰退与政策滞后压力持续压制;滞胀环境继续推动石油、黄金迎来大牛市。

美股走势及节奏:与第一次石油危机期间美股系统性下跌不同,本次地缘事件仅对美股形成短期冲击,并未改变其中长期震荡上行趋势。市场在经历上一轮危机后形成学习效应,对地缘冲击逐步脱敏,期间数次局势升级均仅引发阶段性波动。并且,在油价暴涨、经济滞胀、极端紧缩的三重压力下,美股依然凭借估值低位、沃尔克政策重建公信力、能源板块结构性盈利支撑下,实现中长期震荡上行。

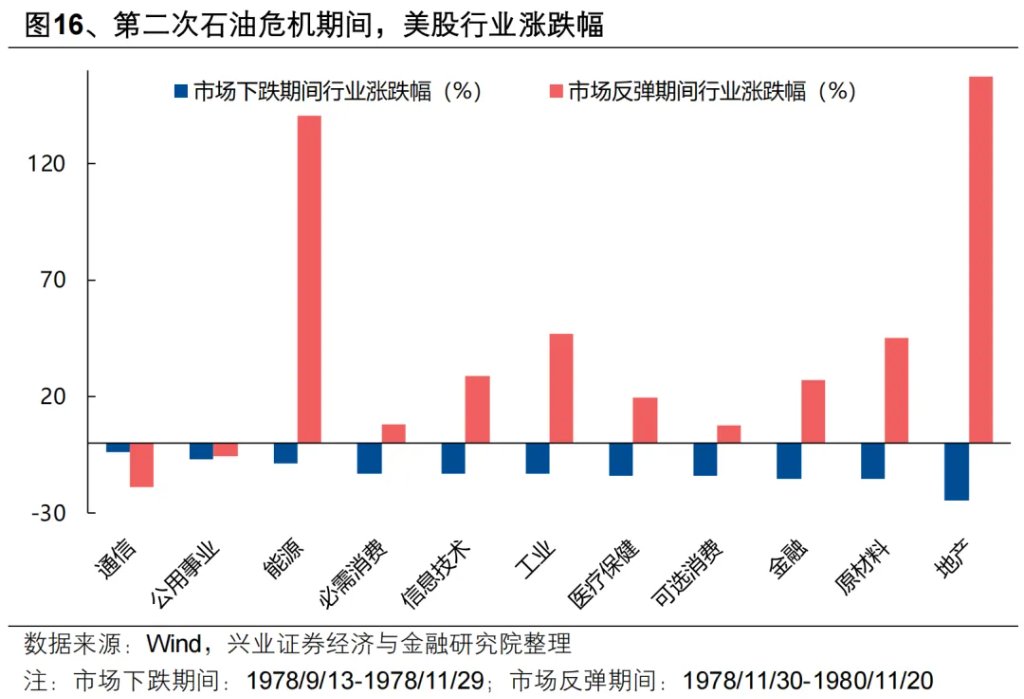

美股行业表现:市场下跌阶段,金融地产、原材料等顺周期板块受经济衰退预期影响领跌,能源与通信、公用事业等防御板块相对抗跌;反弹阶段结构表现分化,能源和地产作为滞胀环境下最直接的“抗通胀 + 盈利对冲”品种大幅领涨,显著受益于油价暴涨与高通胀下实物资产保值属性。其中,能源板块作为当时美股第一大权重,随着油价暴涨推动能源企业盈利大幅改善,有效对冲了其他行业的盈利下滑,也是当时指数整体并未出现系统性下跌的核心原因。

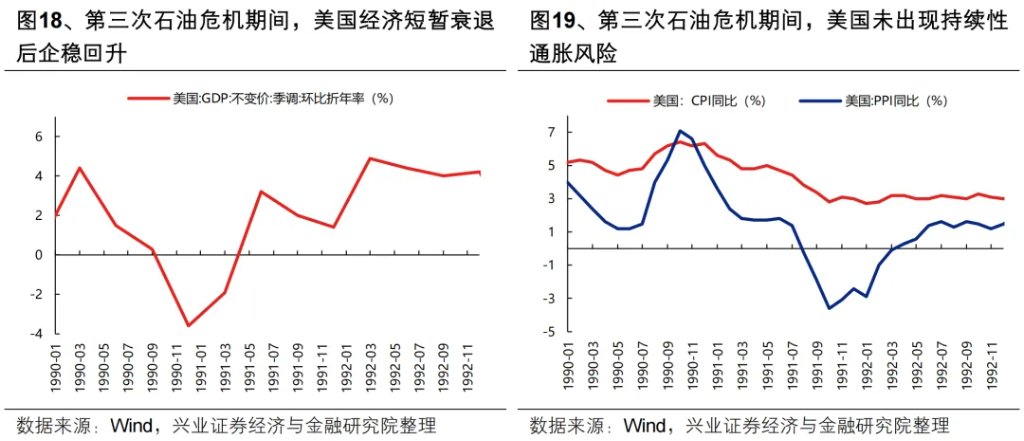

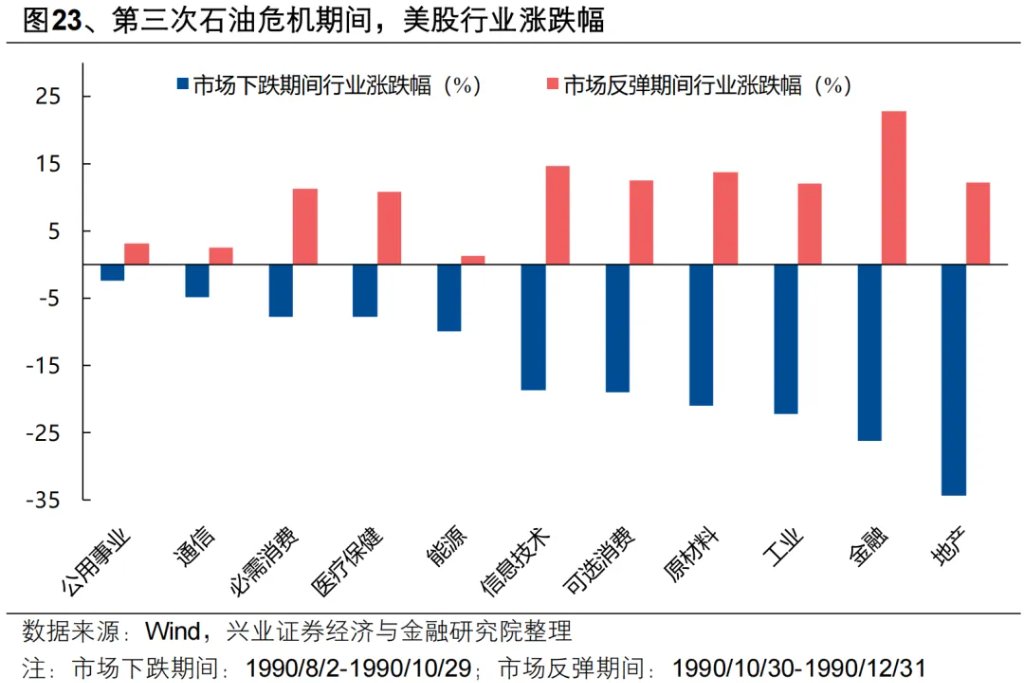

(三)1990年第三次石油危机:持续短、影响弱,对宏观经济和资产价格影响均偏短期

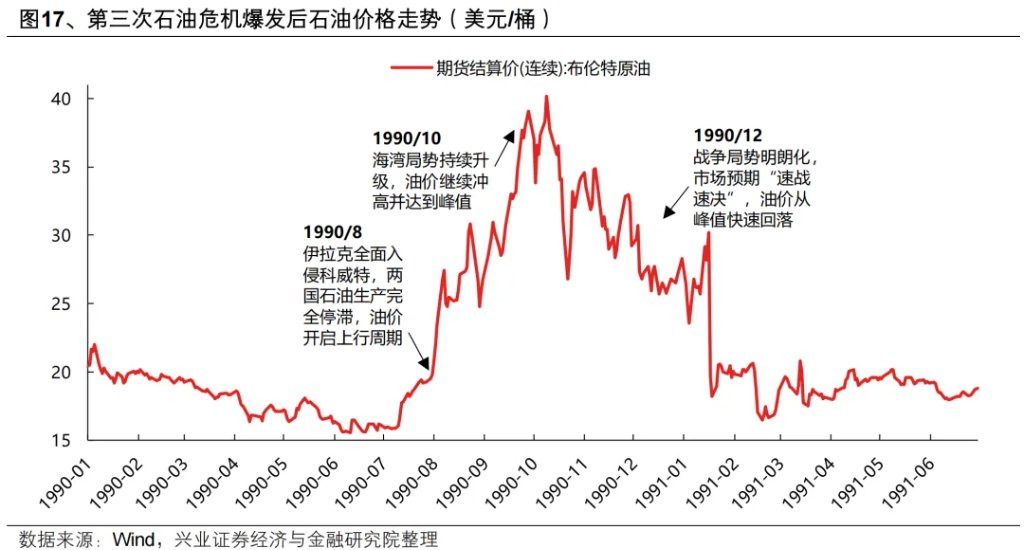

油价:地缘与供应链中断恐慌驱动大涨,危机落幕叠加供需再平衡后基本回吐全部涨幅,未出现前两次危机“油价长期高位”的局面。1990年8月伊拉克全面入侵科威特,供给缺口显现后油价开启上行周期,并随局势持续升级继续冲高,于10月达到40美元/桶的峰值(与第二次石油危机峰值持平)。12月,随着战争局势明朗化,叠加沙特大幅增产、IEA持续投放战略石油储备,供需再平衡下油价快速回落,基本回吐战争以来的全部涨幅。

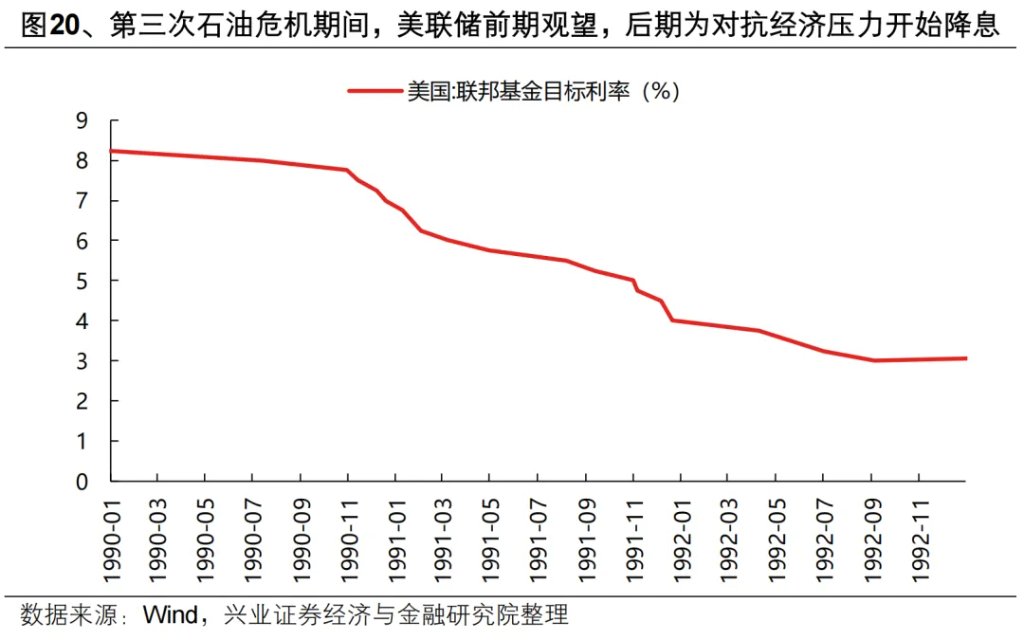

海外环境:油价短暂冲高并未对经济造成持续性冲击,美国经济短暂衰退后企稳回升,并且未出现持续性通胀风险,美联储为应对经济压力反而降息。危机爆发初期美国经济仍呈现典型的滞胀特征,即经济增速回落、通胀压力加大。不过,本轮油价上涨尚未持续传导至终端消费,通胀整体仍相对温和,并未出现前两次危机中通胀失控的局面,美联储货币政策也暂以观望为主。随着油价进一步上行、1990年四季度美国GDP增速转负确认衰退、通胀触及峰值,货币政策开始转向宽松,以对抗经济下行压力为核心。随后在油价回落与政策宽松的双重作用下,美国经济压力逐步缓解、通胀势头得到遏制,经济逐步回归常态。

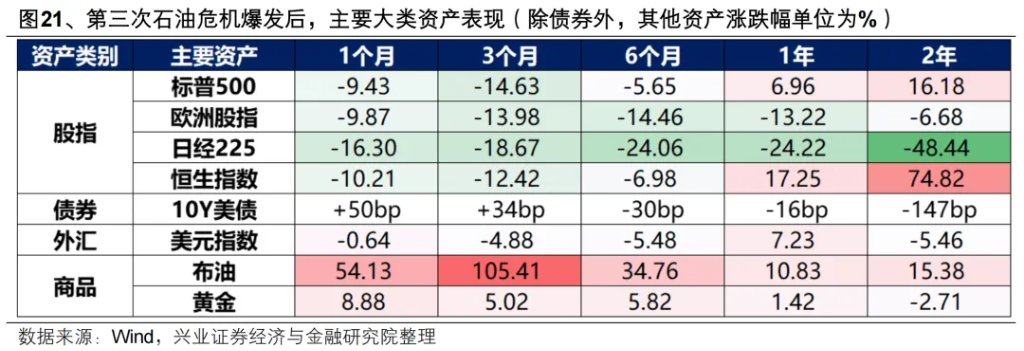

大类资产表现:主要股指短期受冲击后企稳回升、美元美债先弱后强、石油冲高回落、黄金下跌。战争爆发对权益资产影响偏短期,中长期主要股指随经济复苏和货币宽松重回上行;美元美债先反映滞胀逻辑,后反映降息+经济复苏逻辑;石油冲高回落,回归基本面逻辑;黄金则避险属性让位于金融属性,在实际利率上行与美元走强的双重压制下表现偏弱。

与前两次石油危机不同,本次危机因全球能源治理机制成熟、政策应对及时,未引发长期经济动荡,各类资产走势均围绕“地缘冲击→政策对冲→回归基本面逻辑”的主线展开。

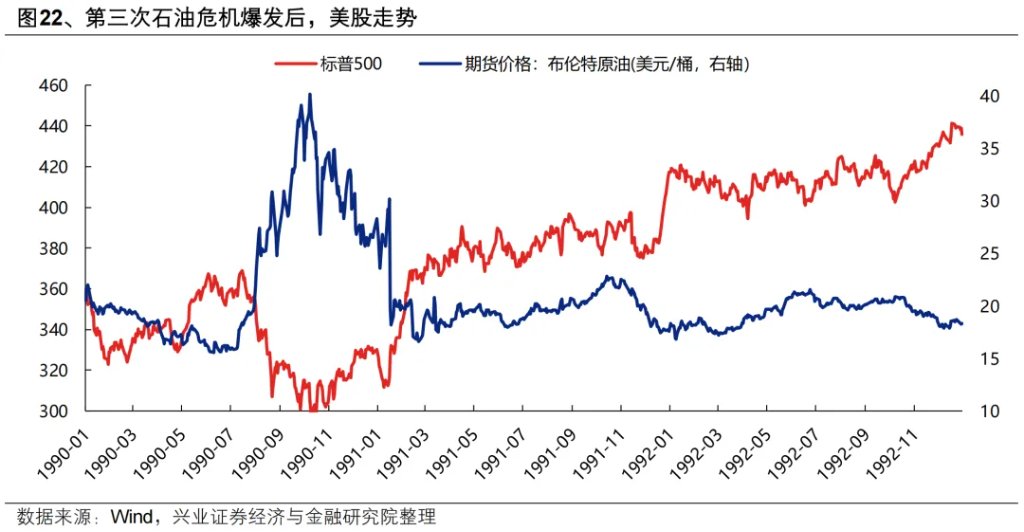

美股走势及节奏:地缘冲突期间与油价呈现“镜像”关系,油价企稳后逐步走牛。地缘冲突期间,美股与油价走势呈现明显的“镜像”关系,油价的阶段性高点恰好也对应美股的阶段性低点。油价企稳后,美股开始逐步反映“经济复苏+降息”的基本面定价逻辑,开启中长期上行。

美股行业表现:市场下跌阶段,金融地产、工业、原材料等顺周期板块受经济衰退预期拖累领跌,能源与公用事业、通信等防御板块相对抗跌;反弹阶段,结构上呈现明显的“超跌反弹”特征,顺周期板块在经济预期企稳下反弹幅度最大,科技、可选消费等成长板块也涨幅居前。

(四)2003年伊拉克战争:买预期卖现实,资产价格中长期反映基本面逻辑

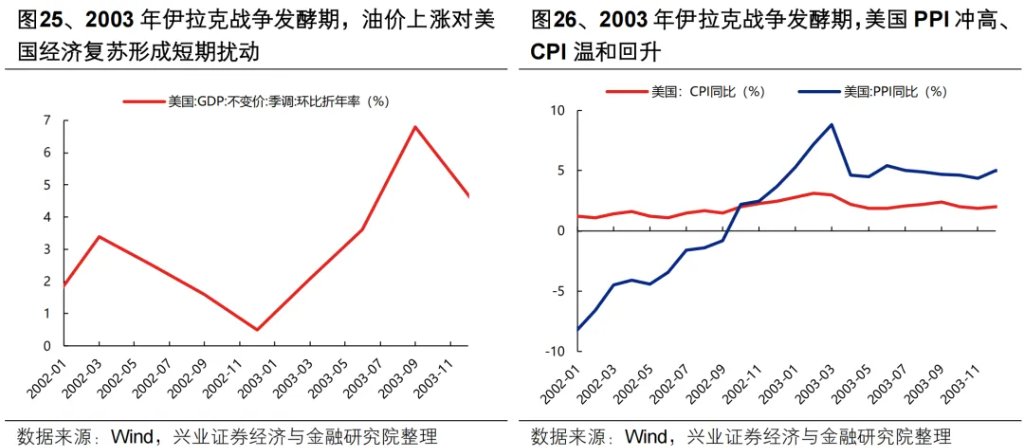

油价:战前上涨,临近战争反而下跌,全年随供需格局震荡回升。2002年11月以来,油价便提前计价战争引发的供应中断风险而上涨,次年3月战争正式打响后油价反而因事实兑现而回落。随着战事陷入僵持阶段,油价再度反弹。在4月中旬主要军事行动结束后经历“最后一跌”,随后在OPEC限产保价与全球需求复苏的供需格局支撑下进入震荡回升通道。

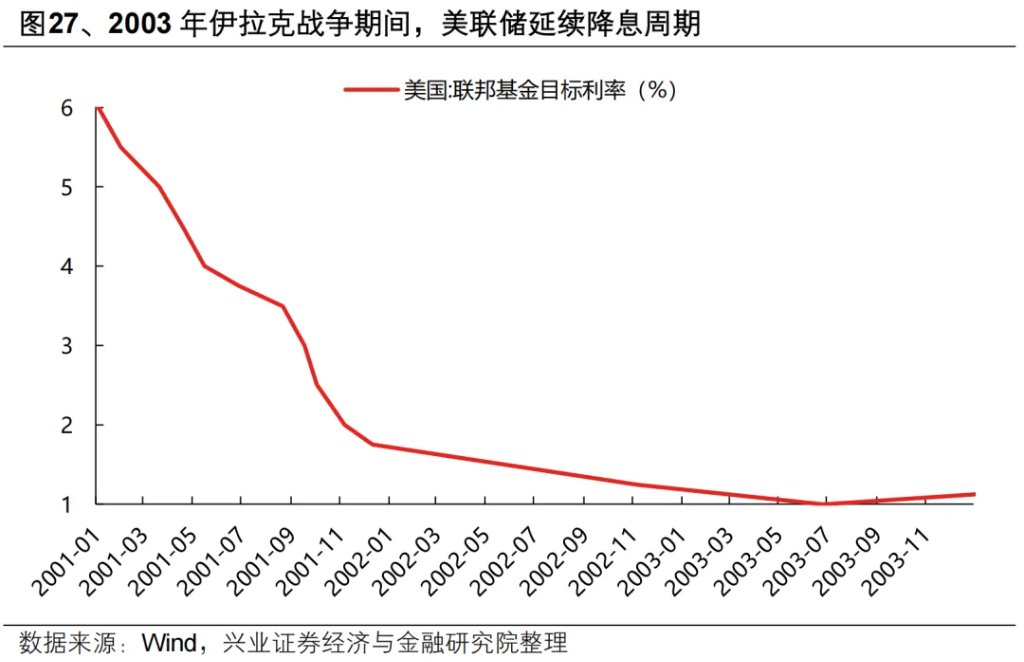

海外环境:油价上涨对美国复苏进程造成短期扰动,通胀压力整体可控,货币继续宽松托底经济复苏。2002年,美国仍处于互联网泡沫破裂与“9・11”恐怖袭击双重冲击后的衰退复苏进程中。油价上涨对经济复苏进程形成短期扰动,油价推动CPI温和上行,并未造成恶性通胀。美联储延续2001年以来的降息周期,进一步刺激经济。战后,随着油价回落、货币宽松,美国经济进入扩张周期,2003Q3美国GDP增速回升至近二十年来单季增速新高。

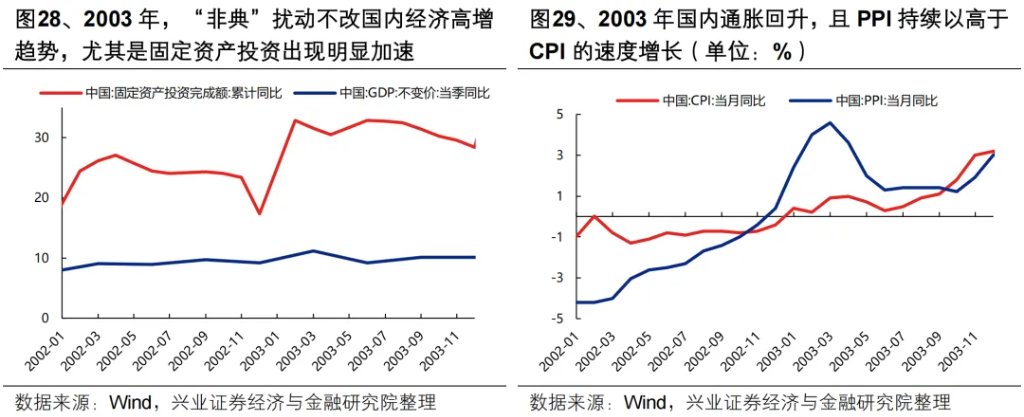

国内环境:“非典”扰动不改经济高增趋势,但投资增速过快、PPI加速上行的背景下,货币政策转向收紧防止经济过热。2003年,“非典”扰动无碍中国经济的强劲上升势头,GDP增速重回两位数增长,背后是固定资产投资出现明显加速。此外,叠加油价上行带来输入性通胀,PPI持续以高于CPI的速度增长。在此背景下,投资降温逐渐成为宏观调控的主要目标,2003 年起国内货币政策开始转向紧缩,一方面通过发行央行票据展开公开市场回笼操作,另一方面上调存款准备金率1个百分点。

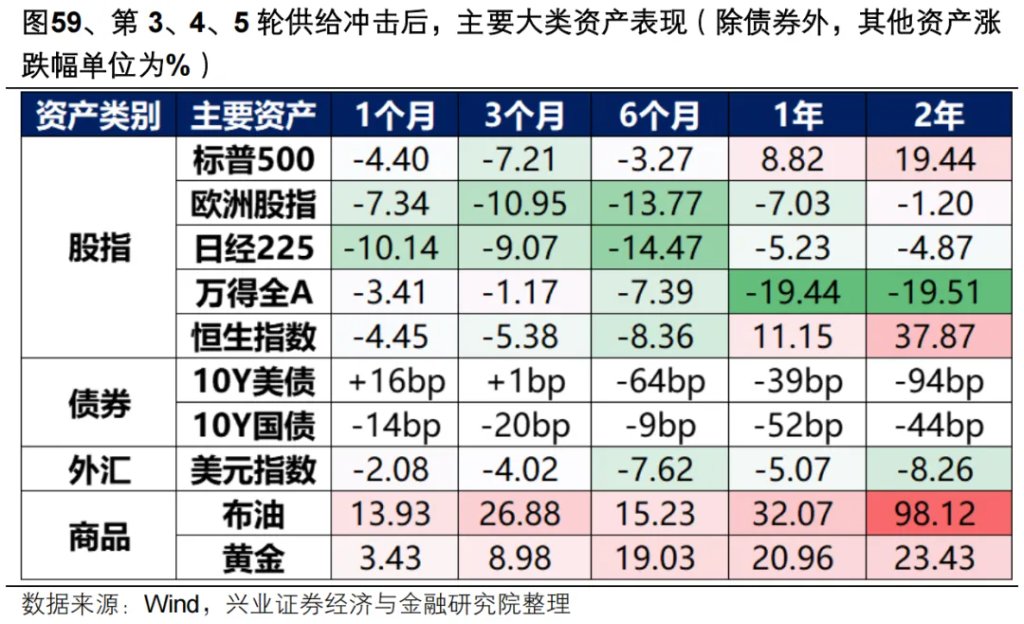

大类资产表现:全球主要股指短期受冲击后企稳回升、A股走弱、美元美债走弱、石油走出长牛,黄金震荡上涨。全球主要股指短期受油价上涨和战争冲击后,中长期定价经济复苏和货币宽松逐步走强,而A股则因国内货币政策与全球分化而走出中长期下跌趋势;美元在宽松货币环境下走弱;美债利率随经济复苏上行;油价在供给恢复与新兴市场需求提振下走出长期牛市;黄金则在货币宽松支撑下震荡上行。

美股&A股走势及节奏:美股战前下跌,后随油价下跌反弹,全年走牛;A股战争初期震荡下跌,后随战争进程顺利开启回升,但全年走熊。美股方面,战前因计价战争风险而提前下跌,后续随油价下跌实现反弹。4月中旬开始,在企业盈利超预期、经济数据反弹的背景下,市场从战争中逐渐抽离。全年在经济复苏与流动性宽松的双重支撑下走出牛市。A股方面,战争初期受风险偏好影响震荡下跌。随着战争进程走向顺利,市场开启回升。然而,受“非典”、国内货币政策收紧影响,市场全年走熊,战争结束的时点反而成为A股全年的最高点。

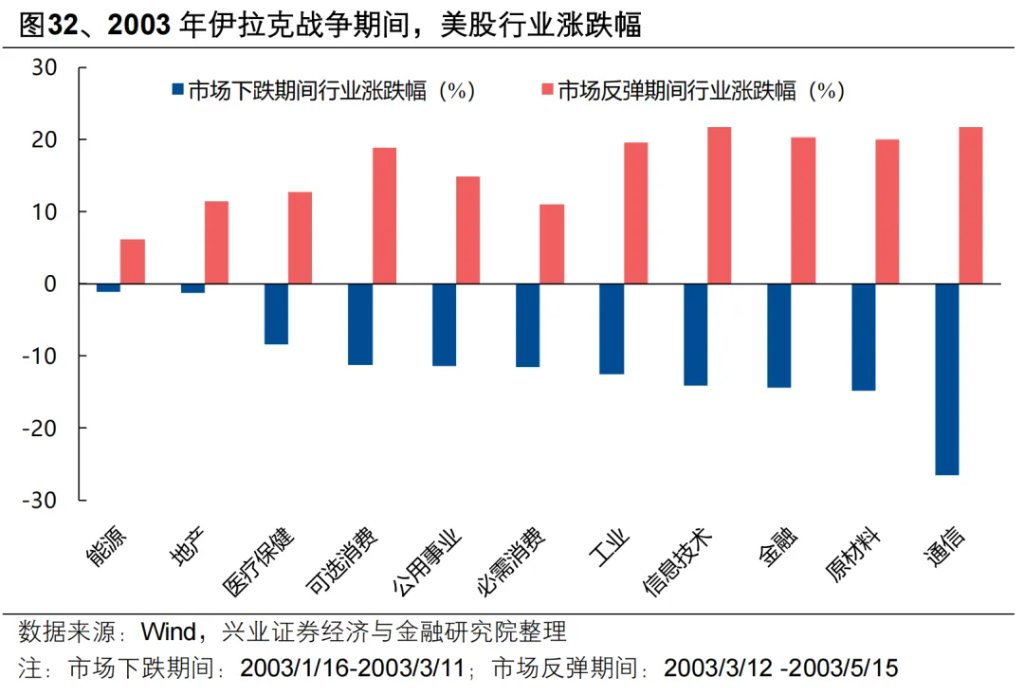

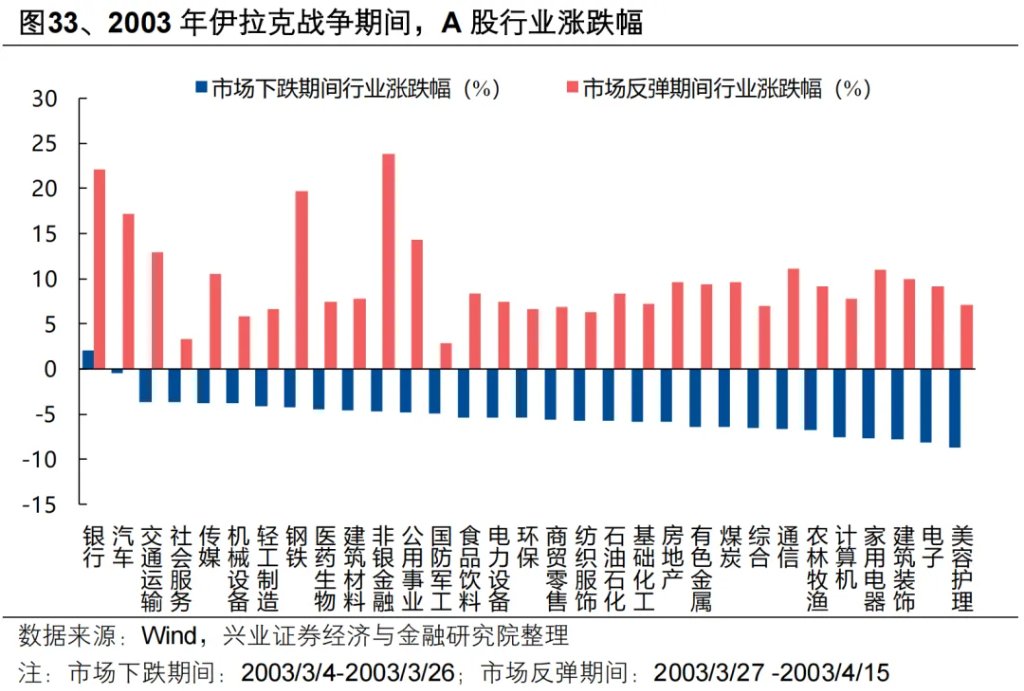

美股&A股行业表现:美股方面,市场下跌期间能源、地产、消费、公用事业等防御、顺周期板块较为抗跌,通信、原材料、信息技术、工业等科技制造板块领跌。市场反弹期间结构上呈现明显的“超跌反弹”特征,科技、制造板块反弹幅度较大,防御板块反弹幅度较小。A股方面,由于该阶段国内处于经济高速增长、重工业重投资特征明显的时期,战争对行业结构的影响相对有限,并未改变市场“以我为主”、聚焦景气优势的投资主线。市场调整阶段表现占优的金融、汽车、交运、钢铁、电力为代表的“五朵金花”顺周期板块,在市场反弹时同样具备更强的上涨弹性。

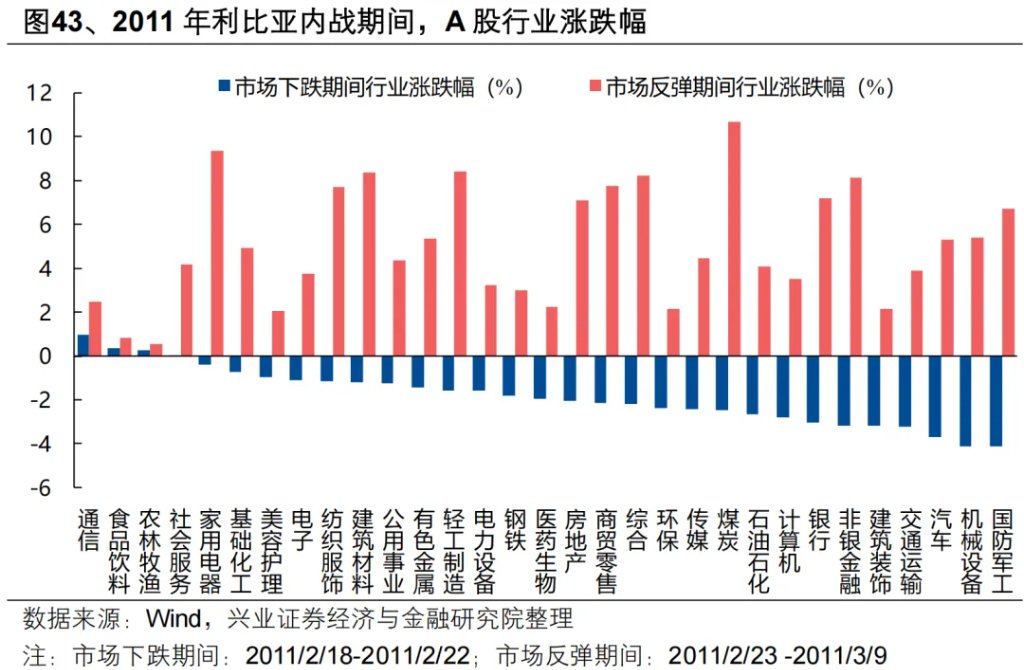

(五)2011年利比亚内战:油价高位震荡,全球经济再现滞胀,拖累权益资产表现

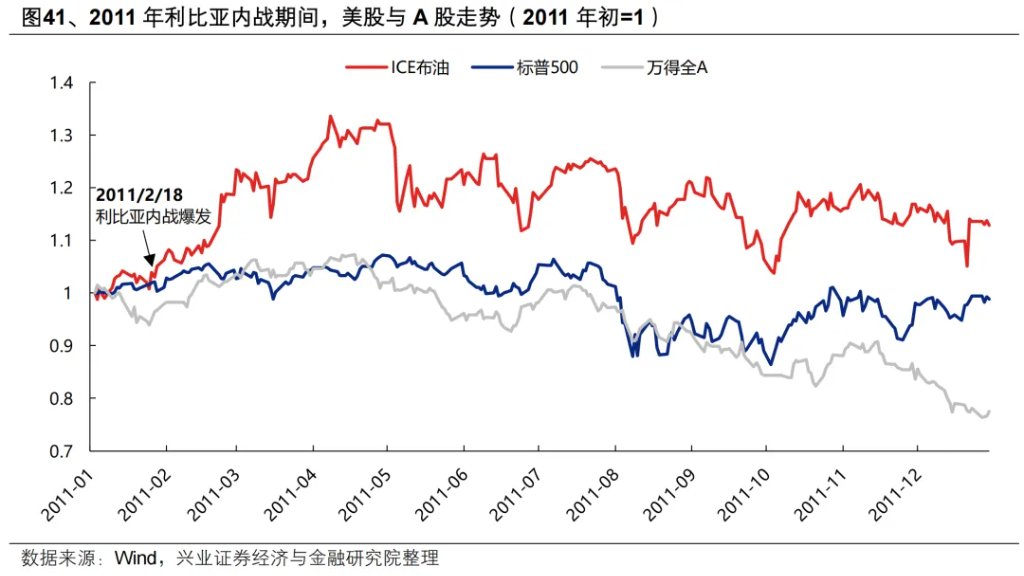

油价:战争爆发初期上涨后,随战局僵持、供给恢复缓慢,转向全年高位震荡。2011年2月利比亚内战爆发冲击供应链,油价跟随大幅上涨, 并随供应中断叠加局势动荡于4月触及峰值126.7美元/桶。随战局持续僵持,叠加OPEC增产幅度有限、供应链恢复缓慢,油价全年高位震荡。

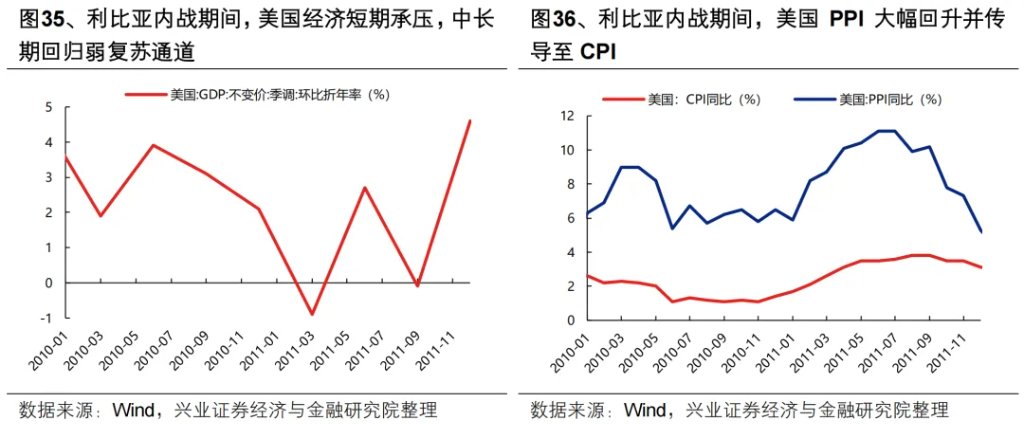

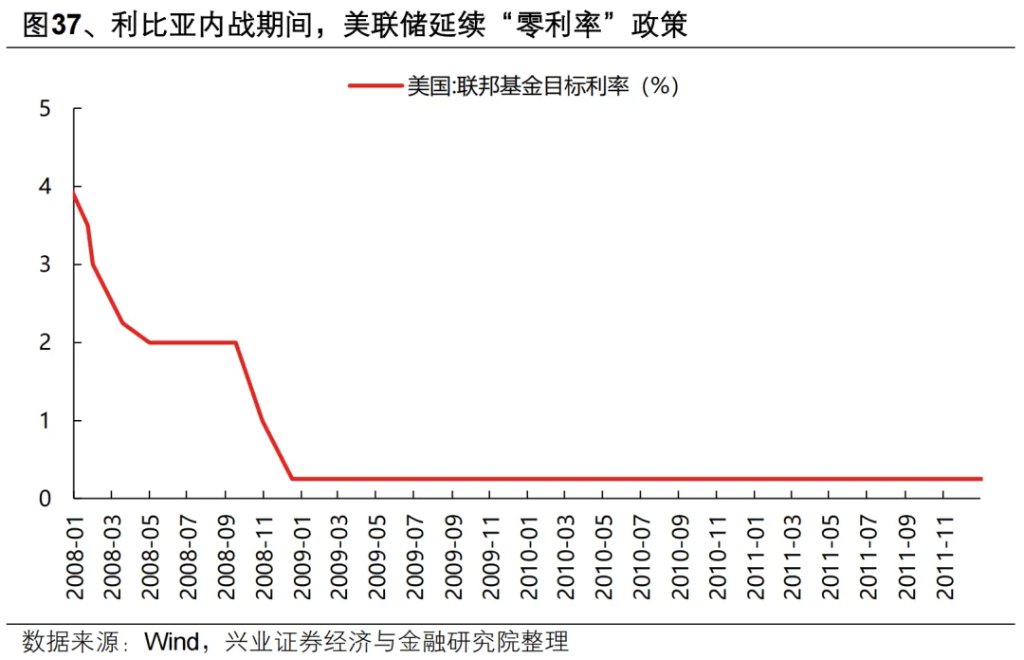

海外环境:在“油价冲击 + 欧债危机” 的双重压力下,美国经济短期承压、通胀压力显著上升,中长期在美联储持续宽松政策托底下,经济重回弱复苏通道,通胀压力有所缓和但并未完全消退。2011 年初,油价上行与欧债危机共振拖累美国经济,油价大幅上涨推动PPI快速走高并向CPI传导,滞胀压力进一步加剧。期间美联储维持零利率政策,并按计划推进QE,未因油价上涨、通胀升温而转向收紧,助力美国经济逐步进入弱复苏通道。但在油价高位震荡与需求复苏的背景下,通胀压力仍未完全缓解。

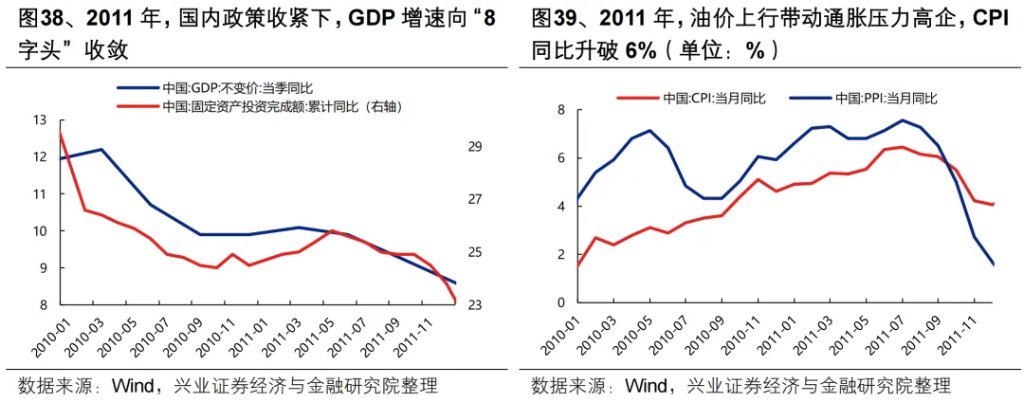

国内环境:通胀压力高企,货币政策大幅收紧对抗通胀,内外需承压,经济增速显著放缓。2011年,受海外油价冲击、欧债危机升级双重影响,外需承压、输入性通胀压力凸显,叠加国内房地产泡沫显现,政策以“控通胀、抑泡沫”为主线,前三季度先后3次加息、6次提准,并出台“新国八条”为房地产市场降温。全年GDP增速逐季回落,向“8字头”收敛。

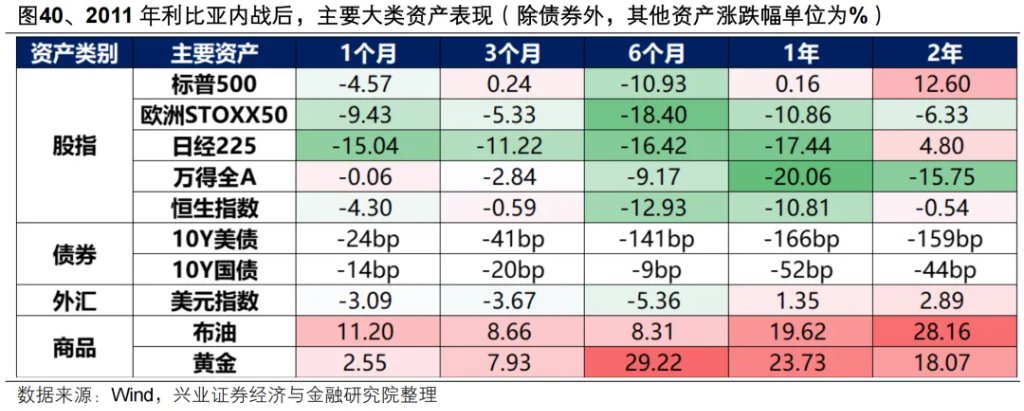

大类资产表现:全球主要股指受经济滞胀压制整体走弱(仅美股在货币宽松支撑下走出独立行情)、美元先弱后强、债券&石油&黄金持续走牛。全球主要股指不仅短期受到地缘冲突与油价上行的负面冲击,中长期仍在经济滞胀下持续走弱。其中美股受益于货币宽松推动经济率先复苏,中长期走出独立行情;美元初期因货币宽松和主权信用危机影响走弱,后因美国经济相对优势走强;滞胀环境推动债券、石油、黄金等避险和抗通胀资产持续走强。

美股&A股走势及节奏:美股战争初期下跌,一个月后开启反弹,全年走平。A 股受战争冲击时间短、幅度小,但油价上行引发的国内“滞胀”推动A 股全年走弱。美股方面,战争爆发初期因计价不确定性而下跌,一个月后开启反弹。全年,在经济弱复苏、通胀压力上升、债务危机蔓延下,美股整体走平。A股方面,战争直接冲击小、持续时间短,仅影响2-3个交易日,跌幅约 2%;但战争推升油价中枢上行,导致国内全年笼罩在“滞胀”阴影之下,拖累 A 股全年走弱。

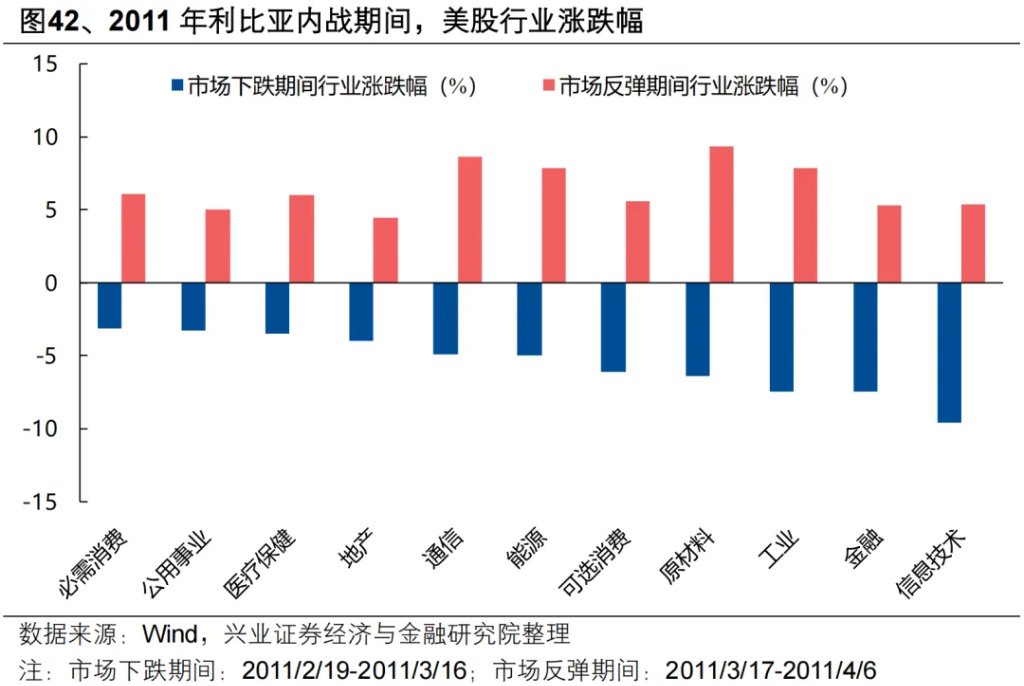

美股&A股行业表现:美股方面,市场下跌期间,消费、公用事业等防御板块相对占优,信息技术、工业、原材料等科技制造板块领跌。市场反弹期间,结构“超跌反弹”,原材料、工业、能源、科技反弹幅度较大。A股方面,市场在战争冲击引发的调整中呈现明显的“获利回吐”特征,年初以来表现较好的军工、机械、汽车等制造业期间下跌幅度最大,消费板块相对抗跌。市场反弹期间,由于期间经济增速回升得到确认,煤炭、家电、建材、大金融、地产等具备景气优势的地产链、顺周期板块反弹幅度较大。

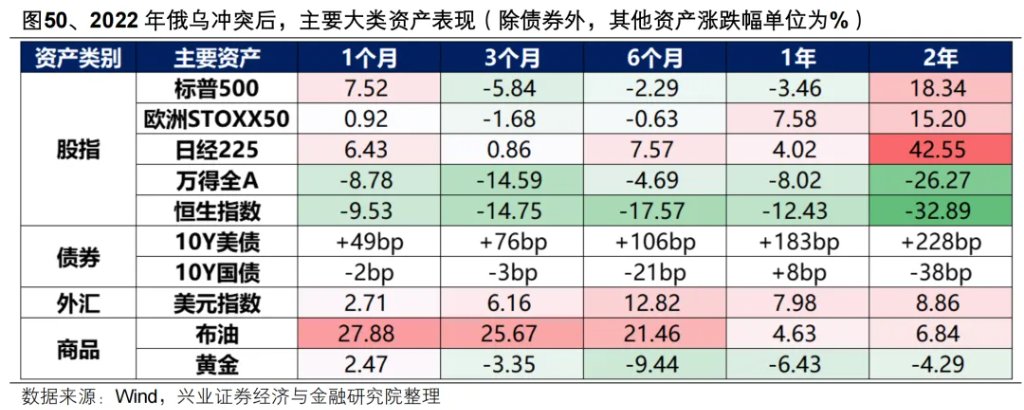

(六)2022年俄乌冲突:高油价成为美联储激进加息的催化剂,货币紧缩拖累全球经济和权益资产表现

油价:战争爆发初期暴涨,后随战局僵持转向高位震荡,下半年受供需影响逐步回落。俄乌战争爆发初期油价大幅上涨,并随战局持续僵持高位震荡。下半年,随着美联储激进加息带来的全球经济衰退带动原油需求下滑,叠加OPEC开始增产,供需影响下油价逐步回落,年末回落至战前水平。

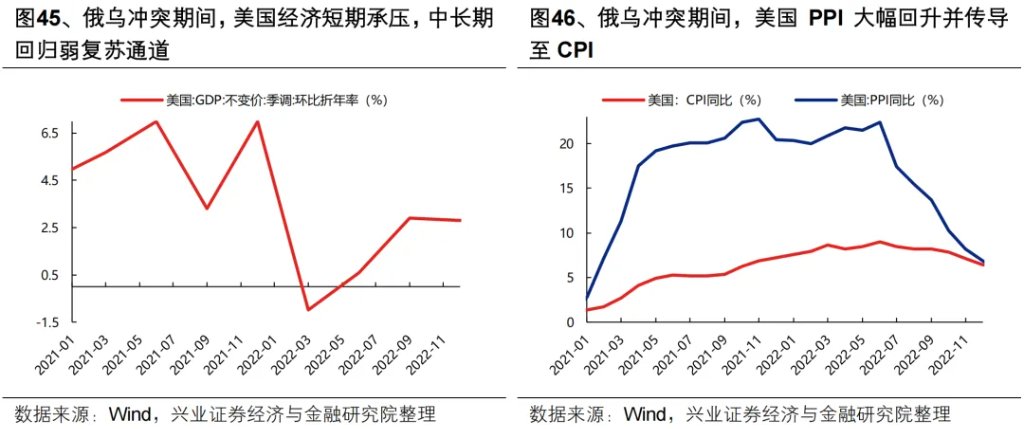

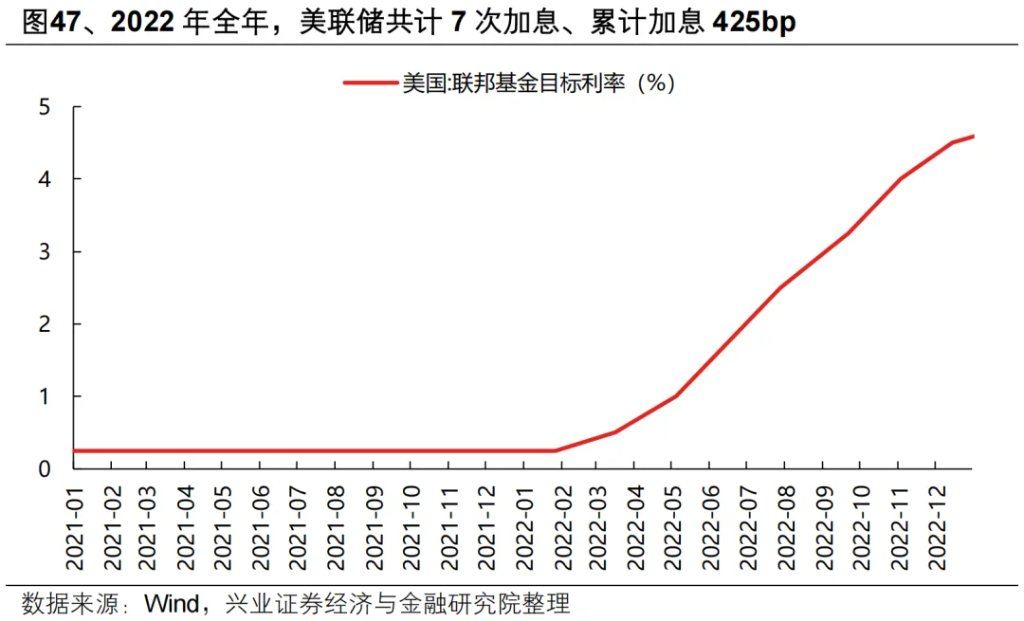

海外环境:油价上涨引发的高通胀成为美联储激进加息的催化剂,货币紧缩下经济再陷滞胀。俄乌冲突带来的能源价格飙升,进一步加剧了美国疫情以来累积的通胀压力,彻底打破美联储“通胀暂时性”的判断,于2022年3月正式开启本轮紧缩周期,并在上半年随通胀持续升温不断加大紧缩力度,经济随之陷入短暂衰退。下半年通胀虽从高位回落但粘性仍强,美联储维持激进加息节奏,经济出现阶段性反弹但内生动力不足,全年市场始终被衰退担忧所笼罩。

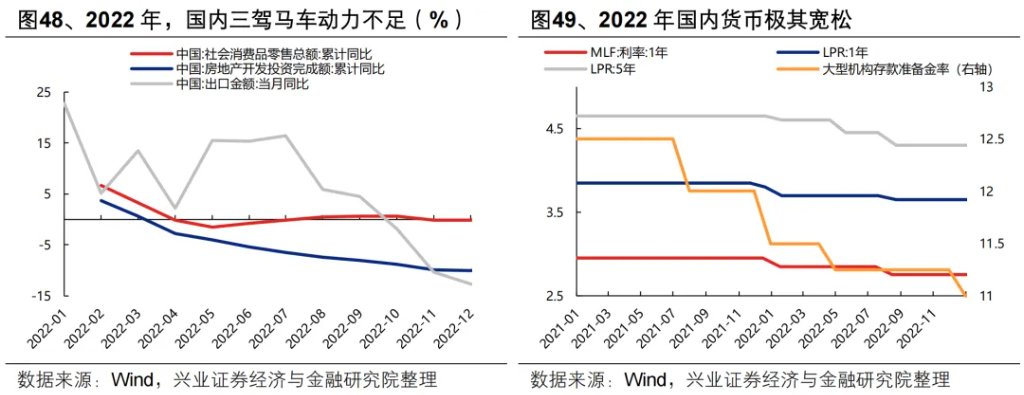

国内环境:经济复苏遭遇内外多重压力,需求偏弱下通胀压力可控,货币延续宽松但难以传导至信用扩张。2022年,国内遭遇多轮疫情冲击,进一步加剧了国内需求收缩、供给冲击、预期转弱的“三重压力”。三驾马车动力不足,消费、地产拖累经济修复,下半年出口亦受海外需求走弱拖累。国内需求偏弱,因此输入性通胀带来的压力相对可控,“稳增长”基调下国内货币环境持续宽松,但受疫情反复、地产下行等因素制约下,宽货币迟迟未能传导至宽信用。

大类资产表现:全球股指表现分化(中美弱、欧日强)、美元走强、中美债市受货币政策周期错位影响表现分化、石油冲高回落、黄金走弱。战争爆发初期,美股和日股成为全球资金避风港,中长期全球股指因货币政策分化(日央行坚持YCC+负利率)和市场结构差异(欧洲股市防御类资产占比大)影响而呈现“中美弱、欧日强”格局;美元受激进加息推动走强;中美债市因国内外货币政策周期错位而分化;石油冲高后受需求疲弱影响回落;黄金价格在强美元压制下走弱。

美股&A股走势及节奏:美股2月以来持续下跌,3月中旬迎来反弹,全年震荡走低。A 股在冲突爆发后受风险偏好压制回落,3 月中旬跟随美股短暂反弹,全年同样震荡走低。美股方面,2月以来美联储持续释放紧缩信号,叠加市场提前计价地缘风险,指数自2月初便开启调整,3 月中旬利空出尽后迎来半个月技术性反弹。全年,在美联储激进加息、高通胀、地缘冲突、衰退预期四重压力下,美股创2008年以来最差表现。A股方面,冲突爆发显著压制市场风险偏好,3月中旬跟随美股短暂反弹后,4 月再度受疫情封控冲击走弱。全年,在国内经济下行压力加大、海外货币政策收紧的双重压制下,维持震荡下行。

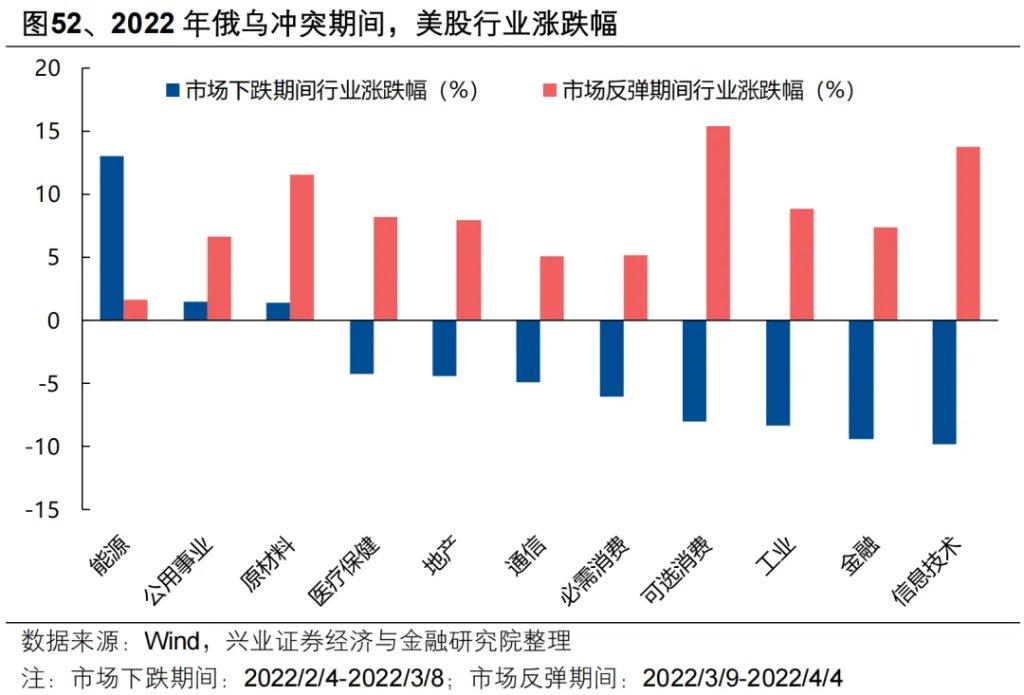

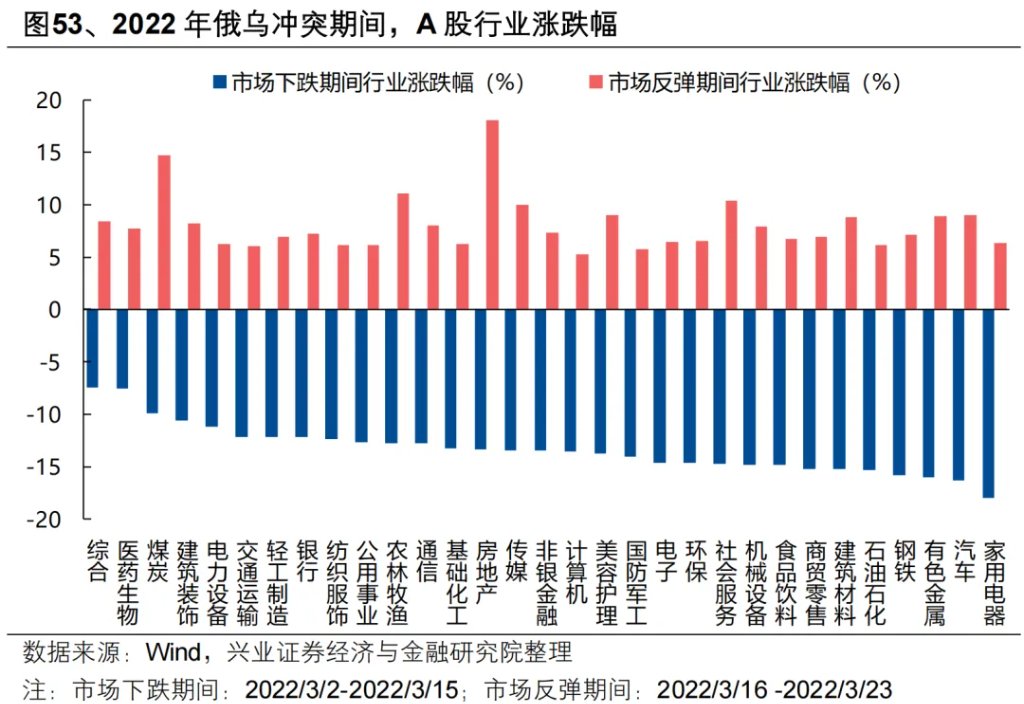

美股&A股行业表现:美股方面,市场下跌期间,能源、公用事业、原材料、医药等防御板块相对占优,信息技术、工业等科技制造板块领跌。市场反弹期间,结构上整体“超跌反弹”,可选消费、信息技术、工业等成长板块反弹幅度较大。A股方面,市场下跌期间,煤炭、新能源为代表的替代能源板块以及医药、建筑、交运、银行等防御板块占优。市场反弹期间,战争带来的全球涨价潮和国内稳增长政策部署共振下,煤炭、农产品等涨价链和地产、出行链、复工复产链为代表的稳增长板块占优。

二、历史复盘对当下有何启示?

1、油价影响资产价格的逻辑和四个阶段:1)恐慌交易:风险溢价上升、避险主导,防御类资产占优;2)反转交易:冲突烈度下降、利空出尽,结构上呈现“超跌反弹”和“以我为主”(景气优势&政策倾斜)两大特征;3)滞胀预期交易:若油价持续高位,市场将逐步转向交易滞胀预期;4)现实交易:油价长期走势和政策应对明朗后,市场重回现实,依据基本面和政策回归现实交易。

2、美股各阶段行业表现:短期避险情绪主导阶段,能源、公用事业、医药、必需消费、通信等防御板块占优,地产、科技、工业、可选消费等流动性敏感行业跌幅较大;随着市场进入反转交易阶段,流动性敏感型行业相对胜率逐步回升,部分防御品种胜率回落;中长期回归基本面交易后,行业表现分化,取决于当时经济与政策环境,能源、原材料等通胀受益品种中长期胜率仍高。

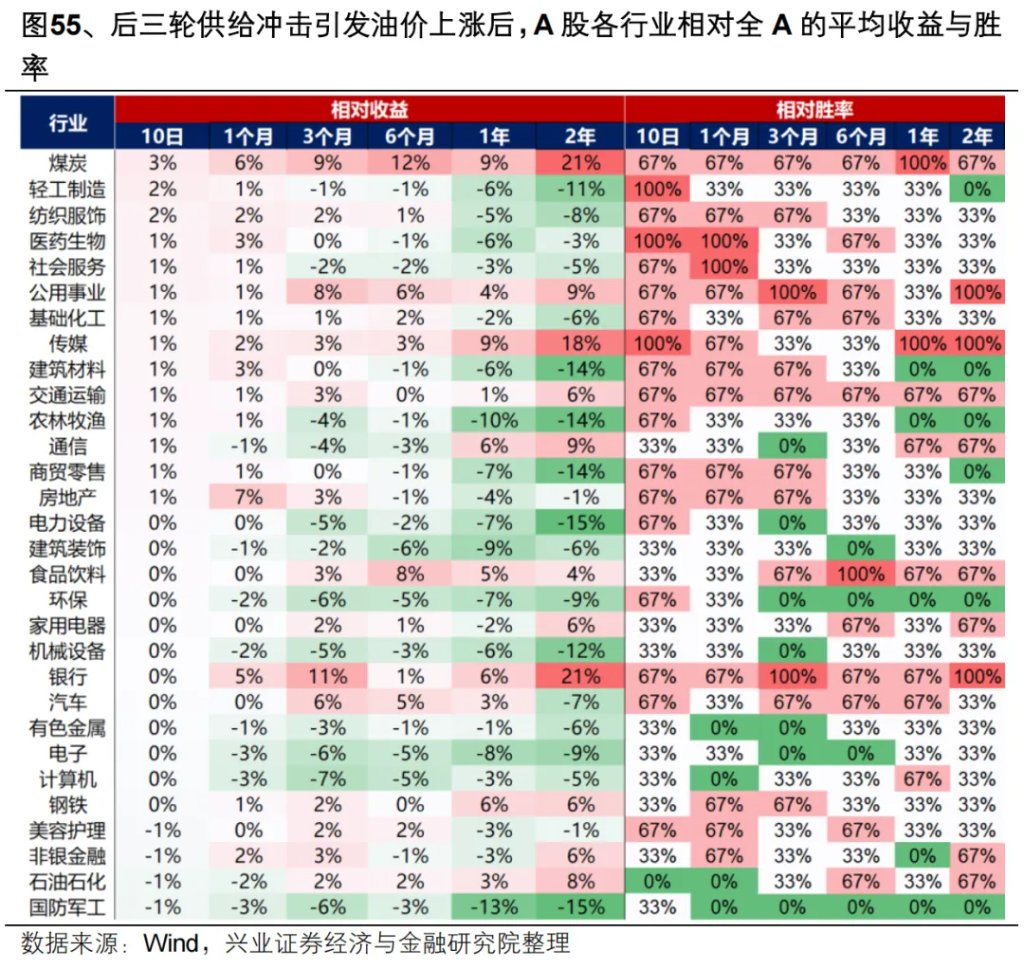

3、A股各阶段行业表现:后三轮供给冲击中,冲击前期煤炭、公用事业、化工等油价上涨受益品种以及轻工纺服、医药等消费板块中的高股息、避险品种占优,TMT、制造等流动性敏感行业跌幅较大。中长期来看,由于三轮冲击期间 A 股均处于流动性收紧环境(2003年和2011年为国内货币政策主动收紧,2022年为海外央行集体加息),成长板块表现持续承压,煤炭、公用事业、石化、钢铁等上游周期品种延续强势。

4、油价是否长期维持高位、并最终传导至经济和政策取向,是其能否长期影响资产价格的核心变量。若油价急涨急跌,虽然短期影响大,但对于经济、政策和资产价格的中长期影响有限(典型如1990年第三次石油危机、2003年伊拉克战争);若油价长期高位运行,进而影响经济、通胀水平及央行货币政策取向,将会从底层改变资产价格的运行逻辑,从而形成持久且深远的影响。

5、而油价的中长期走势,则取决于供需基本面。供给端,包括战争是否持续扰动供应链、原油战略储备释放节奏、主要产油国量产计划等;需求端,包括全球经济景气度对应的原油需求、地缘风险带来的战略性补库需求等。值得一提的是,随着全球能源供应弹性提升、战略储备调节机制不断完善,地缘冲突对油价的冲击已在趋于缓和。市场应对外部冲击的能力显著增强,类似1970年代单一事件主导油价与股市走势的时代已经过去。

6、政策对高油价的应对思路,是决定资产表现和行业结构的另一核心变量。

若政策将抗通胀置于优先位置,通过大幅加息、以衰退为代价对抗通胀(前两次石油危机&俄乌冲突):大类资产方面,加息带动美元和美债利率持续走强,将在中长期压制权益资产表现,黄金则受益于抗通胀属性走强;行业结构方面,“能源为王”,其他行业表现中长期大多都会受到经济滞胀带来的压力。

若通胀压力整体可控、政策将经济增长置于优先位置,从而维持宽松、以托底经济复苏为核心(第三次石油危机、2003伊拉克战争、2011利比亚内战):大类资产方面,美元和美债利率随降息走弱,对权益资产的估值压制减轻,叠加基本面逐渐复苏,将带动权益资产在中长期走强。黄金也将受益于降息走强;行业结构方面,消费、医药、科技、金融地产短期受压制后,中长期将随流动性宽松和经济复苏逐步走强,而能源、原材料等通胀受益品种在中长期反而可能走弱。

7、估值位置也会影响指数表现。同样是大幅加息对抗通胀,2022年俄乌冲突期间,高利率冲击高估值引发美股调整;第二次石油危机期间,美股在低估值支撑下反而逆势上涨。

三、当下交易到哪一步了?后续哪些变量需要重点观察和跟踪?结构上如何选择?

从历史复盘中得到启示后,我们沿着上述脉络,判断当下交易到哪一步了?后续哪些变量需要重点观察和跟踪?结构上如何选择?

首先,近期全球权益资产企稳反弹、油价高位回落,反映市场已开始交易冲突烈度缓和的预期,逐步进入第二阶段的反转交易。随着美以“政权更迭”等政治目标的结束和“定点打击”等军事目标的逐步完成,叠加特朗普“见好就收”的表态,美以继续扩大冲突烈度的必要性或已不强。

其次,油价中枢大幅抬升后,市场也已开始初步定价第三阶段的滞胀预期。我们认为,伊朗依赖的谈判筹码和石油供应恢复的刚性决定了,即便冲突烈度下降,未来油价中枢大概率仍将维持高位一段时间,其对于经济和通胀的潜在影响需要持续跟踪和重视。近期油价的下跌,更多定价的是冲突烈度下降带来的风险溢价收敛。但“冲突烈度下降→海峡解封→原油溢价消退”存在时间差,当前真实的供给收缩与运输受阻风险并未消散,决定了油价尚不具备趋势性下行的基础。并且,考虑到高油价是伊朗同美国谈判的重要筹码,通过封锁海峡维持油价高位,大概率仍是未来一段时间的基准情景。在此背景下,持续的高油价对于经济与通胀产生的影响,以及由此传导至政策取向与资产价格的逻辑链条,需要持续跟踪和重视。

对于决定后续资产价格的核心变量——油价的判断,市场后续应该更加重视伊朗方面表态的边际变化,以及霍尔木兹海峡的实际通航情况。并且,重要的是通航量的多和少,而非有和无。

此外,政策如何应对高油价对经济的冲击和对通胀带来的压力,同样是决定后续资产价格走势的关键变量。对于美联储而言将更加“纠结”,我国政策腾挪空间则相对更大。对于美国而言,一方面油价上涨加剧通胀压力,而通胀作为特朗普中期选举的“负资产”是难以容忍的,意味着货币政策需要边际紧缩以应对通胀压力;另一方面,美国同样面临着债务总量的大幅扩张,亟需通过利率水平下行来压降利息支出规模。这意味着,面对高位的油价,美联储后续的政策选择会更加“纠结”,也将是未来市场面临的最大不确定性因素之一。而对于我国而言,由于国内通胀压力整体可控,政策大概率仍将以“稳增长”为主基调,保持流动性合理充裕。政策的确定性、充裕的流动性环境,有望成为A股在本轮外部冲击中维持韧性的重要支撑。

最后,基于当前“冲突烈度最大的时候或已逐步过去、但油价仍将维持高位一段时间”的基准判断,我们建议沿两条思路布局:一是自身价格能够与油价实现联动、景气有望受益于油价上行的板块,包括原油开采、油服设备、油运等上游能源相关产业、煤炭、燃气、煤化工、新能源等替代能源、以及化肥、农药、农产品等成本驱动型涨价。二是“以我为主”交易景气,寻找具备独立产业趋势、基本面受油价上行影响较小、同时受益于潜在反转交易的板块,兼具产业趋势和政策加持的AI、先进制造仍是其中最典型的领域。