美国运通公司预计将在7月18日美股盘前公布25财年第二季度财报,这一时间节点被市场高度关注。公司上一财季所展现的稳健财务表现为判断本季度可能的增长趋势提供了参考。

市场预测

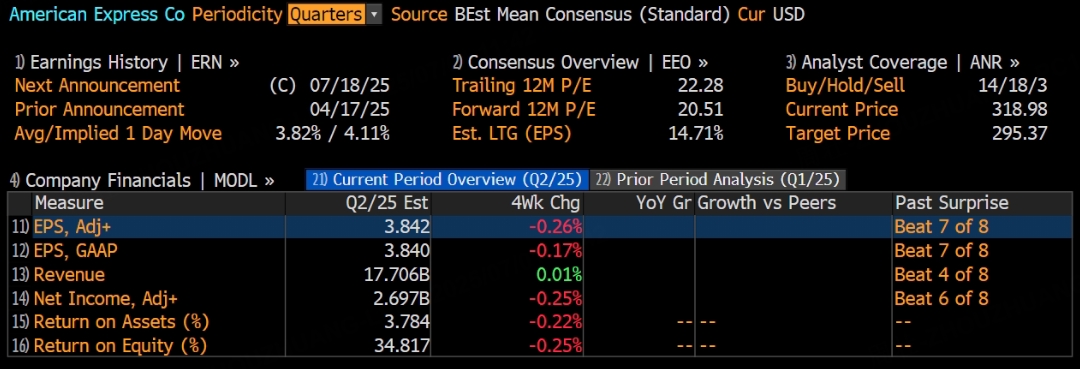

根据彭博分析师预期,美国运通第二季度营收为177.06亿美元,调整后净利润为26.97亿美元,调整后EPS为3.84美元。

外界对公司主营消费金融和旅游相关业务的增长前景仍有一定信心,核心收入端高端购卡群体、循环信贷需求与年轻客群不断提升的使用黏度,都可能在短期内持续扩大营收规模。公司核心业务依托稳定品牌认知与服务优势,为付费会员规模与整体用卡消费的稳步扩大奠定基础,也为业绩增幅奠定相对稳健的基底。公司面向年轻客群与高价值客户推出的联名卡、积分权益和增值服务在本季度有望维持较高同比增速,相关业务的营收规模已占公司总营收比重的显著份额,并且持续呈现良性的增幅态势。

上季度回顾

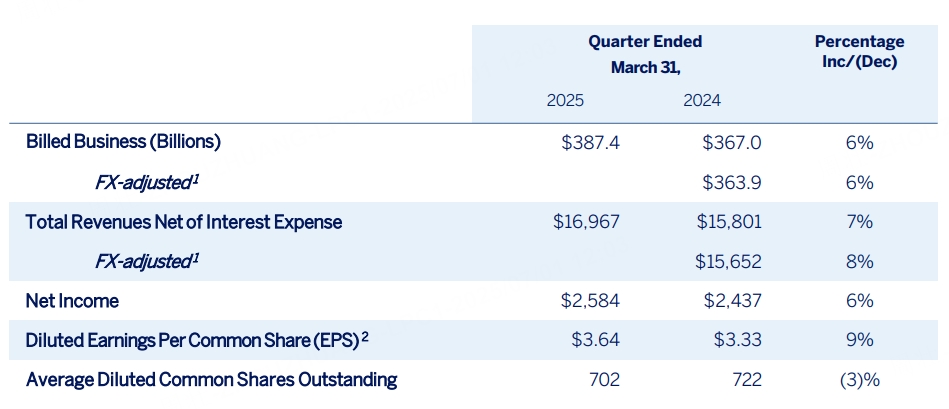

上一季度,美国运通实现营收约170亿美元,同比增长7%,毛利率保持平稳,净利润在26亿美元左右,同比增长6%,调整后每股收益约为3.64美元,同比增幅在9%以上。

该季度业务的重要表现在于卡会员整体交易规模的持续增长与新卡会员数量的稳定提升。有针对性的分层客户策略在推动公司现有主营业务维持活力方面成效突出,其中付费会员与循环信贷以及高端用卡客户均展现了较高黏性,带动公司整体营收同比保持上行节奏。

本季度展望

深耕核心付费会员领域

公司在多年市场培育下,形成了依托高端口碑与丰富积分权益来扩大付费会员规模的经营模式。会员在出行、餐饮、商旅活动方面的高频次消费,给公司带来相对稳定的卡手续费与雷打不动的月度活跃用户贡献,这对营收端构成有力支撑。高端会员与高频用卡人群对积分服务和客户助理服务的需求较为广泛,公司因此投入大量资源升级线上线下一体化的会员服务体系,从完善智能客服系统到丰富移动端应用功能,以期在二季度延续吸引更多目标客群的势头。为满足更细分人群对出行体验、餐饮折扣等权益的偏好,公司亦在新会员入会与老会员续费衔接上做足预案,但想要在短期内继续扩大该板块的费用收入,还需管理层在成本结构的平衡上付出耐心与智慧。

强化年轻消费人群锁定

年轻用户群在自由出行、娱乐消费以及电子产品购买方面保持一定支出意愿,公司持续为该群体提供更多高契合度权益,从时尚品牌折扣到数字化场景积分回馈。细分的信用政策与适当的限度管理,提高了年轻客户在早期养成理性的用卡习惯与良好的信用记录,继而带动循环信贷规模稳步攀升。为了促成更多可持续的用卡黏性,公司致力于打造多元积分生态,例如整合在线商城、线下商家活动以及社交媒体平台的互动福利,让年轻用户能在更丰富的使用场景里积攒并消耗积分。年轻客群活力也意味着潜在的信用风险需要警惕,一旦利率环境或就业环境转向保守,无论是额度授信还是分期服务都可能面临不确定性,不过依据公司既有统计,当前逾期水平依旧处于历史低位,这为二季度核心指标提供了一层额外的安全垫。

聚焦高价值客户的后续影响

高价值用户群体在旅行、餐饮、奢侈品消费和高端体验场景下展现的消费弹性往往较为稳健,这些高净值客户为公司在付费会员费、跨境交易费和高级权益消费等方面提供了相对丰厚的利润贡献度。为了满足这部分客户对于出行升级礼遇、专门定制餐饮或度假服务及更多高端权益的需求,公司持续在跨国酒店集团、航空公司以及奢侈品零售伙伴等渠道保持紧密合作关系。高价值客户带动的用卡额增长深远影响着整体利润表现,通过对其开启专属客服、联合折扣与旅行保障的配套服务,公司在高端客群中形成了良性的粘性循环,即使市场整体出现短期波动,也能凭上述客群贡献一部分相对稳定的收入。对这类用户的高投入可能带来一定的营销及客服成本,但只要客户对于高端权益的需求保持韧性,公司获得的营收增益通常能对这些投入起到较为对等的覆盖作用,这也是二季度被看好能在利润端保持韧性的重要原因之一。

新场景与增值服务潜力

综合支付工具的多场景覆盖需求日益突出,公司在旅游、线下餐饮以及文化娱乐方面已经有扎实的商业合作储备,但随着数字科技与跨境支付需求增加,不排除二季度会加快对线上平台和移动支付生态的布局。公司在与头部电商合作以及跨境移动端结算等方面展现了持续投入意愿,并计划在分期支付与大宗消费金融领域寻求突破。增值服务如旅行险、个人财产保障等,或将为公司在下一步盈利增长上提供新的抓手。管理层若能跟进年轻用户与高端用户对出行品质与线上消费体验的多方位需求,这些增值业务也可能带动二季度后续的更高消费粘度,为美国运通提供新的营收注入点。

分析师观点

有观点认为公司在核心业务结构与客户层次上相对均衡,兼顾了高端用户和年轻群体带来的双向助力,因此对其后续盈利前景抱有乐观态度。一部分卖方机构指出,公司维持的付费会员与卡费收入增长速度让其在宏观环境波动下仍能坚守较为稳固的营收区间。Baird分析师的评论较具代表性,称“公司高质量的客户结构和品牌在市场上仍有吸引力,并且风险与回报间相对平衡”,相应地将美国运通评级从原有的偏悲观立场上调至中性,并强调在年轻客群和高端客群领域的同步投入为后续营收增长提供了保险系数。也有部分投行认为一旦经济环境出现超出预期的收紧迹象,公司短期获客步伐或会趋缓,不过整体上机构主流声音仍对公司二季度维持不低的营收和利润弹性表示肯定。

总结

以提升信用卡渗透率、加大对付费会员需求的响应速度以及拓展高价值客户黏性为主要方向,美国运通在核心消费金融业务的布局显得相对稳固。高端客群的消费弹性和年轻用户的未来增量构成了公司各项营收增长的重要基石。部分分析师指出,若公司能在二季度延续前一季度的营收增长并在会员费等板块保持稳定上行,利润端的韧性也将获得支撑,这为其年度营收及调整后每股收益指引的完成提供了较为可靠的稳固基础。着眼整体趋势,无论是公司对于新场景拓展还是在高端权益领域的投入,都可能在后续多个季度持续发酵并为财务表现带来更深层次的增长动力。

此内容基于tiger AI及彭博数据生成,内容仅供参考。