我们计算美国通胀的统计误差,预测通胀将在25年12月、26年1月与26年4月的CPI数据中出现补偿性上涨。如果近期美国通胀偏强,可能导致美联储放慢降息节奏,全球流动性边际收紧,中外大类资产的不确定性可能上升。我们建议增配商品对冲风险。如果美国通胀与流动性冲击导致中美股票、黄金、美债等资产回调,我们建议逢低增配。

统计方法缺陷低估通胀,美国CPI或在未来数月补偿性上涨。

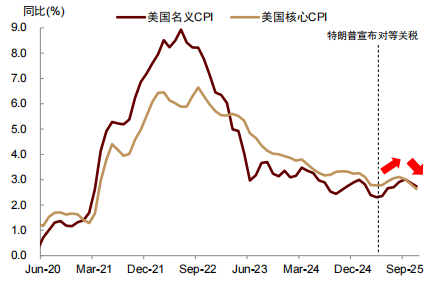

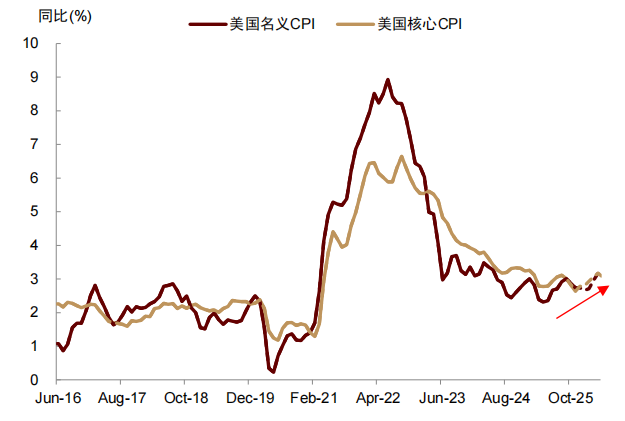

去年4月“对等关税”之后,美国通胀进入上行周期,但上个月通胀趋势骤起变化,11月总体与核心CPI从同比3%快速降至2.7%与2.6%(图表1)。

图表1:近期美国CPI同比骤降,很大程度上是统计方法缺陷导致

资料来源:Haver,中金公司研究部

美国通胀反弹风险已经解除了吗?我们持否定观点。我们认为11月的低CPI读数受统计方法缺陷影响较大,不代表通胀趋势发生改变。由于“政府关门”,美国统计局在10月1日至11月13日没有采集通胀数据,因而采用“carry forward”方法填充10月通胀读数,相当于假设10月CPI环比变化为零,至少在3个层面导致11月通胀数据被严重低估,未来数月美国通胀可能出现补偿性上涨,最快在1月13日兑现。

1) 房租样本轮换的低估效应

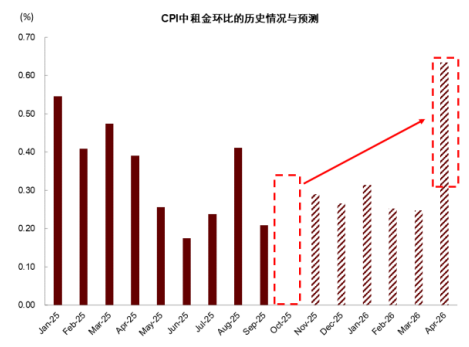

美国房租通胀使用6个样本轮换统计通胀增速,每月通胀环比约等于当月样本相对6个月之前样本的累计变化除以6。求出单月环比后,再把环比增速累乘算出同比增速。由于统计局直接使用4月数据填充10月数据,导致算出的10月通胀环比为0。环比增速累乘得出的11月通胀同比漏记了10月通胀环比变化,因此出现严重低估。但在26年4月,当统计局使用26年4月相对25年10月样本的房租价格变化推算通胀环比时,由于25年10月读数实际是25年4月读数,相当于使用过去12个月的通胀累计变化除以6来计算4月房租通胀环比,会导致2026年4月房租通胀环比增速翻倍,对10月-11月通胀低估进行补偿,我们估测对总体CPI的补偿幅度在10bp左右(图表2)。

图表2:修正样本轮换效应后,美国房租通胀环比可能在2026年4月份翻倍上行

资料来源:FRED,Wind,中金公司研究部。注:租金包括OER与Rent两个分项;虚线柱体为预测或估算值

2)隔月样本轮换的低估效应。

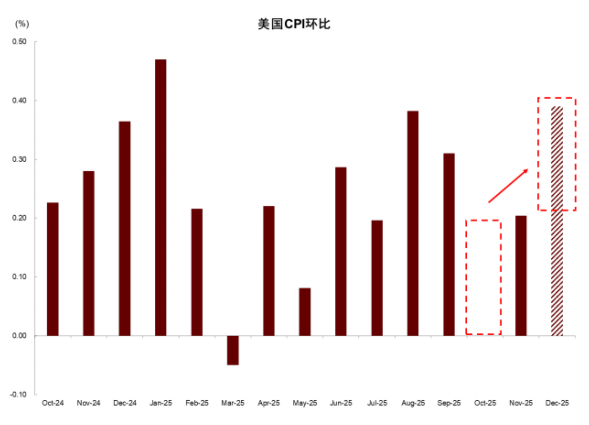

对于约40%权重的通胀项目,统计局并非每个月都进行抽样统计,而采取隔月统计与单月统计结合的方式。纽约、芝加哥、洛杉矶(占CPI权重约15%)采取单月统计,其余地区(占CPI权重约85%)采取隔月统计。这些通胀分项的环比增速近似等于隔月统计样本通胀过去2个月的累计变化除以2,再与单月统计样本通胀做加权平均。对于隔月统计地区,统计局使用25年8月数据对25年10月数据进行填充,因此10月环比增速为0,导致环比累乘算出的11月通胀同比相应被低估。但是进入12月,统计局事实上使用8月-12月这4个月的通胀累计变化除以2来计算12月通胀环比增速,会导致隔月统计地区2025年12月通胀环比翻倍,对10月-11月低估进行补偿,我们预计补偿幅度在8bp左右(图表3)。

图表3:修正隔月样本抽样效应后,美国2025年12月通胀环比可能出现补偿性上涨

资料来源:Haver,FRED,中金公司研究部。注:虚线柱体为预测值

3)统计时点滞后的低估效应。

“政府关门”导致11月CPI数据统计集中在11月下旬进行,恰逢美国感恩节打折季,可能让大量商品通胀被低估。由于这些商品大量采取隔月统计方式,因此并不只在2025年12月进行补偿,也有一部分会在2026年1月进行补偿。具体来讲,26年1月时,隔月统计样本使用25年11月至26年1月之间的物价变化计算通胀。由于11月数据被低估,因此2026年1月通胀会被相应高估。我们估测2025年12月与2026年1月这两个月的补偿幅度在5bp左右。

美国CPI环比或阶段性冲击40bp,CPI同比可能上半年上行,下半年下行。

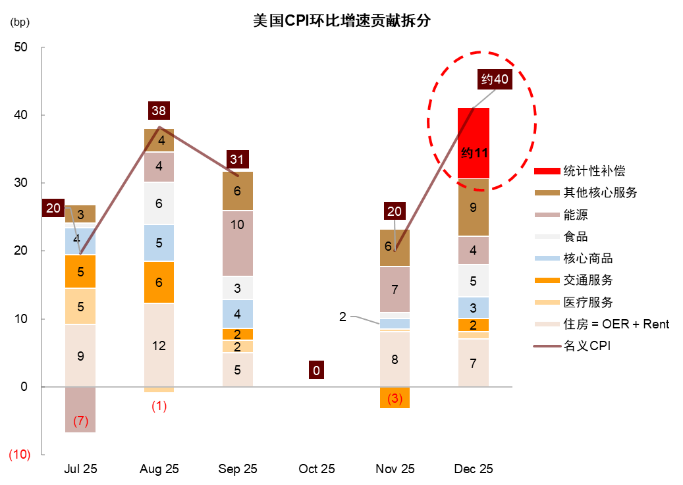

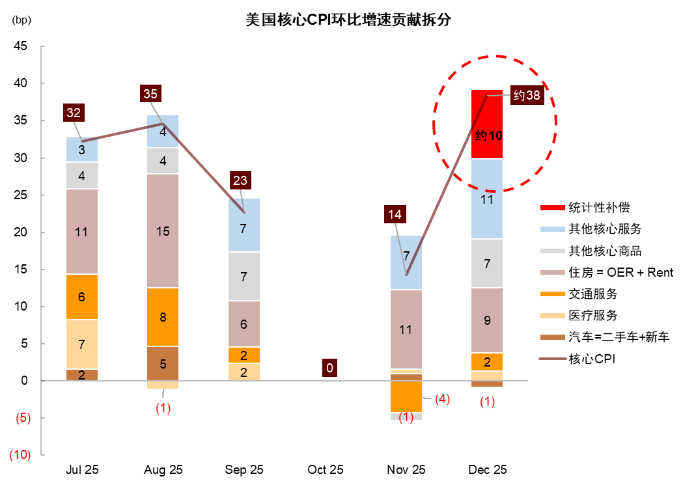

美国12月CPI将在1月13日(周二)公布。我们先使用通胀分项模型(《新视角看通胀变数与资产变局》)预测剔除补偿效应后的通胀增速,再与上文计算的补偿效应叠加。模型预测12月总体CPI环比与核心CPI环比在35b-45bp区间,高于市场一致预期30bp(图表4-图表5)。

图表4:美国总体CPI环比预测及贡献拆分

资料来源:Haver,FRED,中金公司研究部。注:美国统计局只公布了11月CPI同比增速,本文估测10月与11月环比增速,12月红色部分反映隔月样本轮换和统计时点滞后导致的通胀补偿性上涨

图表5:美国核心CPI环比预测及贡献拆分

资料来源:Haver,FRED,中金公司研究部。注:美国统计局只公布了11月CPI同比增速,本文估测10月与11月环比增速,12月红色部分反映隔月样本轮换和统计时点滞后导致的通胀补偿性上涨

由于受到过去2个月通胀异常值影响,模型估测精度可能下降,同时12月补偿效应测算也有不确定性,本月预测方差较大。按照我们的测算,2025年12月、2026年1月与2026年4月这3个月份可能均出现通胀环比补偿性抬升,推动通胀同比继续上行。因此,我们维持美国通胀将在2025H2与2026H1处于上行周期的判断(《拐点将至:美国通胀的市场启示》,2025/8)。

图表6:美国CPI同比可能在2026上半年上行,下半年下行

资料来源:Haver,中金公司研究部

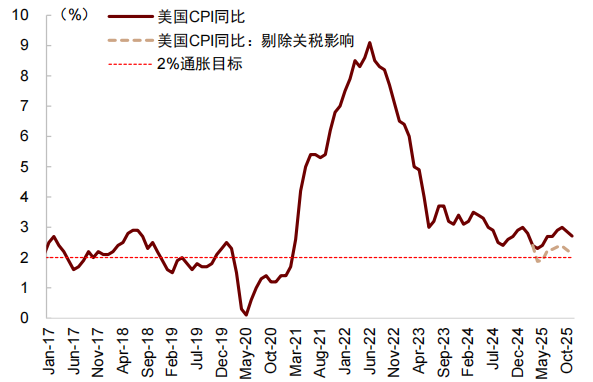

进入2026年下半年,我们预期美国通胀将进入下行周期,原因如下:美国通胀的中枢在疫情之后并没有明显抬升,只略高于2%(图表7)。

图表7:剔除特朗普政策影响后,美国通胀已经接近美联储政策目标,在2%左右

资料来源:Harvard Pricing Lab,中金公司研究部

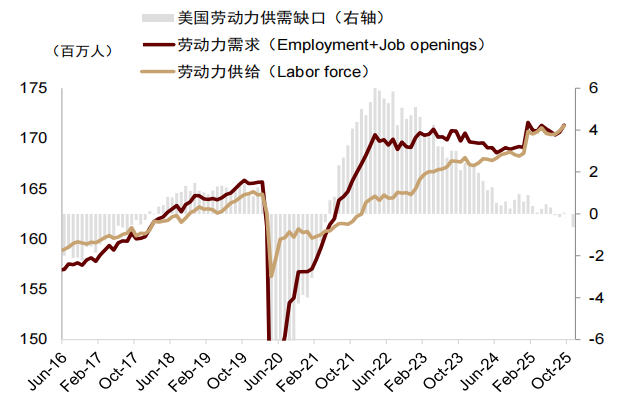

近期通胀上行主要受到特朗普关税与移民政策影响:关税改变进口产品价格,而通胀是物价变化率,因此关税对通胀只有阶段性影响。从2025年4月起到2026年6月,长达一年之久,物价对关税的调整可能已经比较充分。移民虽然减少劳动力供给,但劳动力需求也同步减少(图表8),也不会形成通胀压力。如果美国最高法院推翻特朗普“对等关税”,可能让通胀上行幅度更小,持续时间更短,我们建议密切关注。

图表8: 尽管就业人数减少,但美国劳动力市场供需两弱,并未出现失衡

资料来源: Haver,中金公司研究部

美国增长2026年初或阶段性改善,经济有机会进入“暂时性过热”状态。

在通胀补涨的同时,我们预期美国经济可能在多重因素影响下发生季度维度的波动,2026Q1增长或强于2025Q4增长。

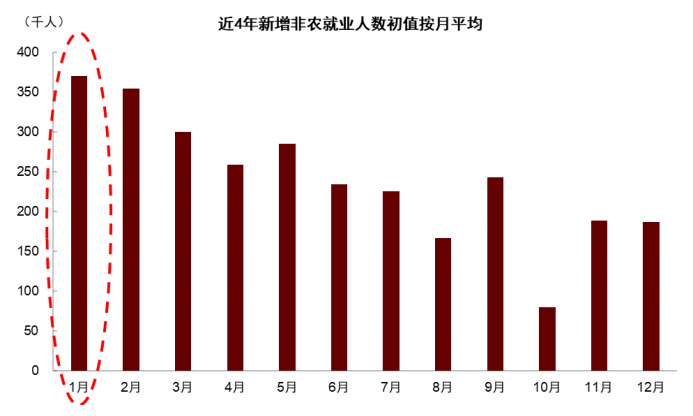

首先,2025年10-11月美国“政府关门”导致当季度政府相关的支出、消费与就业推迟至2026Q1。CBO预计持续六周的政府停摆将拖累2025年四季度的实际GDP增速约1.5个百分点[1]。随着政府重启后恢复正常拨款,CBO预计2026年一季度实际GDP增长将受到约2.2个百分点的提振。其次,疫情之后经济数据季节性出现异常,容易高估年初的增长就业等数据。例如过去数年几乎每一次1月份非农就业都大幅超出预期,后续再下修(图表9)。

图表9:由于季节调整模型存在偏误,美国非农数据在年初容易被高估

资料来源:Wind,中金公司研究部

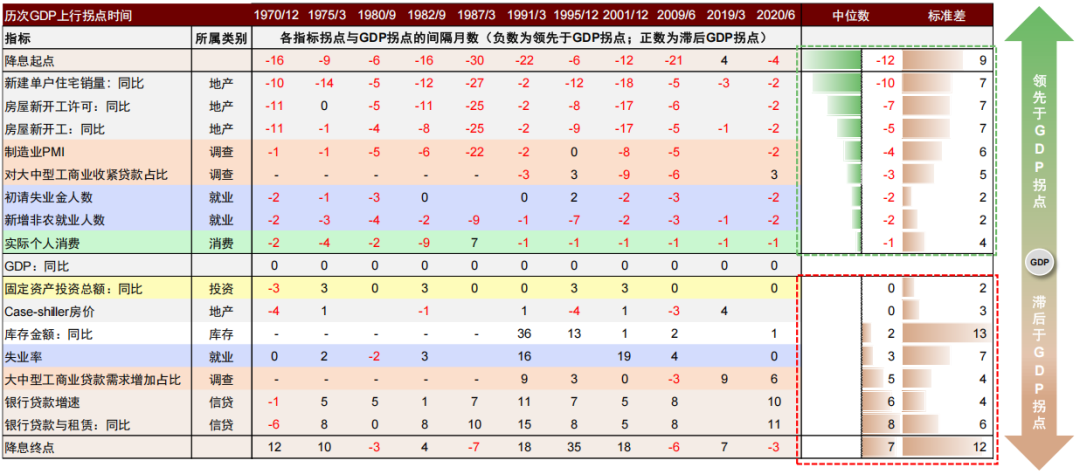

最后是政策影响,“大美丽法案”的减税条款落地也可能改善经济状况。如果最高法院推翻“对等关税”,也可能阶段性提振经济。叠加前文对通胀路径的判断,我们认为2026年初美国可能出现增长与通胀同步上行的情景,经济进入“暂时性过热”的状态。与此同时,我们也提示增长改善的持续性仍有较大变数。在2026年大类资产展望中,我们复盘了历史上历次美国增长周期转向过程,发现经济增长拐点通常沿着“地产—调查—就业—消费—投资—库存—信贷”的顺序依次确认(图表10),其中就业与消费是判断经济增长大盘转向的关键信号,一旦发生改善,增长趋势上行往往较快得到验证。

图表10:美联储降息周期中,核心经济变量拐点的先后顺序大致为“地产->调查->就业->消费->投资->库存->信贷”

*注:图中的数字为历次降息推动的增长周期拐点中,各项指标拐点与GDP同比的上行拐点之间间隔的月份数,负数代表指标拐点出现在GDP同比的拐点之前,正数代表指标拐点出现在GDP同比的拐点之后;我们将各项指标从上到下按照相对GDP拐点“领先-滞后”的顺序依次排列

资料来源:Wind,Bloomberg,中金公司研究部

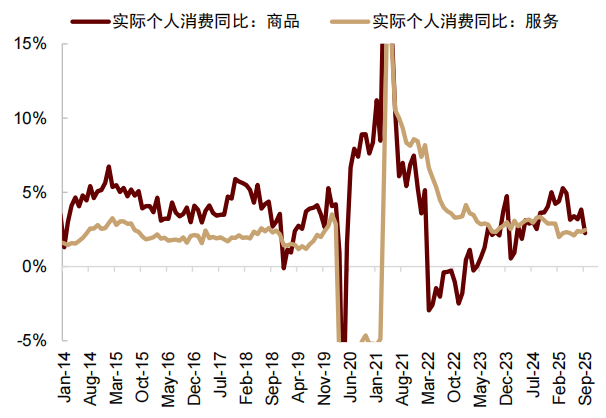

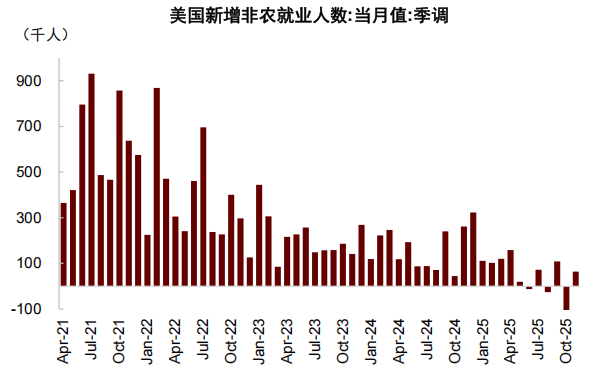

当前美国就业和消费数据仍处于偏弱阶段,只是地产有筑底回暖的迹象,经济增长未必已到达趋势性拐点。

图表11: 美国实际消费增速仍在下行

资料来源:Haver,Bloomberg,中金公司研究部

图表12:美国新增非农就业人数仍在低位

资料来源:Haver,Bloomberg,中金公司研究部

因此,我们认为美国增长在年初的强势之后,仍有重新下行的可能性。尽管经济或出现暂时性过热,未来仍可能走向滞胀(通胀上行+增长下行)。

资产配置启示:通胀阶段性偏强,美联储降息先慢后快,或增加短期市场波动,建议增加商品配置,逢低增配黄金美债与中美股票。

此前我们持续提示,美联储的宽松周期可能分为“快-慢-快”三个阶段(《美联储降息周期中的经济与市场前景》,2025/10)。26年初美国通胀上行叠加增长改善,可能让美联储放缓降息节奏,进入宽松周期的第二阶段。这一阶段全球流动性边际趋紧,客观上利多美元利空黄金。但另一方面,通胀上行的同时,特朗普对美联储持续施压,进一步削弱美联储与美元信誉,也可能导致美元贬值黄金上涨。因此,这一时期黄金与美元不确定性增大,海外高估值成长股与美债承受压力。再往前看,由于未来美国通胀会重新下行,且新任美联储主席可能偏鸽,我们预期美联储重新加快降息节奏,进入降息周期的第三阶段,流动性再次支持各类资产上涨,此时市场不确定性重新回落。因此我们重申2026年大类资产展望中的观点,上调商品配置,建议近期增配商品与海外周期性股票平衡风险。如果近期黄金美债与海外成长股出现回调,建议逢低增配。

对于中国资产,如果美国通胀短期走强,海外流动性边际放缓,可能阶段性增加市场不确定性。但考虑到近期国内风险偏好维持在较高水平,市场流动性充裕,“春季行情”如火如荼,股市表现可能“以我为主”,海外影响或不会持久。根据年度展望中的分析,我们认为中国股票整体估值仍处于合理区间,尚未出现牛市顶部信号,坚定看好中国资产重估,建议乘势而上,维持超配中国股票。如果近期出现市场波动,建议逢低增配。中债受到“股债跷跷板”、长债供需失衡、估值偏贵等因素影响,建议维持低配。

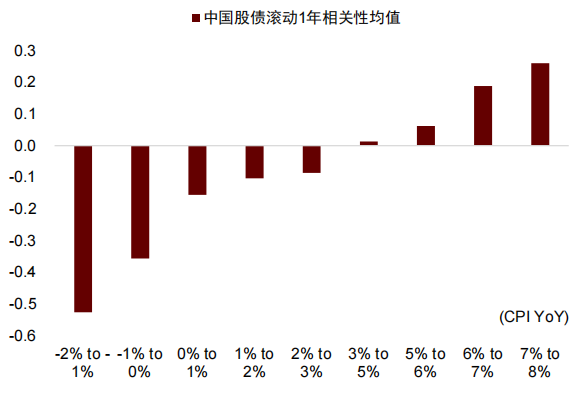

图表13: 低通胀情形下,中国股债相关性一般为负,表现为“股债跷跷板”

资料来源:Wind,中金公司研究部

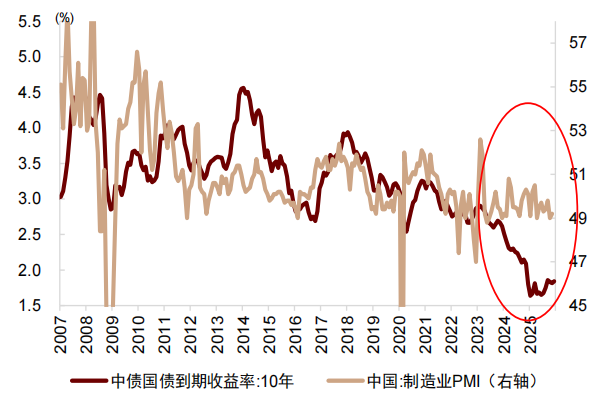

图表14:过去两年债券利率下行速度相对经济基本面过快,导致债券估值偏贵,可能积累调整风险

资料来源:Wind,中金公司研究部