博裕五期美元基金此次收购的股权,大部分来自于北京华联,这也相当于坐实了此前市场有关“北京华联将出售SKP”的传闻属实。

自3月底传出博裕资本欲收购“百货之王”北京SKP,市场便开始众说纷纭,猜测不断。

如今,股权收购事宜终于有了最新的确切消息。

近日,北京市市场监督管理局公示称,博裕五期美元基金拟通过其关联方收购北京SKP部分股权。交易后,博裕五期美元基金关联方通过财务投资间接取得北京SKP的42%-45%股权。

案件公示表显示,交易前,Radiance Investment Holdings Pte. Ltd.(直接和间接)与北京华联集团投资控股有限公司分别持有北京SKP 60%和40%的股权,北京SKP由Radiance公司和华联集团共同控制。

交易后,Radiance公司继续间接持有北京SKP42-45%股权,且仍保留对北京SKP的控制权,北京SKP仍保持本次交易前的运营管理结构,博裕五期美元基金关联方间接持有北京SKP 42%-45%的股权,与Radiance公司共同控制北京SKP。

由此来看,博裕五期美元基金此次收购的股权,大部分来自于北京华联,这也相当于坐实了此前市场有关“北京华联将出售SKP”的传闻属实。

与此同时,据此前媒体报道,除了北京SKP外,北京华联或将目前分布在北京、西安、成都和武汉等地的SKP商场,以及正在建设中的杭州SKP一并打包出售,整个SKP业务的估值在40亿-50亿美元。

对此,市场也不禁好奇,北京华联为什么要将如此能赚钱的宝贝卖出,博裕资本此番收购的目的又何在?

高奢遇冷

“如果北京华联有意出售SKP,如今算是高位抛售的好时机。”有业界人士指出,2025年高奢市场寒意延续,该寒意进一步传递至重奢商场,带来不确定的营业因素。

北京SKP一直都是商业地产界的传奇,自2011年起,连续13年蝉联中国单体商场销售冠军宝座的“店王”,2023年以创新高265亿元的销售额问鼎全球奢侈品百货之首。

不过商业竞争向来激烈,尽管北京SKP销售额一直保持在首位,但其增长速度却呈现出下滑态势,甚至有报道称,2024年北京SKP痛失榜首之位,销售额回落至220亿元。

此前,一位资深商业地产商告诉观点新媒体,尽管北京SKP名义上是定位百货商店,但其运营模式更像是购物中心,主要采用“联营+买手自营”的运营模式,自营仅占据小部分。

而这两种模式皆存在一定的弊端。首先是联营模式,也就是提点抽成模式,对于强势的头部奢侈品牌来说,它们不愿意把产品批发给百货公司,必须自己严格控制渠道,从而控制价格,但一旦高端奢侈品牌销售业绩出现波动下滑,商场直接收入也会迅速缩水,影响立竿见影。

目前,SKP是拥有奢侈品牌最多的商场,尤其是在重奢数量上,更是超过了上海恒隆广场和上海IFC,可在奢侈品集团披露的2025年Q1财报数据中,市场并没有看到回暖现象出现。

2025年第一季度,LVMH集团销售额下跌3%,亚洲市场(不包括日本)的营收则下降了11%,远超分析师预期的4.69%下降;开云集团销售额跌14%,亚太市场继续疲软,同比大跌25%,为跌幅最高的地区市场。

至于直营买手制模式,它是北京SKP最大的亮点,它的存在是为了满足高净值人群的个性化消费需求的同时,利用进货差价扩大利润空间。

不过,买手店看上去很性感,实则骨子里的商业模式却是脆弱和薄利的。前期投入的品牌订购成本,在短期内通常都难以转化为直接盈利,从而会给买手店造成较大资金压力。

因此,面对不确定的消费环境,早点落袋为安也不免是北京华联最佳的选择。况且,华联股份目前也急需资金拓展业务。

据华联股份财报显示,2024年归母净利润同比下降26.28%至2033万元,扣非净利润更是由盈转亏。

而在4月30日,华联股份在互动平台回答投资者提问时表示,与SKP不同,DT业务定位于社区型精品百货,利用买手制进行国际采买和商品开发,自营业务占比较高,形成独特的经营模式和内容差异化。未来公司也将推进DT业务拓展优质店铺。

REITs开花

至于博裕资本收购的目的,有投资者认为,在如今“消费基础设施REITs”百花齐放的背景之下,拥有稳定租金收益的“北京SKP”,或将成为未来资产证券化运作的一项优质底层资产。

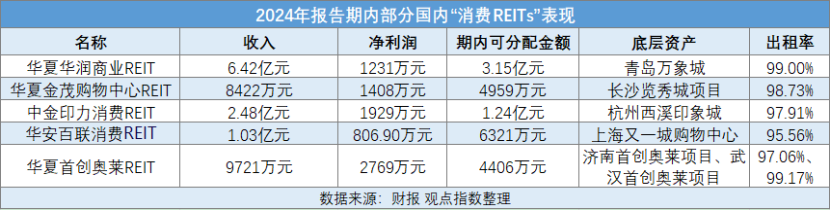

回顾2024年国内“消费REITs”的成绩单可以发现,其底层资产的出租率及租金收入都能维持一定的稳定水平,且年化现金分派率均在4%-6%之间。

例如,华夏华润商业REIT2024年总收入6.42亿元,期内可分配金额3.15亿元,年化现金分派率为4.18%,底层资产青岛万象城年末出租率达99%,租金单价水平为397.73元/平方米/月;

而中金印力消费REIT2024年总收入2.48亿元,期内可分配金额1.24亿元,年化现金分派率为5.24%,底层资产杭州西溪印象城年末出租率达98%,租金单价水平为248.48元/平方米/月。

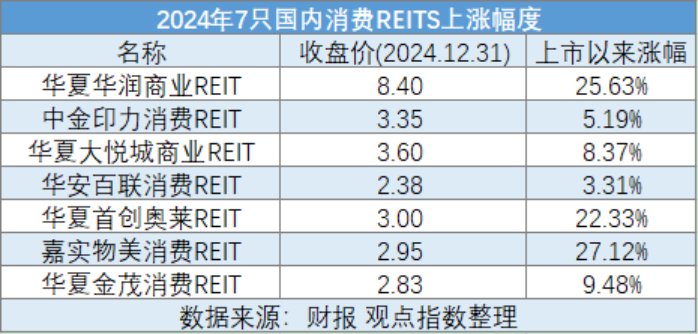

在二级市场表现中,消费REITs价格整体呈现上涨,其中华夏华润商业REIT、华夏首创奥莱REIT、嘉实物美消费REIT涨幅超过20%。

另一方面,博裕资本收购SKP或许也是为了实现生态协同,资源的整合。

据悉,博裕资本此前投资了万物云(万科物业)、参与金科服务控股权收购以及战略投资居然之家等泛地产项目,拥有一定的商业运营经验和物业资源,可利用物业运营管理方面的经验和资源实现商业地产运营层面的协同效应。

在消费零售领域中,博裕资本近年来更是收购动作频繁,已先后投资了小红书、FoodBowl、SHEIN、万世纵横物流、极兔速递等,如今入主SKP或将直接形成“流量-消费-履约”闭环。

与此同时,跨境资源也是博裕资本的优势,博裕资本可借助其跨境资源,推动SKP线上化与免税业务,日上免税行也是其投资的企业之一。

免税相对有税的价格优势会更加显著,消费者为了追求更高的性价比,会更倾向于选择免税渠道购买商品,从而增加免税业务的销售额;同时,当关税战引发经济不确定性增加时,消费板块,尤其是内需驱动的免税行业,相对稳定的业务模式和现金流,可能使其成为资金的避风港。

因此,对于博裕资本来说,收购SKP是一个很好的投资机会,但具体还要看最后的成交价格,而北京SKP在博裕资本入主后,能否重回全球店王的巅峰,市场也得有待观察。