苹果将于美东时间7月31日美股盘后(北京时间8月1日)发布2025财年第三季度财报。苹果公司今年以来受到美国关税、竞争加剧以及在AI领域表现落后的影响,其股价累计下跌了14%,这也让很多投资者对该公司未来的业绩感到担忧。

根据彭博分析师预期,苹果2025财年第三季度营收为890.87亿美元,同比增长3.86%;调整后净利润为213.54亿美元,同比下降0.44%;调整后EPS为1.43美元,同比增长2.22%。尽管总体数据看起来很稳健,但围绕这份报告的情绪仍然谨慎。

上季度业绩回顾

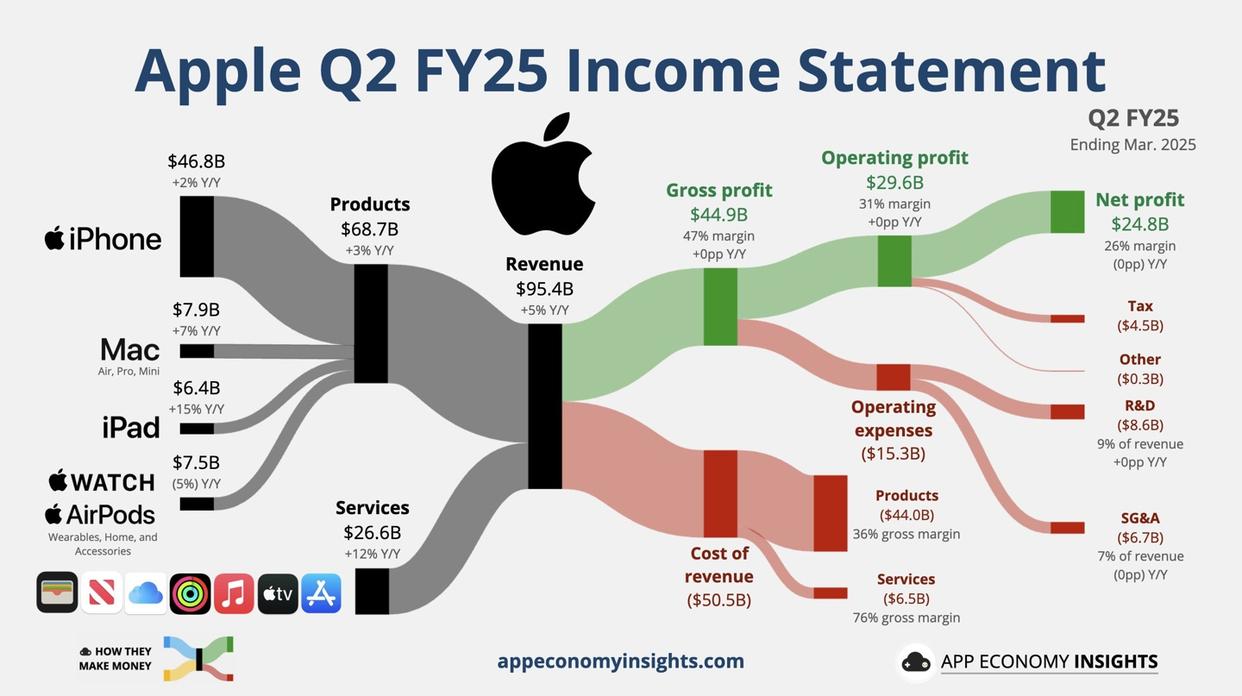

财报显示,苹果公司2025财年第二季度实现营收954亿美元,同比增长5%;净利润247.8亿美元,同比增长4.84%;毛利率提升至47.1%,创近三年新高。

按照产品线划分,iPhone收入468.4亿美元,同比增长2%,占总营收的49%;Mac收入79.5亿美元,同比增长7%;iPad收入64亿美元,同比增长15%;可穿戴设备收入75.2亿美元,同比下降5%,连续七个季度萎缩。

从地区划分看,来自大中华区的营收为160.02亿美元,同比下降2.26%,终结连续三个季度的增长势头;北美地区营收403.15亿美元,同比增长8.16%。

由于关税问题影响,苹果预计第三财季营收将实现低至中等个位数增长。苹果预估毛利率会下降,其表示第三财季毛利率将在45.5%至46.5%之间,这低于分析师预期的46.58%。

库克在当天的电话会议上表示:“当前的全球关税税率如果在本季度剩余的时间内保持不变,不增加新的关税,这种情况下,我们预计将导致苹果在截至6月底的季度中,成本增加9亿美元。”

本季度看点

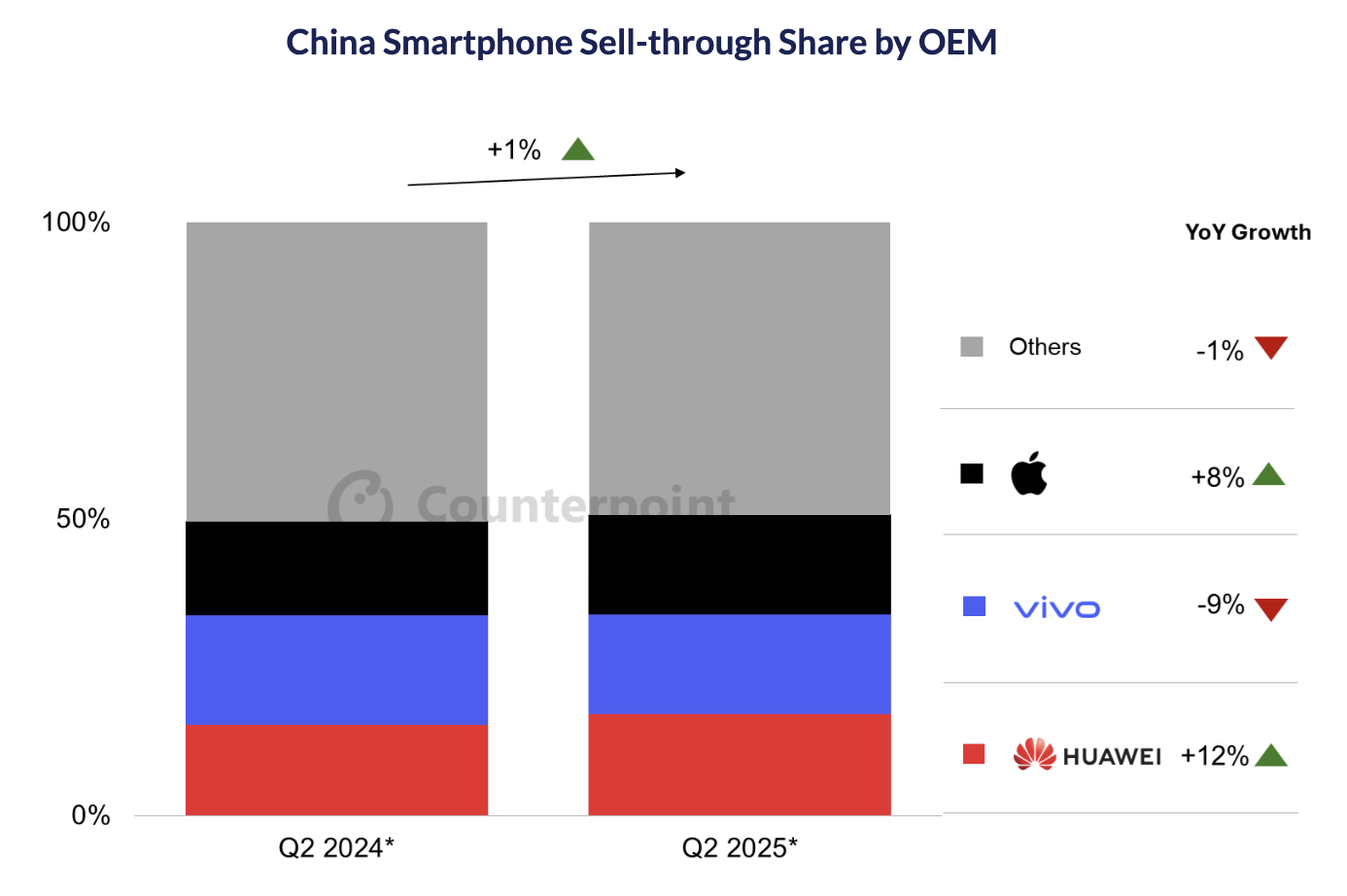

价格调整+促销发力!苹果iPhone中国销量两年来首增

根据研究机构Counterpoint Research最新报告显示,今年第二季度,苹果iPhone在中国的销量实现两年来首次增长,这家科技巨头正寻求扭转其最关键市场之一的业务。根据数据,截至六月底的三个月里,iPhone在中国的销量同比增长8%。这是自2023年第二季度以来,苹果首次在中国实现增长。

自2023年第三季度起,苹果在中国市场的营收仅有一个季度实现同比增长,其余季度跌幅最高达13%。今年第一季度,苹果更是成为唯一一家出货量下滑的主要手机厂商。

iPhone的转折点出现在第二季度:4月iPhone销量止跌回升,5月苹果主动调整产品价格,一周后恰逢中国618电商购物节大促,折扣力度叠加政策补贴,直接刺激了消费需求。

不过,分析师也指出,尽管iPhone在中国市场出现增长,但未来仍面临挑战。

目前中国智能手机市场整体增长温和,消费者对包括智能手机在内的高端商品的支出更加谨慎。在这种环境下,补贴和促销已成为维持销售的重要手段。如果计划中的补贴削减措施削弱了消费者的购买动机,2025年下半年的增长可能会放缓。

同时,苹果在中国面临着激烈竞争,小米、OPPO和vivo等品牌以更具优势的定价和各种新功能瞄准价格敏感型客户,稳步蚕食苹果的份额。虽然促销可能会暂时掩盖问题,但缺乏产品创新仍然是一个问题。通过技术领先地位和品牌护城河重新确立苹果的优势对于其在中国的长期业绩至关重要。苹果亟需在9月拿出更具吸引力的产品来争夺市场份额。

服务业:AppStore结构重塑,AI战略迎重大转向

除了消费电子以外,服务业务仍然是苹果的核心利润引擎。根据美国银行报告显示,苹果App Store在2025财年第三季度延续增长态势,但内部结构正经历显著调整。全球营收达84亿美元,同比增长11.5%,游戏占比跌破50%,生产力类应用增速亮眼。

区域市场表现分化,中国区营收同比增长4%,低于全球平均,下载量逆势下降;欧盟市场6月单月增速21%成亮点。工具类应用爆发,体育类营收负增长,游戏占比持续压缩,向“服务为王”转型。

研报指出美元走强、政策不确定、安卓竞争为潜在风险,但美银认为服务业务韧性和生态壁垒可对冲风险。苹果通过App Store构建均衡收入结构,监管趋严下仍保持增速,平台地位难撼动。

此外,在人工智能方面,苹果最近加快了步伐。今年6月,苹果考虑使用外部AI技术改进Siri,这或为其AI战略带来重大转向。目前Siri大部分AI功能依赖自研“Apple Foundation Models”,原计划2026年推出基于该模型的全新版本。但自研模型进展缓慢,在核心指标上未达预期,与竞品存在差距。

苹果已与Anthropic和OpenAI接触,讨论将它们的大语言模型部署在苹果自有云基础设施上测试。苹果希望定制Claude和ChatGPT,使其运行在“私有云计算”服务器上,以保护用户隐私。不过,与Anthropic谈判因定价分歧遇阻,若成本过高,苹果可能转向OpenAI或其他供应商。

尽管在讨论外部合作,苹果内部“LLMSiri”自研项目仍在推进,短期内可能并行双路线策略。Siri项目和软件主管倾向采用第三方方案加速部署,但最终决策尚未确定,苹果AI团队处于方向模糊状态,高管层仍在权衡发展路径。

苹果供应链多元化布局进行时

苹果公司作为全球科技巨头,其供应链遍布全球,印度的生产地位逐渐凸显。业内人士认为,美国特朗普政府加征关税,可能会促使苹果将更多制造业务转向印度和东南亚国家。不过在短期内,苹果不太可能全面撤离其长期制造中心。

长期来看,如果当前高关税政策持续,还可能迫使苹果调整价格策略。分析人士指出,若苹果选择将关税带来的成本完全转嫁给消费者,iPhone价格预计将增加30%至40%。

据悉,苹果公司正在分析不同制造地点的关税结构对其供应链的影响。未来,苹果可能会进一步优化其全球供应链布局,以降低关税政策变化带来的风险。

分析师观点:

高盛发布研报,予苹果“买入”评级,目标价为251美元。高盛预计其第三季度营收和每股收益将超出市场预期。具体来看,高盛预计苹果Q3营收为895亿美元,同比增长4%,好于市场预期的891亿美元;预计每股收益为1.45美元,也好于市场预期的1.42美元。主要推动因素包括:服务业务营收实现两位数增长;iPhone、Mac、iPad和可穿戴设备等产品线表现强劲;毛利率超预期改善,得益于关税相关成本优化及外汇逆风因素减弱。

摩根士丹利分析师在最新研究报告中指出,苹果公司并无意参与搜索市场竞争,近期收购AI搜索公司的可能性较低。该报告驳斥了市场关于苹果应通过收购强化AI竞争力的观点,认为此类建议存在"误导性"。尽管承认苹果在人工智能领域面临挑战,报告强调该公司正采取长期战略布局AI技术,预计即将公布的2025财年第三财季财报将呈现硬件与服务业务的稳健表现,季度收入预测上调至907亿美元。伍德林维持对苹果的"增持"评级,并给出235美元的目标股价,显示出对苹果发展前景的持续看好。

摩根大通维持对苹果的“增持”评级,但将对该股的目标价由240美元下调至230美元,理由是中期营收和盈利增速放缓,以及宏观层面的不利因素。修订后的股价目标反映了分析师在调整苹果硬件增长预期时的情绪转变。尽管 iPhone 仍然是公司的核心产品,但增量更新可能导致消费者热情下降。此外该机构认为苹果业务增长的另一个驱动力,服务业务也会出现增长放缓的情况,但文中并未给出更多细节。

杰富瑞分析师表示,我们估算中国区iPhone在6月促销季同比增长约19%,推动当季整体增长约10%,并补充称苹果似乎决心通过定向折扣和政府补贴来捍卫市场份额。基于此,杰富瑞将第三季度iPhone销量预期上调至4940万部,较此前1%的增速预测提升至9%。但该机构同时将9月季度销量预期下调11%至4630万部,理由是缺乏新功能且未推出颠覆性AI应用。