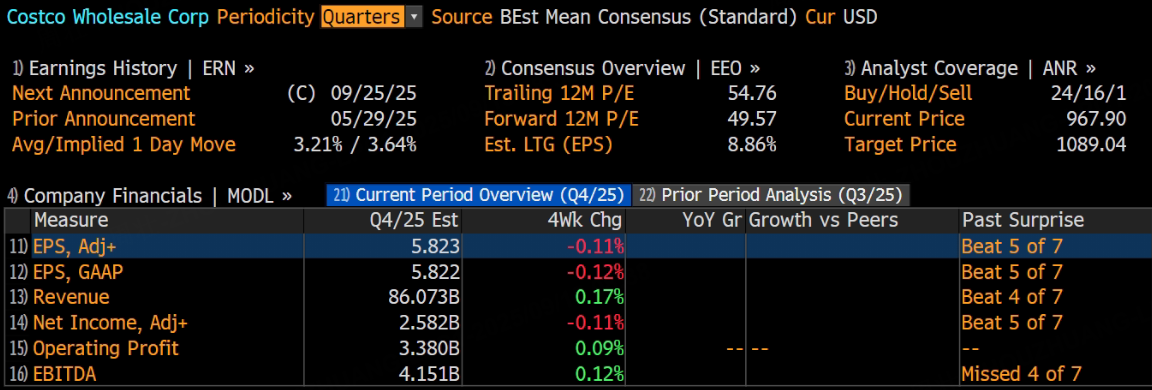

美国仓储式零售巨头Costco将于9月25日美股盘后发布2025财年第四季度财报。根据彭博分析师预期,Costco第四季度营收为860.73亿美元,调整后净利润为25.82亿美元,调整后EPS为5.82美元。

上季度业绩回顾

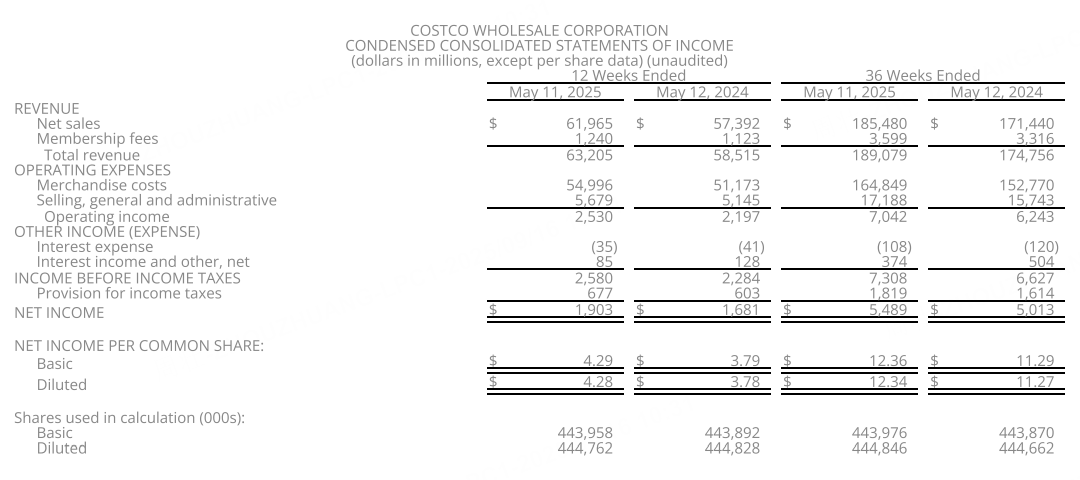

数据显示,Costco在该季度的表现十分出色,各项关键指标均呈现出良好的增长态势。Costco当季实现营收632.1亿美元,同比增长8%,这一数据略高于市场预期的631.9亿美元。公司的每股收益达4.28美元,同比增长13.2%,超出了分析师此前预期的4.24美元。净利润达到19亿美元,同比增长13.1%。

从销售数据来看,Costco的可比销售额增长了8%。其中,电商业务的表现格外突出,销售额增幅接近16%。会员费收入在本季度同比增长10.4%,达到12.4亿美元,与市场预期基本一致。

截至2025年第三季度,Costco全球付费家庭会员达7960万,若计入家庭共享持卡人则超过1.4亿,续费率维持在90%以上,其 “付费会员制” 商业模式展现出了强大的韧性 。

本季度业绩预测

销售额增长预期:从月度数据来看,2025 年 8 月,Costco 月度净销售额为 215.6 亿美元,同比增长 8.7%;同店销售额整体增长 6.3%,其中美国增长 6.1%,加拿大增长 6.8%,其他国际市场增长 6.7%;电商业务同比增长 18.4%。剔除油价和汇率变动影响后,整体同店销售额增长 6.9% 。基于此,预计第四季度净销售额有望保持稳健增长。美国市场作为其主要营收来源,预计将受益于持续的消费复苏以及 Costco 自身强大的品牌忠诚度,实现一定幅度的可比销售额增长。国际市场方面,加拿大市场预计将延续稳定增长态势,而其他国际区域,如亚洲部分地区,随着新仓库的持续布局以及品牌认知度的提升,有望贡献较高的同比增长。电商业务预计将继续成为增长亮点,公司在技术投入和个性化会员体验方面的努力,有望推动电商销售额保持两位数的增长。

利润表现展望:成本控制方面,尽管面临潜在的供应链成本波动,但 Costco 通过规模效应以及与供应商的紧密合作,有望维持成本的相对稳定。在毛利率方面,生鲜部门的良好表现以及商品采购成本的优化,可能会继续推动毛利率的温和提升。不过,新仓库的扩张以及员工薪酬福利等方面的支出,可能会对利润增长构成一定压力。预计会员费收入将继续保持稳定增长,成为利润的重要支撑。随着会员数量的增加以及续约率的稳定,会员费收入有望为公司带来可观的利润贡献。

业务扩张进展:第四季度,Costco 计划新开 10 家仓库,这一扩张步伐将进一步扩大其市场覆盖范围。新仓库的开业通常会在短期内带来一定的运营成本增加,但从长期来看,有望吸引新会员并增加销售额。公司在新市场的拓展,将为未来的增长奠定坚实基础。例如,在一些新兴市场,Costco 的进入可能会引发当地消费者的强烈兴趣,从而迅速打开市场。

风险与挑战

宏观经济不确定性:尽管当前经济呈现一定的复苏迹象,但全球经济环境仍然存在诸多不确定性,如贸易摩擦、地缘政治风险等。这些因素可能会影响消费者信心和购买力,进而对 Costco 的销售额增长产生不利影响。在经济衰退预期增强时,消费者可能会削减非必要开支,这对 Costco 的高端商品和非必需品类销售可能带来挑战。

竞争加剧:零售行业竞争激烈,不仅有传统竞争对手的持续施压,如沃尔玛等大型零售商,还有新兴电商平台的崛起。这些竞争对手可能通过价格战、促销活动等手段争夺市场份额,给 Costco 带来竞争压力。一些电商平台可能会利用便捷的配送服务和个性化推荐,吸引 Costco 的潜在客户。

成本压力:供应链成本的波动,如原材料价格上涨、运输成本增加等,可能会压缩 Costco 的利润空间。此外,劳动力市场的变化也可能导致员工薪酬福利成本上升。如果 Costco 不能有效将这些成本压力转嫁到商品价格上,可能会对其盈利能力产生负面影响。

会员续约风险:虽然 Costco 目前保持着较高的会员续约率,但如果公司不能持续提供有吸引力的商品和服务,满足会员需求,会员续约率可能会下降。竞争对手推出更具吸引力的会员福利或商品选择,可能会吸引 Costco 的会员流失。

华尔街投行观点

高盛:高盛分析师认为 Costco 在当前零售环境中具有较强的竞争优势。其独特的会员制模式以及强大的供应链管理,使其能够在面对宏观经济不确定性时保持稳定的销售增长。分析师预计 Costco 在第四季度将继续受益于消费者对性价比的追求,销售额和利润有望超出市场普遍预期。高盛维持对 Costco 的买入评级,并给予了较高的目标价,认为公司股票具有较大的上涨空间。

摩根大通:摩根大通分析师指出,Costco 在过去几个季度展现出强劲的销售增长动力,特别是在电子商务领域取得了显著进展。第四季度,预计公司将继续在全球范围内扩大市场份额,尤其是在国际市场的扩张将带来新的增长机遇。尽管面临一些成本压力,但 Costco 强大的定价能力和成本控制措施将有助于维持盈利能力。摩根大通对 Costco 股票给予增持评级,同时上调了目标价,反映出对公司未来业绩的乐观预期。

富国银行:富国银行分析师表示,Costco 的会员续约率一直保持在高位,这表明消费者对其品牌的忠诚度极高。第四季度,随着公司持续推出新的商品和服务,预计将进一步提升会员满意度和消费频次。此外,Costco 在供应链优化方面的努力,将有助于提高运营效率,降低成本。富国银行维持对 Costco 的中性评级,认为公司股价将跟随业绩稳步上升。

巴克莱:巴克莱分析师认为,Costco 在经济环境波动时能够保持相对稳定的业绩表现,主要得益于其会员制商业模式的韧性。第四季度,预计公司将继续受益于会员数量的增长以及会员消费的升级。同时,Costco 在数字营销和广告收入方面的探索,也为其未来增长提供了新的想象空间。巴克莱上调了对 Costco 的目标价,但维持了与之前相近的评级,对公司前景保持谨慎乐观。

结论

总体而言,Costco在 2025 财年第四季度有望延续其增长态势,销售额和利润预计将实现稳健增长。公司在业务扩张、会员体系维护以及成本控制方面的努力,为其业绩增长提供了有力支撑。华尔街投行普遍对Costco持乐观态度,多数给予买入或增持评级,并上调了目标价。然而,公司仍面临宏观经济不确定性、竞争加剧等风险挑战。投资者在关注Costco第四季度财报时,应重点关注销售额增长的持续性、利润表现、会员续约情况以及公司对未来战略的规划,以全面评估公司的投资价值。

此内容基于tiger AI及彭博数据生成,内容仅供参考。