摘要: 游戏驿站将于9月9日盘后发布二季度财报。投资比特币、发力 “交易卡” 业务、大规模“闭店”,游戏驿站的一系列操作,能否带来积极的效果,股价会不会再现曾经的“疯狂”,值得重点关注。

一季度业绩回顾

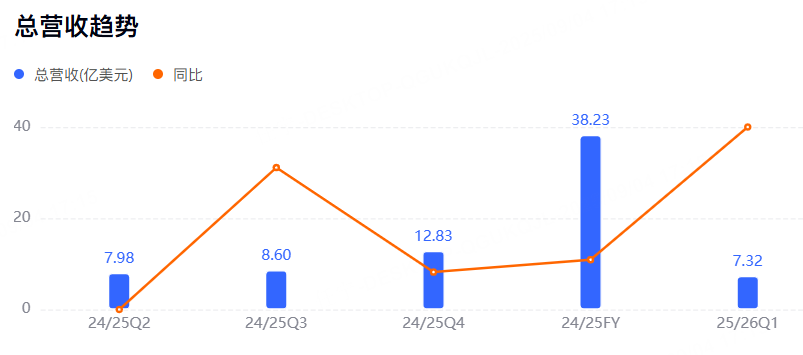

游戏驿站第一季度营收同比下降17%,从上年同期的8.818亿美元降至7.324亿美元,分析师预期为7.5亿美元。报告期内,包含新旧电子游戏销售的硬件及配件部门营收下降约32%。

通过成本削减措施,公司第一季度实现净利润4480万美元(合每股9美分),而上年同期为净亏损3230万美元(合每股11美分),标志着公司连续第四个季度保持盈利。经调整后每股收益达17美分,超过预期的8美分。

二季度展望

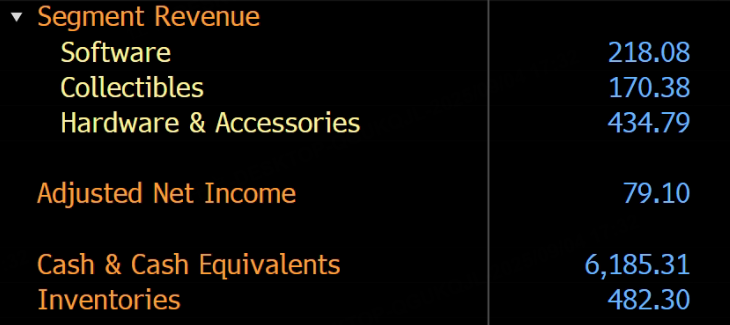

根据彭博社的数据,分析师目前普遍预期游戏驿站二季度营收8.23亿美元,调整后每股收益0.16美元,经调整净利润7910万美元。

主要看点

比特币投资带来多大收益

今年,游戏驿站效仿Strategy,将比特币纳入储备资产,这个举措无疑是焦点所在。投资者应重点关注比特币对该公司季度收益的影响情况,同时也要关注管理层对未来加密货币投资的展望。加密货币的波动性已经成为影响游戏驿站股价表现的关键因素。

重点发力 “交易卡” 业务,效果如何

在 6 月 12 日召开的年度股东大会上,游戏驿站首席执行官Ryan Cohen明确表示,公司未来将重点发力 “交易卡” 业务。Cohen指出,宝可梦卡牌和体育交易卡业务与公司传统业务紧密相连,不仅契合回收交易模式,能够吸引核心客户群体,还与实体零售深度绑定。随着消费者线上购买电子游戏趋势日益明显,游戏驿站计划大力拓展收藏品业务,交易卡业务成为其中关键一环。

很显然,游戏驿站正在借助交易卡业务转型,开辟新的增长路径。这一举措效果如何,需要财报给出说明。

“闭店”能否起到提振作用

继2024年关闭近600家美国门店后,公司宣布今年还将关闭“大量”门店,显示其零售业务依然低迷。此外,游戏驿站退出欧洲市场,优化国内门店,这一系列动作至关重要。公司把资源向利润空间更大的市场集中,这些举措的效果有待观察。