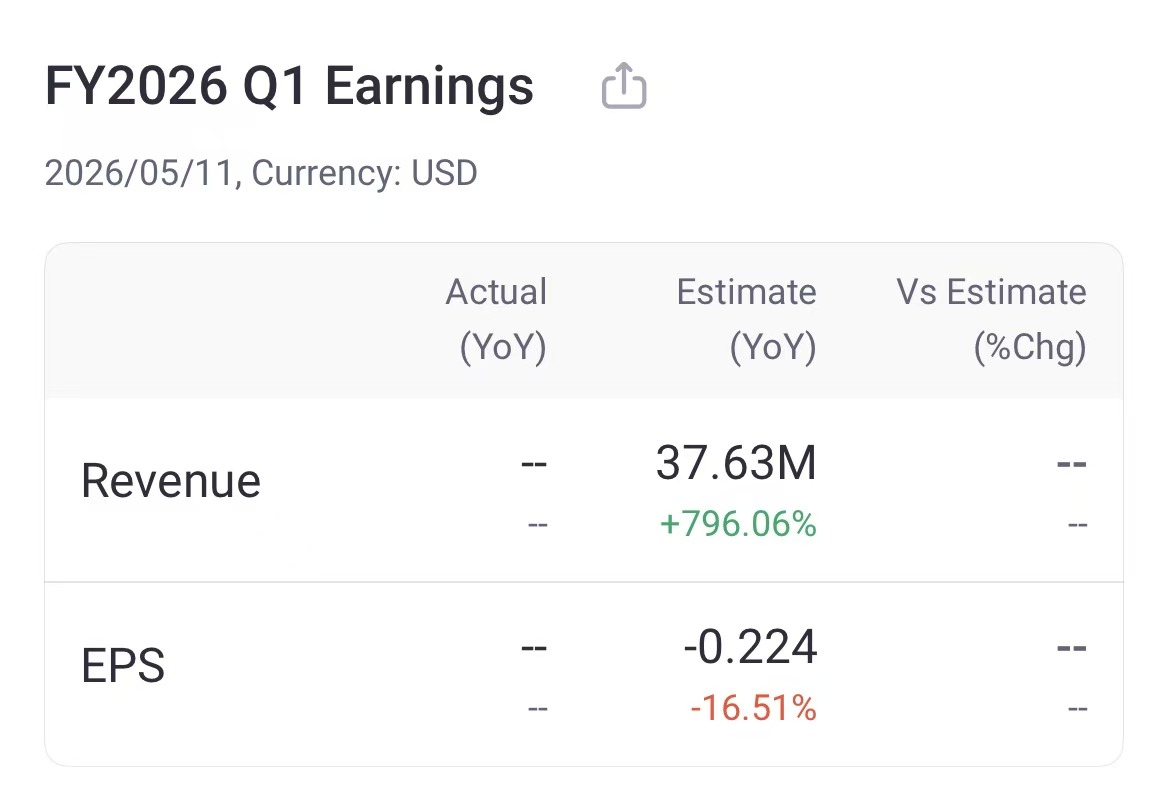

AST SpaceMobile将于5月11日美股盘后公布财报。根据市场数据,公司最新收盘价为75.05美元。市场一致预期公司本季度总收入预计为3763.44万美元,同比增长796.06%;调整后每股收益预计为-0.224美元,同比下降16.51%。

ASTS财报当周期权指标分析

1. 隐含波动率(IV)与预期波动

截至最新数据,2026年5月15日到期的期权整体隐含波动率(IV)高达 147.43%。根据此IV及约4天的剩余到期时间计算,市场定价预期财报后股价有68%的概率向上或向下波动约 15.44%。

含义: 这一极高的IV水平(远高于100%)明确显示市场预期本次财报将引发股价的剧烈波动,不确定性极高。

2. 基于IV的预期股价波动区间

以最新收盘价75.05美元和15.44%的预期波动率计算,期权市场预期的股价主要波动区间为:

波动区间下限: 约 63.46美元

波动区间上限: 约 86.64美元

结论: 市场预期ASTS在财报周股价将在约63.5美元至86.6美元的宽幅区间内运行,波动性远超普通财报。

近期期权大单异动解读

近期的期权大单显示资金流向分化,但整体以买入方向为主,策略意图明确:

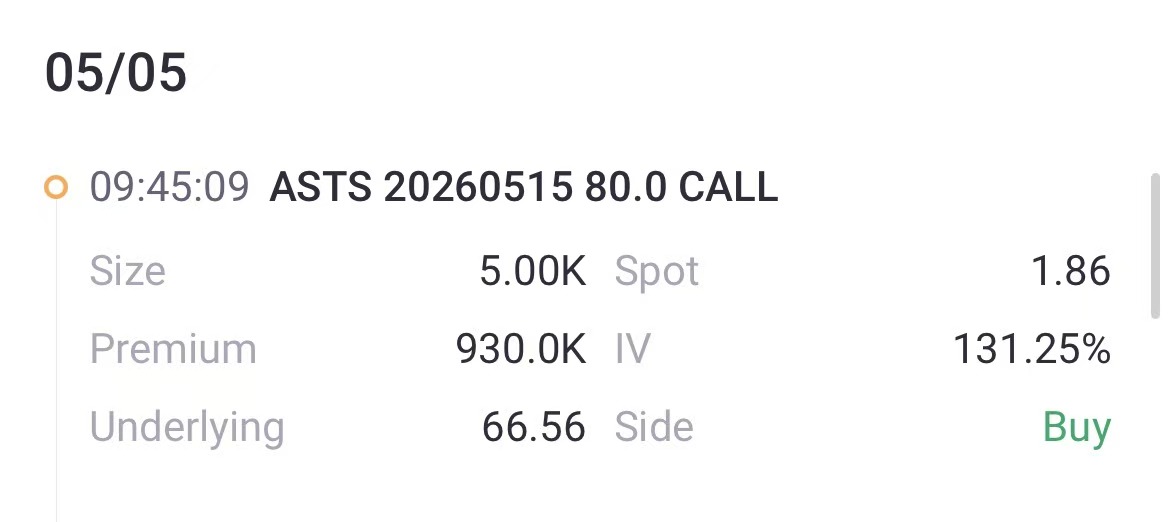

1. 激进看涨押注:

交易: 同时大额买入2026-05-15到期的80美元Call和90美元Call各5000张,净支出133.5万美元。

解读: 这是典型的短期、高杠杆方向性押注。买入近月深度虚值看涨期权,押注财报后股价将出现强劲上冲,快速突破80甚至90美元关口。

2. 中期下行保护与对冲:

交易A(单腿): 持续买入2026-07-17到期的70美元Put,合并成交近4000张,总支出约491.9万美元。

交易B(组合): 构建“买入7月70美元Put / 卖出5月85美元Put”的比率式牛市看跌价差,净支出246.7万美元。

解读: 这两笔交易共同指向中期下行风险的对冲需求。单腿买入7月70美元Put是直接的下行保护。而比率价差组合(买入腿数量大于卖出腿)在降低对冲成本的同时,保留了更偏中性的敞口,显示部分资金在防范下跌的同时,并不极度看空。

3. 远月波动率卖方:

交易: 卖出2027-01-15到期的180美元Call 1200张,收入55.2万美元。

解读: 在整体高波动的环境下,有交易者选择卖出远月深度虚值看涨期权,旨在收取高昂的时间价值(权利金),表达对股价在远期内飙升至180美元以上的怀疑态度,或为现有持仓进行“盖帽”。

大单核心摘要:

市场情绪呈现显著分歧。一方面,有资金不惜成本买入近月深度虚值Call,博弈财报后暴力拉升;另一方面,更多资金(总额更大)布局于7月到期的70美元Put及其相关价差组合,为可能的下行风险准备“安全带”。同时,有交易者利用超高波动率,卖出远月深虚值Call以赚取权利金。

策略参考

对于希望在财报事件中寻找机会的投资者,鉴于当前隐含波动率处于极端高位,直接卖出期权(尤其是近月期权)将承担巨大的方向性风险。若希望以卖方策略参与,可考虑构建宽跨式价差(Strangle)(例如卖出更虚值的Call和Put)以在控制风险的前提下收取时间价值衰减收益。对于方向性交易者,鉴于大单显示市场预期波动区间宽泛(63.5-86.6美元),在财报前构建跨式组合(Straddle)或勒式组合(Strangle) 以博弈波动率本身,也是一种符合市场定价逻辑的选择,但需注意财报后IV可能骤降带来的价值衰减风险。