虽然市场长期聚焦的重磅美国非农就业报告因美国政府关门未能如期发布,但是投资者们并不需要官方的政府就业统计报告也能看出,美国劳动力市场已换挡至较低增速阶段。

即便没有来自美国劳工统计局(BLS)的重磅非农数据(由于美国政府停摆,本周五未能及时发布,具体的数据发布时间处于待定状态),近日公布的一系列私营部门统计指标也指向9月美国企业整体招聘活动进一步疲软、裁员有限、薪资温和增长以及企业对劳动力需求放缓。

美国政府停摆使得关键经济数据发布陷入停滞,此时恰逢美国劳动力市场处于极其敏感时期,劳动力市场任何程度的变动都有可能对于美联储降息预期造成重大影响,进而威胁全球股债市场涨势。原定本周四和周五公布的失业金申领数据与9月非农就业报告均被推迟,未来劳工部的月度CPI通胀数据也可能进一步延迟。美国劳工部长称,一旦政府重新开门,将立即公布九月非农就业数据。

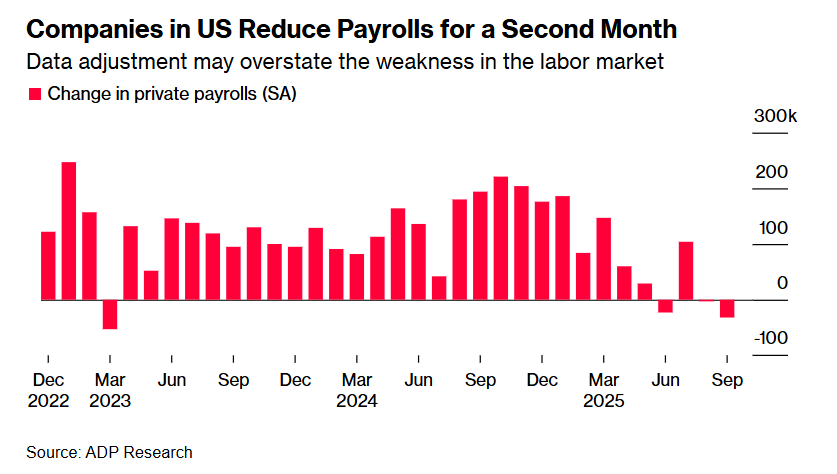

这种投资者们所依赖的“重要统计信息真空”迫使市场与美联储只能依赖替代性质的统计指标,其中周三公布的“小非农”ADP月度私营部门就业报告格外引人关注。周三公布的数据显示,ADP就业人数意外减少3.2万人,且前值被修正为减少3000人,而市场此前普遍预期为增加5.1万人。

因此正如上述图表所显示的那样,无论数据来源ADP还是Revelio就业统计,都显示出美国企业招聘活动已放缓,但是无论是这些统计机构还是高盛等华尔街大行,仍然期待美国经济实现“金发姑娘式的软着陆”。经济学家们普遍预计BLS非农就业报告将显示上月新增非农就业仅仅5.3万人,凸显出美国劳动力市场全面换挡至较低增速阶段但是仍未迈向萎靡的持续负增长阶段。

市场继续期待“金发姑娘叙事”

这些数据与政府统计数据“熄灯”前所见的美国劳动力市场“低招聘、低解雇”状态大体一致。若这一状况持续到本月底,很可能足以推动美联储再次降息——这也是投资者们的普遍降息预期,投资者们仍然押注美联储将于10月以及12月再次接连宣布降息。而对于近期涨势强劲的美国短期国债,以及屡创新高的美股乃至全球股票投资市场而言,这种对于美联储降息路径的降息预期能否持续升温或者维持火热态势,将在很大程度上决定近期涨势如虹的股债能否延续“牛市看涨轨迹”。

在散户投资者与机构投资者们,以及投机势力看来,全球这波“股强债强”的延续度,很大程度取决于市场对美联储降息路径的再确认与再升温——尤其取决于就业/通胀等关键数据是否持续支持“温和增长+温和通胀”的金发姑娘叙事。

上周公布的经济数据显示,美联储官员们长期以来最青睐的通胀指标——即所谓的核心个人消费支出物价指数(即核心PCE,剔除食品和能源,且为美联储偏好的通胀指标)较7月环比上涨0.2%,与经济学家预期以及经过下修的前值一致。与上年同期相比,该核心通胀指标则顽固地维持在2.9%,同样与预期与前值一致。此外,PCE通胀报告还显示,8月份的“美国个人消费支出”则连续三个月以稳健步伐扩张式上升。

近期公布的这组消费者支出上行+PCE符合预期曲线+上周四公布的GDP上修的组合,以及近期的初请失业金数据显示出劳动力市场暂未进一步显著恶化,叠加市场对于美联储连续三次降息的预期持续升温,确实提高了“金发姑娘”宏观情境的主观概率:即增长不弱、通胀不过热、市场预期更“偏向降息”的低利率轨迹。

所谓“金发姑娘”(Goldilocks)式美国宏观经济环境,即指代美国经济不冷不热、刚刚好,维持GDP与消费者支出适度增长和长期稳定的温和通胀趋势,与此同时基准利率位于下行轨迹。

高盛掌舵者对于美国经济的最新观点,可谓与近期市场上关于“美国经济金发姑娘式的软着陆”这一乐观预期相呼应。华尔街金融巨头高盛集团CEO大卫·所罗门在最新采访中预计,美国经济将加速进入2026年,主要因为持续推进的货币与财政刺激措施以及AI所主导的大规模科技支出这一“超级顺风因素”将全面超越相对疲软的非农劳动力市场和地缘政治动荡带来的负面影响。

尽管受到特朗普关税政策以及美国非农就业市场放缓的影响,但是这位高盛集团首席执行官表示,美国政府强劲开支以及“所有与人工智能相关的基础设施建设进程”意味着总体而言的美国经济“仍然处于相当不错的增长轨迹”。

“没有非农就业报告,我们仍可以对美国劳动力市场的状况形成一种印象派式的把握。”摩根大通首席美国市场经济学家迈克尔·费罗里(Michael Feroli)表示。“从我们看到的一切情况来看,我认为他们(美联储)可以放心在本月晚些时候再次宣布降息。”

以下是关于美国劳动力市场最新数据的重要快照统计数据:

企业招聘

在非农就业报告缺位的情况下,ADP私营部门就业数据是本周关于劳动力市场最受瞩目的发布。虽然经济学家们通常会对ADP数据持保留态度,因为其并不总与政府统计保持一致,但最新读数又被一次统计调整所“搅浑”,使得对于政府官方与ADP的劳动力市场数据更难解读。

ADP报告称,9月美国公司在册员工减少3.2万人,前一个月经修正后则减少3000人。尽管这可能夸大了劳动力市场的疲弱,但ADP表示,这并未改变近期的企业招聘趋势,就业创造在大多数行业继续失去增长动能。

美国企业连续两个月减少在册员工——但是数据调整可能夸大了劳动力市场的疲弱程度

像ADP这样的私营机构并不一定试图把自己定位为BLS非农的领先指标,但部分投资者会以其与官方数据的吻合度来进行评判。Revelio Labs——其数据库涵盖逾1亿份与全美国劳动力构成相匹配的美国职业档案,覆盖全部在职人群的三分之二——Revelio Labs报告称,美国雇主们上月新增岗位约6万个,这一数据无疑提振了市场对于美国经济“金发姑娘”式软着陆的乐观预期。

经济学家们通常不会预测Revelio的数字,但他们会预测政府的指标,后者的新增非农就业中值预估为5.3万人。上述这家劳动力情报公司称,其模型预测BLS的指标在9月将报告新增3.8万个就业岗位。

“综合来看,证据指向一个仍在扩张但处于‘速度停滞不前’的劳动力市场,”Revelio在报告中表示。“目前,非农就业市场看起来稳定但脆弱。”

与此同时,据供应管理协会(ISM)统计数据,自2023年初以来,美国制造业就业在除三个月外的所有月份都在收缩。周五公布的ISM数据还显示,9月服务提供商们的用工人数已连续四个月下降。

来自花旗集团的经济学家维罗妮卡·克拉克(Veronica Clark)在一份报告中表示:“受制于仍然具备限制性的政策利率、关税成本挤压利润、政府资金与企业裁员,以及由于移民放缓导致的劳动力需求走弱等基本面因素,今年的招聘数据可能会进一步回落。”

为美国中小企业提供劳动力管理软件的Homebase数据则显示,9月非农就业“可能出现不错的增长数据”,约为15万人。

美国劳工部长洛丽·查韦斯—德里默(Lori Chavez-DeRemer)周五在福克斯商业频道表示,她预计9月的非农就业数据将在“政府重新开门后就会尽快发布”。

职位空缺统计数据

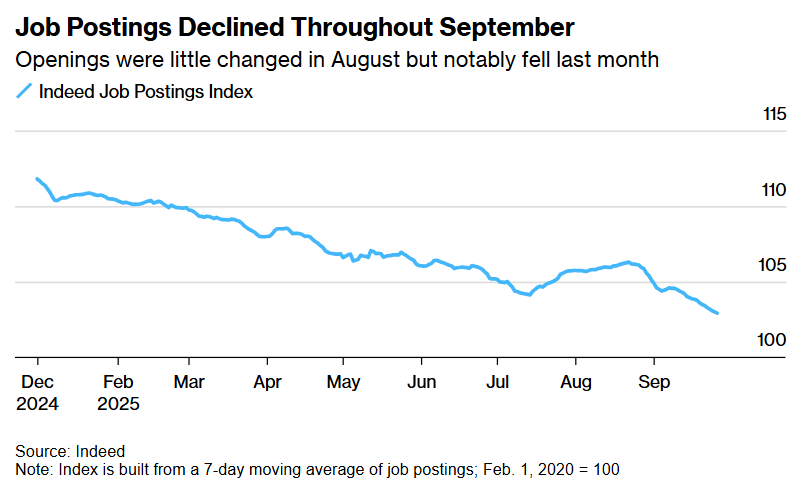

美国职位空缺整体而言在2022年见顶,此后稳步下降,并在过去一年趋于稳定。BLS于政府关门前的周二公布的最新指标显示,8月职位空缺变化不大,而招聘依旧低迷,表明企业对劳动力的需求正逐步回落。

尽管政府数据最受信任,但职位空缺调查常因回应率低、修订幅度较大而饱受市场批评。招聘网站Indeed的另一项每日基准指数显示,8月职位空缺变化不大,而9月降幅更为明显。

9月期间职位发布持续下降;8月职位空缺变化不大,但上月明显下滑

“就业市场已经近乎冻结了一年,现在对求职者而言似乎变得更糟,”来自Navy Federal Credit Union的首席经济学家希瑟·朗(Heather Long)在给客户的报告中写道。“美国人觉得自己被困在这种增速放缓的经济环境中。”

情绪指标也表明了这一点——纽约联储关于求职者前景的指标在8月一度触及历史低点,而The Conference Board对消费者们的调查显示,9月美国消费者们对就业前景同样悲观。招聘网站Glassdoor衡量的员工信心指数则在上月小幅回升,但仍远低于2022年的峰值。

失业与裁员

当前劳动力市场的一个“好消息”在于,疲弱的招聘尚未转化为更大规模的解雇数据。全美失业率在上月预计维持在4.3%,高于年初但仍处历史低位附近。

芝加哥联储统计的实时失业率预测(部分依赖BLS数据)则给出了类似的失业率数字。芝加哥联储主席奥斯坦·古尔斯比(Austan Goolsbee)周三在推介这一指标时表示,在美国政府关门期间缺乏官方统计数据,“对美联储FOMC货币政策决策者们而言是有问题的”。

在美国找工作更难了——芝加哥联储的指标显示9月处于低招聘环境

根据就业安置机构Challenger, Gray & Christmas的数据,雇主们宣布的裁员规模确实在减少,同时也下调了员工招聘计划,降至自2011年以来最弱的9月水平。

薪资增长速度

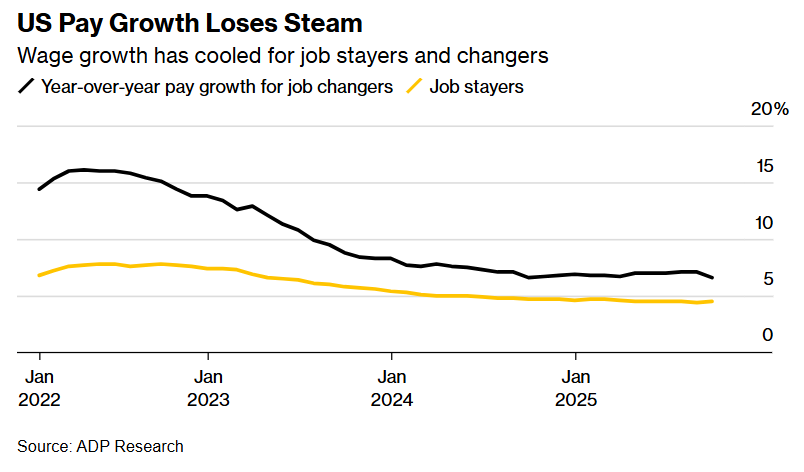

与此同时,薪资增长速度仍在推进中但是增速显著放缓。BLS统计数据显示,自2023年年中以来,薪资涨幅平均一直跑赢通胀,但近期优势有所收窄。ADP的就业报告显示,换工作者们的薪资增幅继续放缓,而“留任者”的薪资基本没有变化。

美国薪资增速失去强劲动能——跳槽者与留任者的薪资增长均已显著降温

Revelio的统计数据描绘了更为悲观的薪资图景,这种对于薪资增速大幅放缓的统计报告无疑有助于降息预期持续火热。该公司的数据显示,9月新增职位发布中的薪资较前月甚至下降0.3%,为自3月以来首次显著回落。