摘要:自动驾驶企业 小马智行 将于11月25日盘前发布2025年第三季度财报。自动驾驶消费市场仍在起步阶段,财报看点应主要集中在Robotaxi和Robotruck服务的表现。

二季度回顾

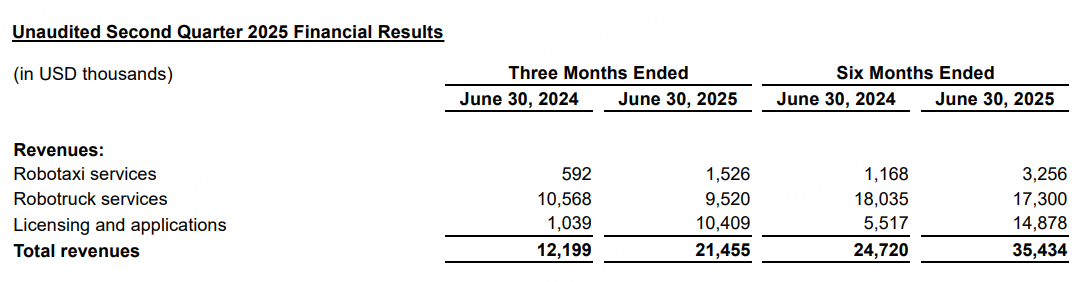

2025年第二季度,小马智行营收2145.5万美元,同比增长75.9%;净亏损5330万美元,同比扩大72.5%。二季度毛利率有所改善,为16.1%,上年同期为-0.3%,主要是由于公司专注于优先考虑Robotaxi和Robotruck服务中的高利润收入来源,以减少毛利率的波动性。

二季度,Robotaxi服务收入150万美元,同比增长157.8%,但总收入的占比不足10%。小马智行表示,来自乘客端的车费收入实现同比增长超过300%。

三季度预期

根据彭博社的数据,分析师目前普遍预期小马智行三季度销售额2277万美元,调整后每股收益-0.18美元,毛利率15.73%。

主要看点

车规级Robotaxi量产节奏与城市扩张

第七代Robotaxi采用100%车规级零部件,自动驾驶套件较上一代成本下降约70%,并在耐久与平台化适配上做了系统优化,这为更大规模的投放与更可控的维护成本打下基础。公司上一季度披露,量产车型已在北京、上海、广州、深圳落地运营,并实现全天候收费服务扩容。随着年内千台规模目标推进,车队密度提升将带来订单密度与调度效率的改善,乘客端的等待时间与成功接单率有望同步优化。更重要的是,规模化将摊薄固定成本,使单位经济模型改善具备可验证性。

市场侧反馈显示,一线城市用户的Robotaxi使用频率与自然复购逐步上升,叠加平台入口拓展与与生态伙伴合作,需求侧的拉动有望与供给侧产能释放形成良性互动。公司强调远程监管的“人-车比”持续下降,这将进一步降低运营端的人力成本,改善每单成本结构。

海外试点方面,中东与欧洲的前期路测与示范区落地为中长期收入打开第二增长曲线,在本季度的资本市场预期框架下,海外业务更多是验证技术与模式的前置铺垫,对短期收入贡献仍以边际增量为主,但对估值叙事与政策预期有积极作用。

经营质量与成本结构优化

毛利率层面,上季度16.14%的毛利率较去年同期显著改善,核心在于收入结构从低毛利的项目型或试点型转向更稳定、可复制的收费运营和高质量的授权与应用;若本季度车队规模与订单效率继续提升,同时保险与运维成本继续下行,毛利率有望延续改善趋势。需要跟踪的关键指标包括:每车日均订单、平均客单价、空驶率、远程监管“人-车比”、车辆保险费率与维修更换成本。

费用端,净利率仍为-247.49%,显示期间费用与研发、投入强度仍高。本季度的看点是费用强度是否随规模化运营带来摊薄,特别是销售管理费用与研发投入的边际效率。若本季度继续强调高质量投放而非盲目扩张,净亏损环比收窄的信号将强化市场对单位经济模型拐点的信心。

现金与资金安全垫是商业化爬坡期的生命线。公司在上季度后对外强调充足的现金与理财资产,这有助于保障量产与城市拓展节奏不被资金节律打断,但同样需要警惕投入强度与回收周期的匹配,避免短期内因密集投放导致现金消耗快于预期。

业务结构与增长动能

Robotaxi:作为最具成长弹性的核心业务,上季度Robotaxi收入约153万美元,同比增长157.8%,乘客端车费收入同比增速更高。若本季度继续扩大覆盖区域与延长运营时段,叠加第七代车型投入比例提升,订单规模与服务稳定性提升可能带来收入的环比增长。短期内仍需关注季节性、重大活动带来的流量波动,以及政策测试区域的滚动调整对可运营面积的影响。

自动驾驶卡车服务:上季度约952万美元的收入体量为公司提供相对稳健的现金流与B端场景验证,卡车业务的路线、仓配协同和运营时段较为可控,有利于在短期内贡献收入与毛利。若本季度推动更多干线或城际线路的规模化,卡车业务将继续在收入端提供支撑,同时缓冲Robotaxi在早期阶段的波动。

牌照及申请与授权应用:上季度约1,041万美元的收入,体现公司在多城市、多场景获得准入与资质的能力,也反映出技术授权与生态合作的货币化路径;若本季度政策与试点范围继续扩大,相关收入有望维持稳定贡献,并通过生态渗透反哺核心运营业务的用户扩展与合规通道。

对估值与股价的潜在影响因素

量产兑现与千台目标的阶段性里程碑,是情绪与估值弹性的直接触发点;任何关于产能爬坡、车辆交付与城市扩张的超预期/不及预期,都可能引发股价的快速波动。

单位经济模型的边际改善,如“人-车比”降至关键分水岭、保险费率显著下行、单车日单量稳定提升,将强化市场对经营可持续性的信心,从而提高对中长期利润模型的折现。

海外业务的样板间落地与平台合作的进度更新,虽短期收入贡献有限,但对公司全球化能力与商业模式可复制性的验证具有估值溢价效应。

机构观点

据高盛研报,随着消费者接受度在一线城市的提升、人力司机供应趋紧以及政府和保险行业的助力,Robotaxi将成为自动驾驶技术最早且最显而易见的商业化路径之一,预计到2035年,中国Robotaxi市场总规模可达470亿美元,且有望实现盈利,2026年开始在一线城市实现正毛利率。这意味着从2025年到2035年的10年间,Robotaxi的市场总规模将增长757倍。

如今,自动驾驶消费市场仍在起步阶段,小马智行仍需要长时间的投入以维持竞争优势。在这之前,小马智行可能还要处于长时间的亏损之中。