即便是三年前,也没人相信,零跑会在一众新能源 高手中脱颖而出。

以前都说汽车市场是 “金九银十”,今年对于大多数新能源车企来说是 “金九钻十”。特别是在已经发布销量的品牌中,零跑汽车 2025 年 10 月销量达到 70,289,环比增长约 5.45%,同比增长达 84.11%,成为首个月销突破 7 万的新势力车企,并持续 8 个月领跑新势力汽车品牌销量。2025 年 1-10 月累计交付约 46.58 万辆,同比增长 120.72%,完成年度 50 万辆目标在即。

时间退回十年前,2015 年前后是新势力扎堆成立的时间点,除了众所周知的 “蔚小理”,就还有长时间籍籍无名的零跑,当然还有因为停摆而被广泛知晓的威马和哪吒。这就带来了一个很有趣的问题,在十年的造车历程中,零跑是如何在避免重蹈威马、哪吒覆辙的同时,持续发力并逐步超越那些名头更响的 “蔚小理” 的?简单的发问:为什么是零跑?

即便是三年前,也没有人会相信,零跑会在一众新能源 “高手” 中脱颖而出。2019 年,零跑发布了首款双门轿跑 S01,这款产品并没有激起市场的浪花,在不到四年的时间里,月销仅百余台,最后亏损停产,零跑也没有再推出后续车型。当然,所有的伟大,都有一个微不足道的开始,不过此后的七年里,零跑完成了逆袭,把月销一路推高到七万,下面我们就从发展阶段、产品和渠道三个方面来分析零跑如何做到领跑。

零跑发展的四个阶段:“T-C-B-D”

想要了解一家车企最快速直接的方法就是看它的销量,我们拉出从 2020 年 12 月到 2025 年 10 月的月交付数据,结合着产品的节奏,大概可以梳理出来零跑从 2021 年到当下的一个发展脉络。在 2021 年之前,零跑分别于 2019 年 1 月发布了首款双门轿跑 S01 和 2020 年 5 月发布了首款 A00 级纯电车型 T03。时间来到 2020 年 12 月,T03 和 S01 的销量分别为 2981 和 43,此时零跑三千出头的销量,几乎全要靠一款不到十万元的小车支撑。

随着 2021 年零跑 C11 的上市,零跑开始走进了竞争最激烈的 10 万-20 万的市场,并慢慢的站稳脚跟,在 2022 年的 3 月总体销量首次破万。随后调整了产品结构,把月销量不足与 100 的 S01 退市之后,上市了 C11 的轿车版 C01。按照这个发展态势,本应继续上升,但却在 2023 年初遭遇了销量的大跌,从万台上下直接跌到 1 月份的 1139。

究其原因,一方面是 2023 年初特斯拉大幅官降,给新能源市场带来了极大的震荡,引发了连锁的降价反应。而零跑可能因为利润空间较小,没有第一时间跟进降价,反而是在元旦之后,针对 T03 和 C11 分别涨价 3000 和 6000 元,很显然,这种做法的结果反应到了最终销量上。好在零跑快速调整,在 3 月份开始持续恢复,持续推高销量,在 2023 年 12 月达到了前所未有的 18618 台销量。

进入 2024 年,零跑先后发布了 C10 和 C16,并一举在 9 月份突破了三万台销量大关,并一路向上,在 2024 年 12 月收官于 40173 台。很显然这个时候的零跑,已经走入了一个正循环的上升通道,进入 2025 年更是势不可挡,伴随着 B10 和 B01 的上市,突破月销 5 万台大关,最终站在 10 月的 7 万巅峰。紧接着,零跑还有 Lafa5 和 D19 两款产品已经在发布节奏中,品牌的势能会持续增强。

从首款产品发布的 “零” 开始,零跑用了七年时间,突破了月销七万,零跑确实做到了领跑。在这七年中,我们可以清晰地在它的发展中看到四个阶段,对此,以其每个阶段的主要产品系列命名的话就可以分出 “T-C-B-D” 阶段。T 阶段在 2021 年 9 月之前,零跑的核心销量就是靠 T03 支持,对外的形象还是一个低端新能源品牌。

C 阶段从 2021 年 9 月开始,零跑接连上市了 C11、C01、C10、C16,逐步摆脱了低端形象,进入了 10 万到 15 万的新能源市场,同时贴上了高性价比的标签,月销量也从 1 万跨越到 2024 年底的三万。B 阶段的代表是零跑的两款 B 系列产品 B10 和 B01 的上市,继续扩大了零跑的市场基盘,销量持续领跑新势力车企,但也留下了低价换市场的隐患。D 阶段还未发生,但是随着新产品 Lafa5 的上市节奏开启以及高端旗舰 D19 的亮相,零跑清晰的下一阶段策略,在性价比的基础上做一些品牌调性,拉高产品售价的意图已经非常明确。

总结一下就是,T 阶段低价求生存,C 阶段性价比换市场,B 阶段继续扩大基盘,D 阶段用技术和调性拉升品牌。零跑是如何做到遇到问题快速调整,并稳扎稳打步步为营?根基还是来自于它的产品布局。

零跑在产品生态线下的机会与困境

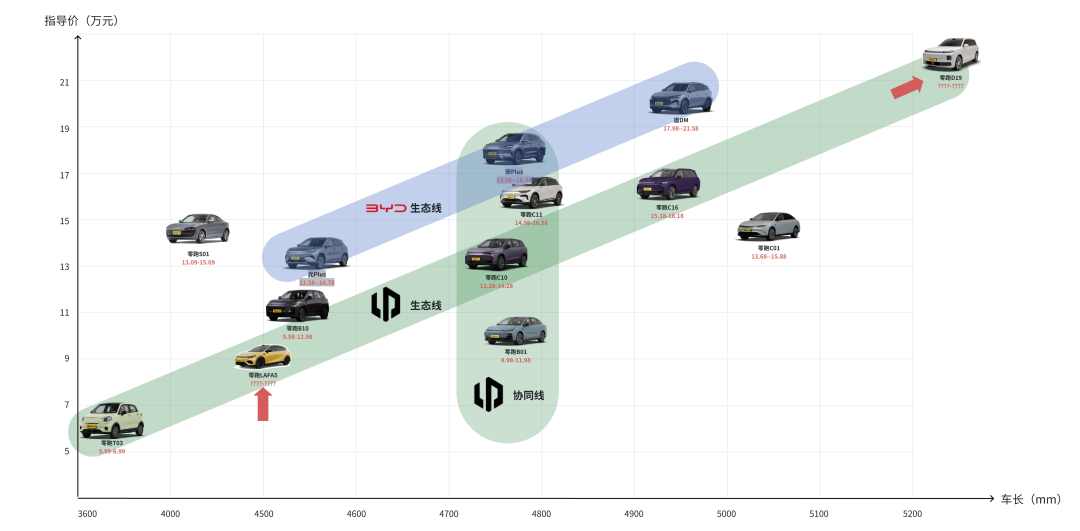

当我们仔细打开零跑的产品型谱,会发现一个简单的逻辑,每个产品代号都是由一个字母和两位数来组成,字母代表了产品所在的序列,一个明显的规律是数字十位数是 1 的为 SUV,而十位数是 0 的则是轿车或两厢车,当然这一规则随着 Lafa5 的发布将会被打破。但至少目前看,比如 C11 和 C10 是两款 SUV,C01 则是跟它们有一定关系的轿车。

从销量的角度看,T03 一直是零跑销量的基石,只不过占比越来越少。C11 则是零跑能走到今天的关键产品,它不仅开启了 C 阶段,并且时至今日,还能保持一定的销量。C 系列的产品中,C01 一直销量不佳,而其他的产品均能在上市之后获得很好的市场反响。2025 年 9 月,T03 销售 4138 台,占总份额 6.92%;C11 销售 10779 台,占总份额 18.03%;C01 销售 109 台,占总份额 0.32%;C10 销售 12663 台,占总销量 21.19%;C16 销售 9571 台,占总销量 16.01%;B10 销售 9777,占总销量 16.36%;B01 销售 12652,占总销量 21.17%。

目前来看,零跑的月度销量结构比较健康,除了 C10 和 T03 之外,其他五款产品均能做到月销万台左右,并没有明显的对某一款产品的依赖。不过相较于吉利银河、比亚迪动辄月销 3 万、4 万的情况,零跑还差一个大爆款产品。

如果构建价格和尺寸两个维度的象限,将产品放进来,就会发现,零跑有着一条自己的生态线——以 T03、C10、C16 为中轴,它们构筑起了零跑在产品上可以被广泛接受的一个压力线,在这条线之上过远的 S01,早早的被淘汰。另外 B10 和 C11 也在这个线上不远,同样能保持销量。

同样如果我们将 B10、C11 和 C16 在比亚迪产品线内部对位的元 Plus、宋 Plus(都包含纯电和混动)和唐 DM 拉在一起看,就会发现,比亚迪的生态线要比零跑略微高一些,这也就是前面总结的,零跑靠着高性价比来换销量的另一个证明,在同样尺寸的情况下,用更便宜的价格抢占市场。

不过在这个生态线下,有两个奇特的轿车产品,C01 销量很差,而 B01 销量很好。按理说在生态线以下,应该更具性价比,可是为什么这两个产品境遇不同?这其中肯定有产品定义的要素,在此不具体展开,我们仅从产品关系上来探索其中的一个原因,即在生态线之外,还有这一个纵向的 “协同线”。B01 之上,有 C10 和 C11,同样的尺寸之上,两款不同的 SUV 产品为 B10 的销售带来了用户线索的协同,但在 C01 之上,却缺少了能够为它撑起市场的 SUV 产品。

也许正是因为这样的原因,零跑发布了 D19 这款产品,把它定位在大尺寸的旗舰。核心意图很明显,就是希望能够打开零跑品牌所覆盖的尺寸和价格区间,从而能够形成很好的向下协同,有助于 5 米级别轿车的销售。当然 D19 本质上还是有两个选择,其一就是在现有的零跑生态线的延长线上,同样是打性价比,只不过是尺寸和价格做到更好的平衡。

不过零跑还有另一种选择,就是继续将 D19 推高,在现有的生态线之上,争取能够借助这款产品的带动,慢慢重塑自己的生态线,向比亚迪靠拢,那这样最终 D19 的价格必须要定在 25 万以上。同样的,即将在年底发布的 Lafa5 也面临两种选择,要么维持生态线规则,并遵循轿车低于 SUV 的大原则,起步价格就要定在 9 万以下;要么就去通过产品造型和品牌调性来推高生态线,把 Lafa5 定在原本这个尺寸的零跑 SUV 应该在的地方,这样会跟 D19 一头一尾发力,共同推高品牌生态线。

为什么零跑需要借助 D19 和 Lafa5 提高品牌?从公开的财务数据对比每年的销售额和销量,我们可以算出零跑的大概的平均售价。2021 年的 T 阶段以 T03 为核心,平均售价为 6.99 万。2022 和 2023 年的 C 阶段平均售价拉到了 11 万以上,但随着竞争恶化,C 阶段的末尾,平均售价已经下降到了不到 11 万,并且在 2025 年上半年持续下降,相信随着 B 系列的加入,会继续拉低零跑的平均售价。

从统计的角度来看,产品的加权平均售价代表了品牌较为舒适的销售价格区间,也就是用户习惯性能接受的价格带。如果我们用每个月的销量占比和产品价格进行加权平均,就可以得到一个月度的加权平均价格曲线(下图为参考值,价格为厂商指导价,没考虑降价)。即便是在不考虑促销的情况下,零跑的加权平均售价也是在推高到 13.86 万之后慢慢开始呈现下滑趋势。如果零跑解决的销量问题,那么接下来必然要解决的就是平均加权售价了。

老瓶装新酒的渠道运营

除了产品,渠道对于销量的影响力不言而喻。而零跑在渠道领域并没有做出革命性的改变,虽说是采用经销加上直营的模式,但很大比重依然是依赖经销商,这跟传统的汽车销售模式无异。但在传统的 “老瓶” 渠道上,装入新的统一售价的运营模式和一系列渠道标准,零跑依然能在新势力的阵营中杀出重围。

由于定位在经济型品牌,零跑渠道布局重点在于向低线区域下沉渗透,其渠道布局策略已经从早期的自营为主变成了加盟为主,收缩自营,靠着这些偏远地区的经销商快速扩张,用 “农村包围城市” 的长尾效应来催生增量。目前零跑的渠道可以分为四层,每一层会存在三种功能的组合。

其中零跑中心是传统所说的 4S 店,包含了体验中心、交付中心和服务中心三大职能,也就是覆盖了销售、交付和服务三种业务模式。而城市展厅和卫星店则主要承担体验中心的职能,还有一类售后服务店只承担服务中心的职能。通过对 2025 年上半年数据的不完全统计,零跑中心大约 298 家,城市展厅和卫星店分别为 429 家和 190 家,售后服务 117 家(以上数据会随着时间波动增长,仅供参考)。由此带来零跑具备销售职能的门店超过 900 家,具备交付职能的近 300 家,具备服务能力的 400 余家。

从城市的线级来看,零跑的渠道布局非常下沉。越是低线级城市,每百万城镇人口能够分得的门店数越多。在五线城市,每百万城镇人口,可以对应 1.38 个门店;而在一线城市,每百万城镇人口只能对应分得 0.64 个门店。这和零跑本身的产品价格定位非常匹配,越是低收入的下沉城市越能获得零跑的重视(以上数据中,人口数据参考国家统计数据)。

从数量占比来看,绝大部分的零跑销售网点都分布在了二线(27.6%)和三线城市(28.8%),一线城市和超一线城市(即所有直辖市和省会城市)的渠道加起来只占 20.8%。经销商的加盟模式帮助零跑迅速下沉,到中等收入城市去获取销量。同时零跑中心、城市展厅和卫星店的城市侧重比例也是依次向下的。

综合产品和渠道来看,目前摆在零跑面前的路已经非常清晰,在销量已经企稳的情况下,如何持续拉高加权平均售价,通过产品和渠道的配合,在销量增长的过程中,持续提升利润,才能做到真正的稳在新势力的第一阵营。

实现了九周年的四大承诺,零跑十年将会 “跑” 向何方

时间回到 2024 年 12 月 24 日,零跑汽车成立 9 周年之际,创始人、董事长兼 CEO 朱江明发布了一封全员信,在谈到 2025 年的发展时,他明确了四个重点方向:一是提升品牌价值;二是技术创新、技术降本;三是保质保量打造爆品;四是加速国际化。

从目前的结果来看,打造爆品已经被销量印证。同时零跑可以在成本能力异常优秀的比亚迪所主导的细分市场中拿到这个成绩,也从另一个方面证明了其技术降本的成果。零跑的核心部件自研率至少在一半以上,自研自产的零部件包括电池包、电机、电控、电子电气架构里的控制器、智舱、智驾、车灯、座椅、保险杠、空调压缩机等等。这也是零跑能够将激光雷达配置在 12 万元级别产品上还能保证商业成功的核心要素。

在经历了大半年销量狂奔之后,品牌价值提升的接力棒交给了 D19 和 Lafa5,前者要打入 20 万以上的家庭市场,这也是如今问界、理想所驻守的市场。后者要冲击更加年轻时尚的市场,这是如今小鹏 MONA 系列打开的一片全新领域。这些市场本身已经是竞争红到发紫的市场,零跑如何破局,的确是一个不小的难题。用科技撬动用户心智,可能是能看得到的此前新势力在这些细分市场的成功经验,这也是日前零跑在智驾自研上引发讨论,被误认为 “叫板” 华为的大背景。

在国际化方面,在 2023 年 Stellantis 集团投资 15 亿欧元获取零跑汽车 20% 股权的战略合作下,零跑不仅获得了发展资金,还一脚跨入了欧洲乃至全球市场。2025 年上半年,零跑海外渠道快速突破了 600 家门店,其中欧洲市场就有 550 家,7 月单月欧洲订单突破 4000 台。除了合作伙伴,零跑也在今年引入了前大众安徽数字化销售服务公司 CEO 杨放,他曾在特汽车公司和长安汽车公司担任不同职位,涉及战略、运营、产品策划、研发、销售、营销、品牌建设、创新业务和海外市场等多个领域,并于 2021 年,担任阿维塔科技的创始人和 CEO。或许未来的品牌高端化和全球化,杨放可以发挥出更大的战略和执行作用。

可以说,朱江明已经兑现了 2024 年底的绝大多数的承诺,在此前的发布会中,被问到 “当大哥什么感觉” 的时候,朱江明引用任正非的话回应自己的想法:“从来对成功视而不见”。他也解释道蔚小理、哪吒、威马都当过销量第一,有一时的领先,也有你追我赶。日前,有媒体报道一汽集团将通过定向增发的方式,陆续收购零跑股权,虽然零跑已经通过媒体发声 “辟谣”,但依然给市场带来了巨大的想象。

究其原因,一汽和零跑在资本上的合作,对双方来说都还是有相应的利益点。首先在技术层面,一汽集团一直苦于在新能源产品上的技术突破,急需弥补在智能电动车核心技术(如电子电气架构、智能座舱)上的短板,加速新能源转型。而零跑在技术输出的过程中,可以将此前的技术积累进行快速的商业变现,改善自身的盈利水平,这有点像大众跟小鹏的合作,小鹏因为技术的输出快速改善了收益情况。

在资源层面,一汽可以通过与零跑的合作盘活大量的现有资源,而零跑也可以借助一汽的产能、供应链以及渠道资源来打开更大的发展空间。最后在行业层面,一汽肩负着国企新能源转型的重任,特别是在东风和长安已经跑在前面的情况下,一汽对转型的需求更为迫切。而零跑虽然实现销量突围,但在利润以及总体的商业抗风险能力上,还并未稳固,与 “国家队” 的绑定,可以更好地在新能源淘汰赛中拿到更多的牌,以确保最终留在牌桌上。

面向新的十年,朱江明的零跑在爆款路上的节奏可能会渐行渐稳,但在品牌、国际化以及资本层面还会有更大的动作,有理由相信,零跑的下一个资本动作已经在路上了。