摘要:

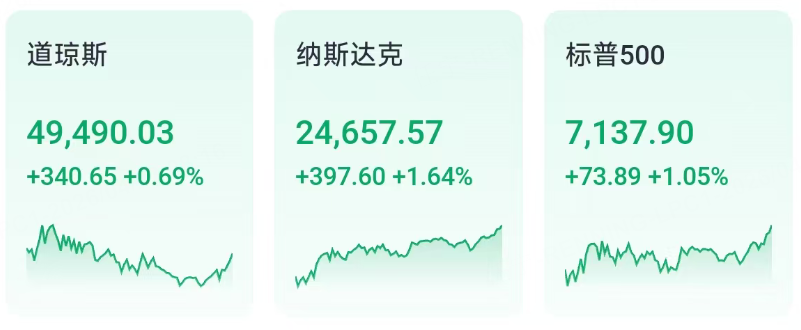

美股收盘:三大指数齐涨,结束两连跌。纳斯达克、标普500指数均创下收盘新高;

特朗普表示最快24日重启美伊新一轮和谈,称结束冲突“没有时间表”。伊朗方面则否认将参加谈判;

特斯拉一季度营收创近两年最高增速,盈利大超预期,毛利率提升,预计2026年资本支出超250亿美元;

费城半导体指数实现16连涨。ARM大涨12%,AMD涨超6%,台积电涨超5%,迈威尔科技涨近4%;

“七巨头”普涨。苹果、谷歌、亚马逊、微软涨超2%,英伟达涨超1%,Meta涨0.88%,特斯拉涨0.28%;

英特尔盘后涨超3%,特斯拉CEO埃隆·马斯克称,计划使用英特尔的14A工艺;

德州仪器盘后大涨超11%,一季度业绩稳健,二季度业绩指引强劲。

海外市场

美股收盘:三大指数重回涨势,纳斯达克、标普500均创收盘新高

周三(4月22日),截至收盘,道指收涨340.65点,涨幅为0.69%,报49490.03点;纳指涨397.60点,涨幅为1.64%,报24657.57点;标普500指数涨73.89点,涨幅为1.05%,报7137.90点,后两者均创下收盘新高。

特斯拉 Q1营收创近两年最高增速,盈利大超预期,现金流翻倍。不过,公司预计2026年资本支出超250亿美元,对现金流产生负面影响。

截至发稿,特斯拉夜盘跌超1%。

费城半导体指数 实现16连涨。 ARM Holdings 大涨12%,AMD涨超6%,台积电涨超5%,迈威尔科技涨近4%。

“七巨头”普涨。苹果、谷歌、亚马逊、微软涨超2%,英伟达涨超1%,Meta涨0.88%,特斯拉涨0.28%。

英特尔 盘后涨超3%,特斯拉CEO埃隆·马斯克称,计划使用英特尔的14A工艺。

德州仪器 盘后大涨超11%,夜盘大涨超10%,一季度业绩稳健,二季度业绩指引强劲。

ServiceNow 盘后及夜盘均大跌。一季度业绩符合预期,全年订阅收入指引上调,但中东战事拖累业务发展,市场对“AI颠覆”风险的担忧难以缓解。

国际油价继续上涨

纽约商品交易所6月交货的轻质原油期货价格上涨3.29美元,收于每桶95.15美元,涨幅为3.58%;6月交货的伦敦布伦特原油期货价格上涨3.43美元,收于每桶101.91美元,涨幅为3.48%。

黄金、白银收高

纽约尾盘,现货黄金涨0.41%,报4739.31美元/盎司。COMEX黄金期货涨0.76%,报4755.50美元/盎司,全天上涨,整体上也冲高回落。

纽约尾盘,现货白银涨1.26%,报77.6927美元/盎司,13:39涨至78.6770美元刷新日高,随后也逐步回吐涨幅。COMEX白银期货涨1.54%,报78.230美元/盎司。

国际宏观

21日晚,伊朗正式拒绝出席原定于22日在巴基斯坦举行的第二轮谈判。同日,特朗普表示,同意延长与伊朗的停火期限,但继续对伊实施海上封锁并保持战备状态。当地时间22日,特朗普表示最快24日或重启美伊新一轮和谈,并称何时结束同伊朗冲突目前“没有时间表”。伊朗方面则否认举行新谈判。

巴基斯坦官员:收到伊朗愿重启面对面谈判的积极信号

周三,巴基斯坦官员仍保持乐观态度,认为仍有可能让美伊回到谈判桌前,尽管伊朗在霍尔木兹海峡扣押两艘货船的行为为他们斡旋长期和平的努力设置了新的障碍。巴基斯坦总理谢里夫周三会见了伊朗大使。一位听取了会谈简报的巴基斯坦官员表示,第二轮谈判可能在未来几天内举行。

美国财长:海湾和亚洲盟友已请求建立美元互换额度

美国财长贝森特周三在谈到这种确保美元获取渠道并帮助维持金融稳定的金融工具时表示:“无论是来自美联储还是财政部的互换额度,都是为了维持美元融资市场的秩序,防止美国资产以无序的方式被抛售。”

公司新闻

一季度每股收益为1.68美元,显著高于华尔街一致预期的1.36美元,也高于去年同期的1.28美元。季度营收达到48亿美元,超过预期的45亿美元,同比增长19%。

IBM在声明中表示,本季度营收同比增长9%。净利润为12.2亿美元(每股1.28美元),较2024年第四季度的10.6亿美元(每股1.12美元)有所增长。调整后收益不包括与收购相关的调整项目。管理层重申了对2026年的展望,包括按固定汇率计算超过5%的营收增长,以及自由现金流增加10亿美元。

ServiceNow一季度业绩符合预期,全年订阅收入指引上调,但中东战事拖累业务发展

ServiceNow周三公布,由于中东地区几项大型政府交易的完成延迟,导致其第一季度订阅收入增长受到影响。该公司表示,由于持续不断的冲突,该地区几项大型本地部署交易的完成延迟,使其订阅收入增长面临约 75 个基点的阻力。

今日关注:

经济数据:美国至4月18日当周初请失业金人数;

新股IPO:华勤技术上市;

业绩报告:洛克希德·马丁、好未来盘前公布业绩;英特尔、SAP盘后公布业绩。