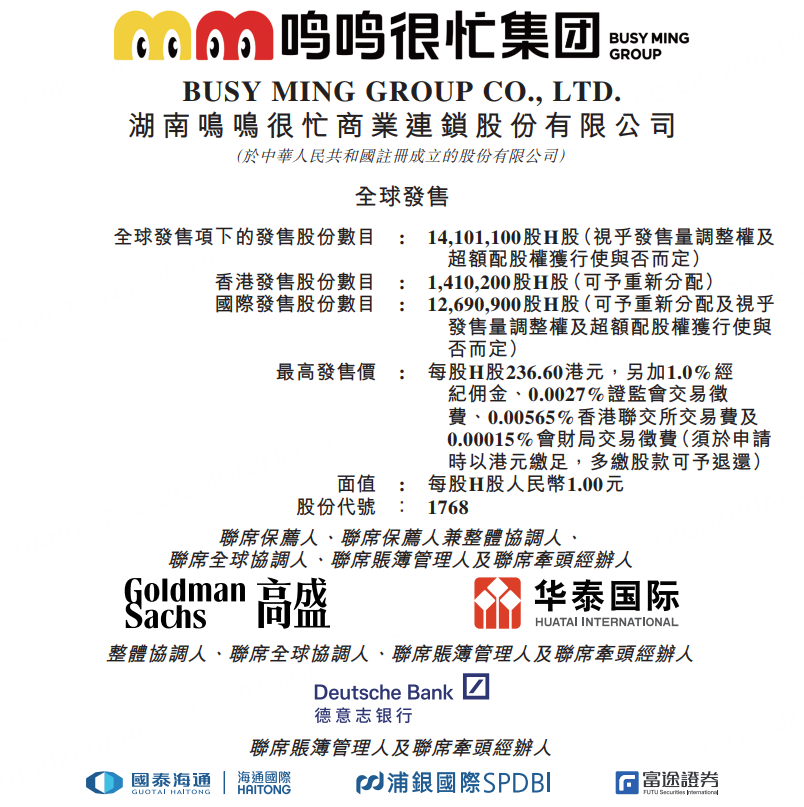

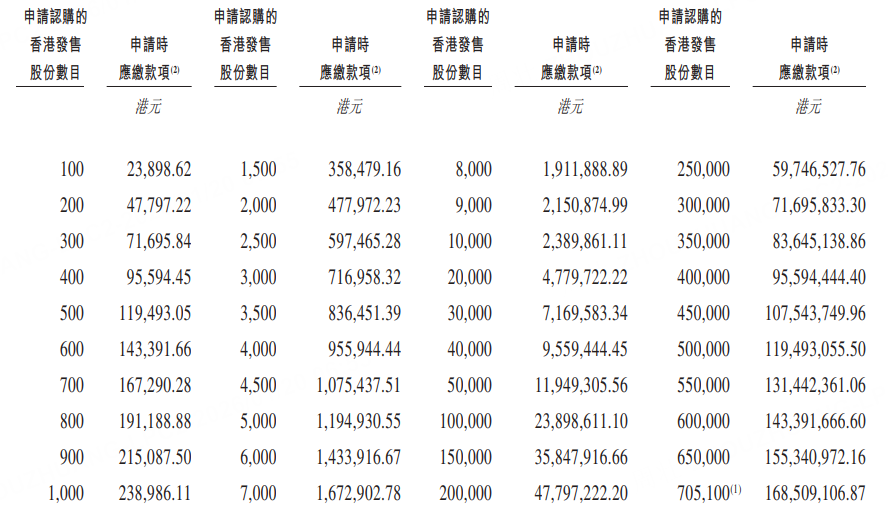

1月20日,鸣鸣很忙发布公告,于1月20日至1月23日招股,公司拟全球发售1410.11万股,每股发售价229.60港元-236.60港元,每手100股,入场费23898.62港元,预计将于2026年1月28日开始在港交所挂牌交易。

申购阶梯:

每手100股,入场费23898.62港元。

乙组门槛为3万股,申购所需资金约716.96万港元。

据招股书,鸣鸣很忙是中国一家成熟且稳步发展的食品饮料零售商。公司门店网络中的门店多位于人流量大、易见易达的街边位置,致力于提供欢乐、舒适的逛店体验。公司提供品类丰富、高质价比、高频上新的产品。

鸣鸣很忙的创立,源自于创始人采用量贩模式,致力于满足大众消费者对于优质、平价的零食需求,并通过供应链重构、持续改善产品组合等方式,丰富了产品组合和重新定义了零售价格体系。而公司在零食领域积累的独到经验对其他领域亦有所裨益,并由此拓展到了更为广泛的品类。

截至2025年9月30日,鸣鸣很忙拥有由19,517家门店构成的网络,覆盖中国28个省份和所有线级城市,且公司门店网络中约59%的门店位于县城及乡镇。于2024年,公司录得GMV人民币555亿元。截至2025年9月30日止九个月,公司录得GMV人民币661亿元,较2024年同期增长74.5%。

根据弗若斯特沙利文报告,按2024年休闲食品饮料产品GMV计,鸣鸣很忙是中国最大的连锁零售商;按2024年食品饮料产品GMV计,公司亦是中国第四大连锁零售商,并保持高速增长。根据中国连锁经营协会的资料,公司位列2024年中国连锁前十位之一,也是其中增长最快的连锁商。

公司拥有「零食很忙」和「赵一鸣零食」两个品牌。其中「零食很忙」由晏周先生于2017年3月在湖南长沙创立,「赵一鸣零食」由赵定先生于2019年1月在江西宜春创立。鉴于互补的地区覆盖范围及既有的消费者认可度,公司在合并后保持双品牌策略,在各个经营管理环节已进行深度融合,并建立统一的集团标志。

就经营而言,公司已整合经营体系,并全面调整运作流程,实现了两个品牌之间的无缝信息共享及标准化经营。就管理而言,公司已就内部管理及外部展示建立统一的组织架构。两个品牌深入融合的协同效应提高了公司的供应链效率及成本竞争力,并使得公司可实现规模经济。

往绩记录期间,鸣鸣很忙的产品包括烘焙食品、饼干、坚果及籽类、休闲膨化食品和快餐、休闲熟食食品、糖果、巧克力和蜜饯及饮料。截至2025年9月30日,公司的在库SKU合共3,997个。公司一般要求每家门店保持最少1,800个SKU。

鸣鸣很忙主要通过加盟模式经营,授权加盟商通过加盟店以公司的品牌销售休闲食品饮料。公司的业务发展依赖于与认可公司的价值并积极发展公司的品牌及门店网络的加盟商的合作。公司寻求通过建立支持平台,与加盟商保持密切长期的互利关系。

于往绩记录期间,公司所有的加盟店均位于中国,公司成功的加盟模式推动公司的门店网络在全国各地迅速扩张。公司的客户主要包括根据加盟协议经营加盟店的加盟商。于往绩记录期间,公司绝大部分收入来自向加盟商销售商品,及加盟服务费用。

鸣鸣很忙是量贩模式的引领者,通过创新产品开发、打造逛店体验、供应链重构,解决了行业痛点:

公司门店网络中的单店SKU数量一般不少于1,800款,根据弗若斯特沙利文报告,公司的单店平均SKU数量是同等规模商超中休闲食品饮料产品平均SKU数量的2倍,充分满足消费者对多样化的需求。

2024年,公司门店网络中门店的订单量逾16亿笔,公司凭借对消费者喜好的深度洞察,对产品进行定制化开发。截至2025年9月30日,公司的产品SKU中约34%为与厂商合作定制。公司亦通过合作定制小包装和提供散装称重产品降低了产品的尝新门槛。此外,公司构建了初选、试吃、试卖、推广的标准化选品决策机制。于2024年及截至2025年9月30日止九个月,公司每月平均上新数百款产品。

公司通过直接向厂商采购,并直接面向终端消费者销售,减少了中间环节,并实现了规模经济。根据弗若斯特沙利文报告,公司的产品在充分保障质量的前提下,截至2024年12月31日,平均价格比线下超市渠道的同类产品便宜约25%(基于对本集团与超市渠道一篮子常见休闲食品饮料产品的价格对比分析)。

截至2025年9月30日,公司门店网络由19,517家门店组成,其中约59%位于县城及乡镇,公司门店网络覆盖1,341个县。这一广泛且纵深的门店网络布局,使公司高质价比的优质产品可触达各线级城市的消费者。

公司亦已建立全流程数字化能力与加盟商综合赋能体系,借此提升营运效率与经营规模,并引领行业发展:

根据弗若斯特沙利文报告,截至2024年12月31日,公司在中国休闲食品饮料专卖店中拥有规模最大的数字化团队,并已建立涵盖选品采购、仓储物流及加盟商与门店管理的全流程数字化能力,从而确保公司得以实现标准化及高效率的规模化营运。

公司的加盟商赋能包括可供加盟商选用的可视化门店陈列模板、对加盟店实施标准化管理,以及为加盟商及其门店员工提供全方位培训。公司认为,公司的加盟商赋能有助于培育紧密稳固的加盟商关系,并使消费者得到「万店如一」的体验与服务。

财务方面,公司的收入从2022年的42.86亿元(人民币,下同)增长140.2%至2023年的102.95亿元,并进一步增长282.2%至2024年的393.44亿元,对应2022年至2024年年均复合增速达203.0%。公司的收入从截至2024年9月30日止九个月的264.66亿元增加75.2%至截至2025年9月30日止九个月的463.72亿元。

公司于2022年、2023年及2024年分别实现经调整净利润(非国际财务报告准则计量指标)8150万元、2.35亿元和9.13亿元,对应2022年至2024年年均复合增速达234.6%。公司的经调整净利润(非国际财务报告准则计量指标)由截至2024年9月30日止九个月的5.31亿元增加240.8%至截至2025年9月30日止九个月的18.10亿元。

于2022年、2023年、2024年以及截至2024年及2025年9月30日止九个月,公司的毛利分别为3.19亿元、7.72亿元、29.99亿元、18.99亿元及45.10亿元。同年/期,公司的毛利率分别为7.5%、7.5%、7.6%、7.2%及9.7%。

根据发售价为每股发售股份233.10港元(即所述发售价范围的中位数),假设发售量调整权及超额配股权未获行使,公司估计将收取全球发售所得款项净额约31.24亿港元,或倘发售量调整权及超额配股权获悉数行使则收取39.60亿港元。

根据公司的战略,公司拟按照如下用途及金额使用全球发售所得款项净额:约25.0%将用于提升公司的供应链能力及提高公司的产品开发能力;约20.0%将用于公司门店网络升级,以及加盟商的持续赋能;约20.0%将用于品牌建设及推广活动;约20.0%将用于提升公司的科技能力和数字化水平;约5.0%将用于有选择性地寻求与公司的业务互补的战略投资和收购机会;约10.0%将用于营运资金及其他一般企业用途。