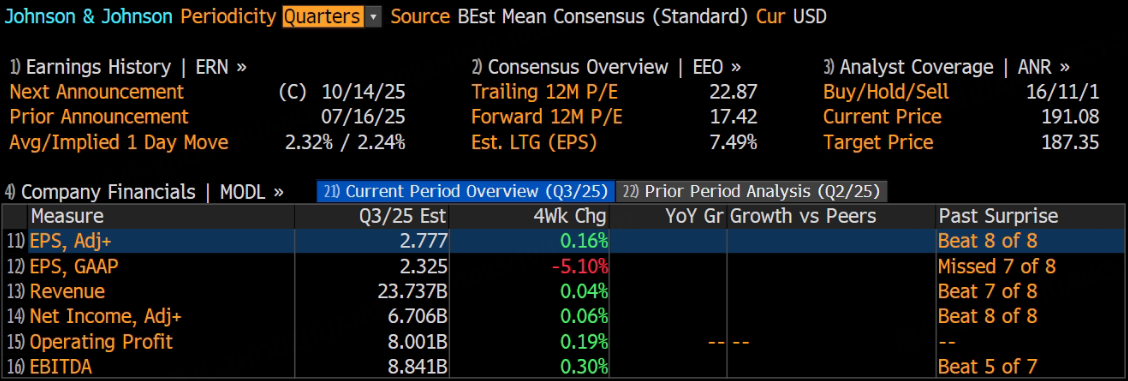

美国医疗保健巨头强生公司将于10月14日美股盘前发布2025财年第三季度财报。根据彭博分析师预期,强生第三季度营收为237.37亿美元,调整后净利润为67.06亿美元,调整后EPS为2.78美元。

上季度业绩回顾

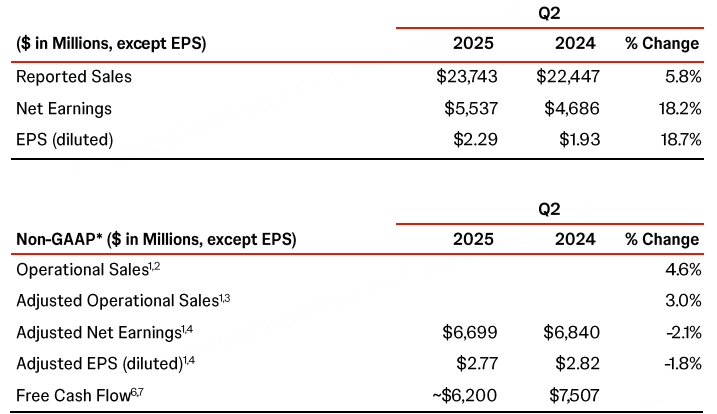

2025 年第二季度,强生以多元化业务布局抵御行业波动,交出超市场预期的成绩单。核心财务指标方面,全球销售额达 237.43 亿美元,同比增长 5.8%,较分析师预期的 228.61 亿美元高出 8.82 亿美元;稀释每股收益 2.29 美元,同比激增 18.7%,调整后每股收益 2.77 美元亦超出预期的 2.68 美元。业绩走强推动公司将全年销售额指引上调至 932-936 亿美元,较此前预期提升超 20 亿美元,同时将关税相关成本预期从 4 亿美元下调至 2 亿美元。

创新制药以 152 亿美元销售额贡献 64% 营收,同比增长 4.9%。尽管核心产品 Stelara(喜达诺 ®)受专利到期影响销售额暴跌 43%,拖累免疫领域收入下降 15.4%,但肿瘤板块以 24% 的同比增速实现 63 亿美元销售额,其中 Darzalex(兆珂速 ®)增长 23% 至 35 亿美元,CAR-T 疗法 Carvykti 销售额达 4.39 亿美元,神经科学领域则凭借 Spravato(速开朗 ®)53% 的增速实现 21 亿美元收入。

医疗科技板块增速更胜一筹,85.41 亿美元销售额同比增长 7.3%。心血管领域成为增长引擎,以 23.13 亿美元收入实现 23.5% 的同比增幅,Varipulse 脉冲场消融设备全球完成超万例手术,Shockwave 血管内碎石术平台距十亿美元规模仅一步之遥;视觉业务受益于 ACUVUE OASYS MAX 日抛镜片增长 6.5%,但骨科业务受中国带量采购影响同比微降 0.3%。

本季度业绩看点

创新药:三大里程碑决定增长成色

本季度将成为强生创新药管线兑现价值的关键期。监管进展方面,全球首个 IL-23 受体口服肽 Icotrokinra(银屑病适应症)计划于 Q3 提交 FDA 申请,该药物若获批将填补口服靶向治疗空白,峰值销售额有望对标 Tremfya(年峰值预期超 100 亿美元);肺癌药物 RYBREVANT 皮下制剂已回应 FDA 完整回复函且无新增临床要求,下半年获批概率显著提升,将进一步扩大非小细胞肺癌市场覆盖。

销售端增长值得关注:Carvykti 在 Q2 实现 4.39 亿美元收入后,传奇生物此前预告的 "Q3 显著增长" 有望兑现;Tremfya 在溃疡性结肠炎等新适应症推动下,延续 31% 的高增速可期,逐步抵消 Stelara 的下滑影响。此外,RYBREVANT 治疗头颈癌的临床数据或将在本季度披露,为后续市场拓展奠定基础。

医疗科技:新品放量与协同效应凸显

心血管与手术领域的新品落地将成为核心增长动力。监管与上市进度上,Dual Energy THERMOCOOL SMARTTOUCH SF 心律失常导管计划于本季度在美国提交申请,Shockwave Javelin/E8 导管已启动美国以外市场上市,有望快速贡献收入;Ethicon 4000 吻合器(搭载 3D 钉仓技术)的市场渗透加速,其与 OTTAVA 机器人手术系统的技术协同已进入临床验证阶段,为 2026 年 FDA 申报铺路。

细分领域表现呈现结构性机会:心血管领域受益于 Shockwave 平台放量,有望延续 20% 以上增速;视觉业务的 ACUVUE OASYS MAX 散光 / 老花款持续抢占市场份额;骨科板块则依赖 Velis Uni 膝关节、KINSIGHT 2.0 智能手术平台等新品上市,缓解带量采购带来的压力。

财务预期:营收与利润率双目标承压

分析师一致预测 Q3 营收为 237.26 亿美元,每股收益 2.30 美元,较 Q2 的 237.43 亿美元基本持平,主要受汇率波动与骨科业务调整影响。但公司此前提出 "年底前营业利润率提升 300 个基点" 的目标,叠加 550 亿美元美国本土投资计划带来的税收优惠,有望支撑利润率逆势改善。

华尔街投行观点

尽管目前缺乏单一投行的明确评级更新,但结合业绩预期与行业分析,市场共识呈现三大核心判断:

创新管线成估值关键:伯恩斯坦分析师在 5 月会议中指出,强生过去两年 500 亿美元并购与研发投入的成效,将集中体现在 2025 年下半年的监管里程碑中,Icotrokinra 与 RYBREVANT 的进展直接影响 2026 年增长预期。William Blair 分析师 Matt Phipps 认为,肿瘤管线的 25 个后期候选药物与 26 项获批适应症,是支撑 "2030 年销售额超 500 亿美元" 目标的核心资产。

医疗科技协同价值被低估:投行普遍关注 OTTAVA 机器人与伤口闭合业务的协同效应,认为这种 "设备 + 耗材" 模式有望复制心血管领域的成功,成为继 Shockwave 之后的又一十亿美元平台。

政策风险可控:对于美国药品关税调查,多数投行认同强生的成本控制能力 —— 公司已将关税影响纳入全年指引,且 550 亿美元本土投资计划或进一步降低政策不确定性,高盛在行业报告中提及 "强生是大型药企中对关税耐受性最强的企业之一"。

此内容基于tiger AI及彭博数据生成,内容仅供参考。