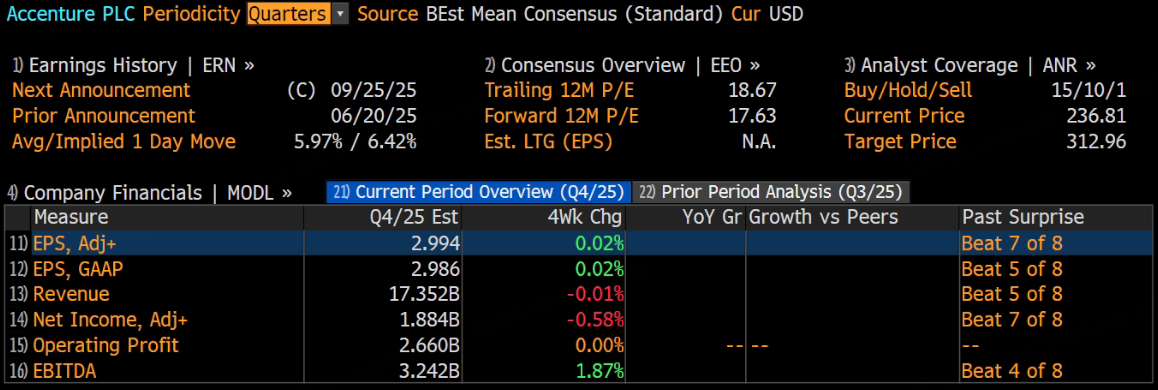

全球知名IT服务公司埃森哲将于9月25日美股盘前发布2025财年第四季度财报。根据彭博分析师预期,埃森哲第四季度营收为173.52亿美元,调整后净利润为18.84亿美元,调整后EPS为2.99美元。

上季度业绩回顾

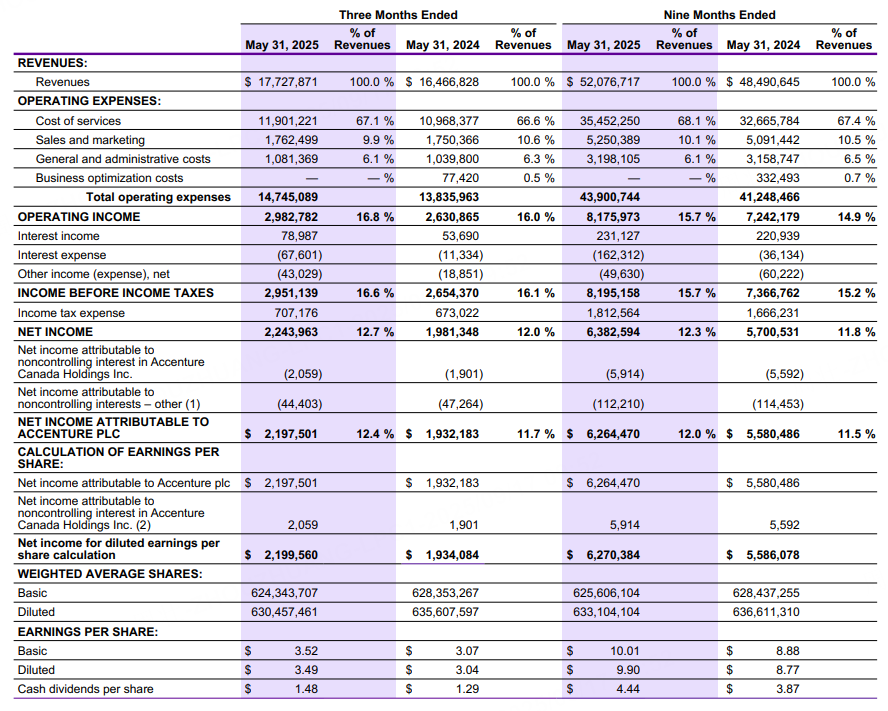

从过往业绩来看,埃森哲在 2025 财年第三季度展现出强劲态势。该季度营收达 177 亿美元,超出预期,以当地货币计算成长 7% 。订单总额达 197 亿美元,其中有 30 家客户的季度订单额超过 1 亿美元。营业利益率扩大至 16.8%,较前一年增加 40 个基点,本季每股摊薄收益(EPS)为 3.49 美元,较上年调整后的每股盈余成长 12%。自由现金流为 35 亿美元,其中 27 亿美元透过回购和股息返还给股东。

本季度业绩预测

进入第四季度,埃森哲面临着复杂的市场环境。在全球经济存在一定不确定性的背景下,企业对于数字化转型、信息技术服务等方面的支出态度不一。一方面,随着数字化进程的加速,众多企业仍在积极寻求专业服务来提升自身竞争力,对埃森哲的服务存在持续需求;另一方面,部分企业可能因经济环境收紧预算,对服务采购更为谨慎。

从业务布局来看,埃森哲在生成式人工智能(GenAI)领域投入巨大且成果显著。年初至今的 GenAI 订单总额达到 41 亿美元,收入达到 18 亿美元,第三季度单季 GenAI 订单额就达 15 亿美元,收入超 7 亿美元 。这种在新兴技术领域的领先地位,有望在第四季度继续推动业绩增长。客户对 GenAI 相关解决方案的需求持续攀升,埃森哲凭借其技术实力和市场影响力,有望获取更多订单,进而增加营收。

在区域市场方面,美洲地区在第三季度表现强劲,以本地货币计算增长 9%,主要受银行和资本市场、工业和医疗保健行业推动,增长主要来自美国。若这些行业在第四季度保持发展态势,美洲地区将继续为埃森哲贡献可观收入。欧洲、中东和非洲地区第三季度实现 6% 的本地货币增长,得益于生命科学、银行和资本市场以及保险行业的增长,主要增长来自英国、德国和意大利。该地区经济环境相对稳定,相关行业对专业服务的需求有望维持,助力埃森哲营收。亚太地区第三季度以本地货币计算增长 4%,主要得益于公共服务、银行资本市场和保险行业的增长,部分被化学品和自然资源的下降所抵消,增长主要来自日本和澳大利亚,部分被新加坡的下降所抵消。第四季度,随着亚太地区经济的逐步复苏,尤其是日本和澳大利亚等主要市场的稳定发展,有望为埃森哲带来更多业务机会。

从财务指标预测来看,营收方面,埃森哲预计 2025 财年第四季度收入在 170 亿美元至 176 亿美元之间,假设汇率影响约为正 2.5%,反映了以当地货币计算约 1% 到 5% 的增长。若能达成这一目标,将延续其增长态势。利润方面,第三季度营业利润率为 16.8%,考虑到公司持续在战略领域的投资,如员工培训(年初至今培训时间达 3800 万小时,同比增长 18%)、数据和人工智能员工扩充(已增加到约 75000 人,目标 2026 财年末达 80000 人)以及战略收购(本季度投入超 2.97 亿美元进行四项战略收购),第四季度营业利润率可能会面临一定压力,但公司高效的成本管理和规模效应有望维持利润率在合理区间。

综合来看,埃森哲在 2025 财年第四季度有望凭借其在 GenAI 等新兴技术领域的优势、各区域市场的协同发展以及稳健的财务策略,实现营收和利润的增长。但市场的不确定性仍可能对其业绩产生影响,投资者需密切关注财报中的各项数据以及公司对未来的展望。

此内容基于tiger AI及彭博数据生成,内容仅供参考。