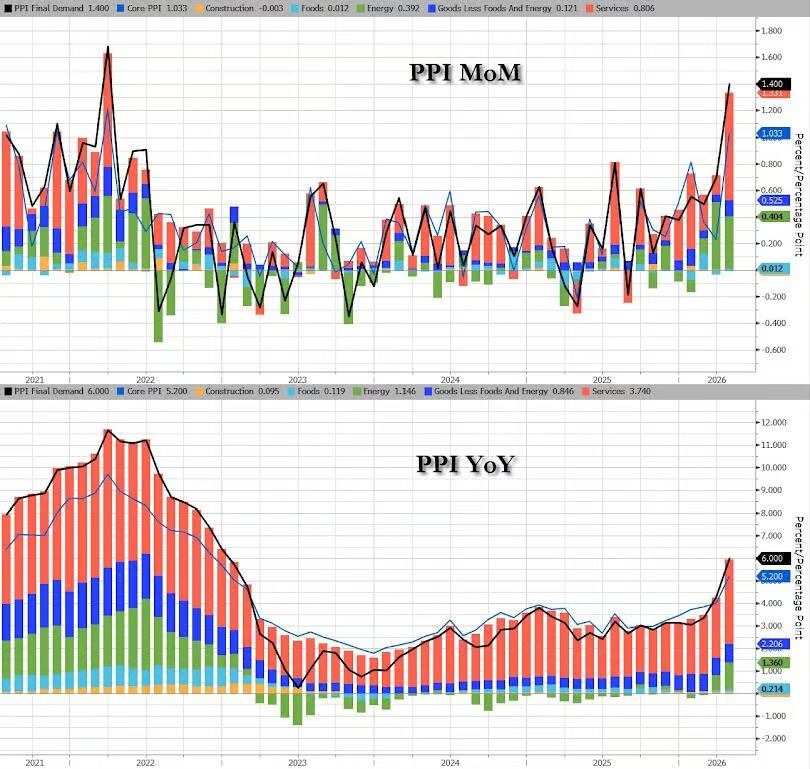

伊朗战争引发的能源价格冲击持续向下游传导,美国5月PPI同比上涨6.5%,创2022年11月以来最大涨幅,环比上涨1.1%远超预期。能源价格同比大涨10.7%,叠加运输仓储费用上行,共同推高PPI。核心PPI同比4.9%低于预期,但CPI与PPI价差扩大令企业利润率承压。

伊朗战争引发的能源价格冲击持续向下游传导,美国通胀压力进一步积聚。

美国劳工统计局周四公布数据显示,5月生产者价格指数(PPI)同比上涨6.5%,创2022年11月以来最大涨幅,高于市场预期的6.4%;环比上涨1.1%,远超预期的0.7%。数据发布后,市场加息预期小幅升温,目前预期集中于2026年加息一次。

这一数据与本周早些时候公布的消费者价格指数(CPI)共同描绘出通胀持续升温的图景。分析人士认为,上述数据将强化外界对美联储2026年加息的预期。在劳动力市场重拾动能的背景下,抑制通胀已成为美联储当前的首要任务。

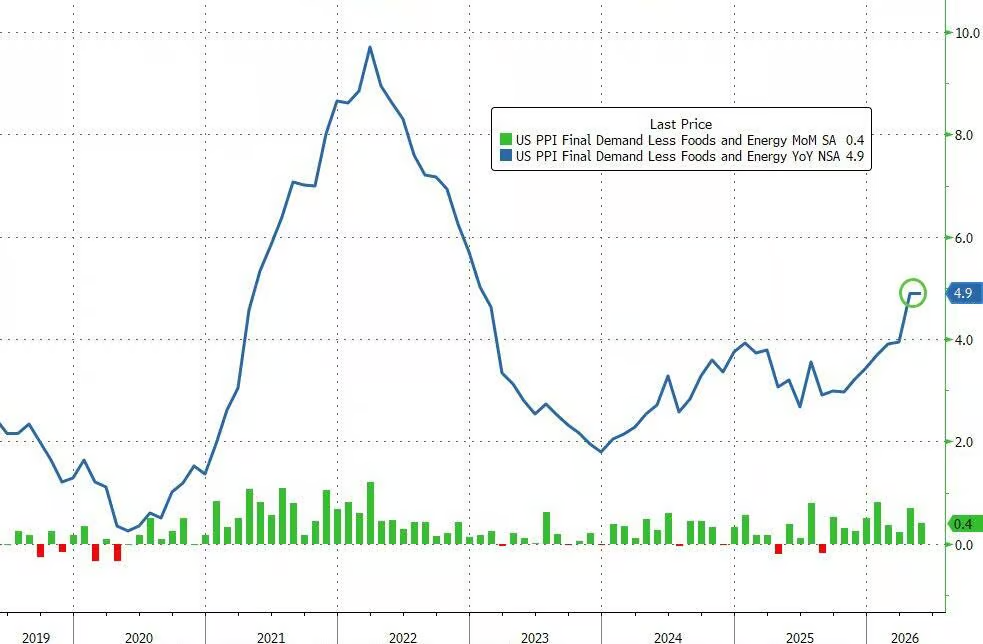

值得关注的是,剔除食品和能源的核心PPI同比上涨4.9%,低于市场预期的5.4%;环比上涨0.4%,同样低于预期的0.5%,成为本轮数据中相对温和的一面。

能源与服务成本双双推高PPI

5月PPI数据的主要推动力来自能源价格与服务成本的同步攀升。

根据劳工统计局数据,5月能源价格同比大幅上涨10.7%,成为整体PPI超预期上行的核心驱动因素。霍尔木兹海峡封锁引发的能源价格冲击自伊朗战争爆发以来持续蔓延,企业正将更高的能源与运输成本向下游转嫁。

服务成本同样录得显著增长。运输与仓储费用环比上涨2.6%,在战争爆发初期两个月大幅飙升后仍保持上行态势。据彭博,卡车货运费率持续走高,一方面源于战争相关的燃油附加费上涨,另一方面则受到特朗普政府移民管控政策导致司机供给萎缩的影响。

核心PPI低于预期,企业利润率面临挤压

尽管整体PPI超预期上涨,核心通胀数据却呈现相对温和的走势。

核心PPI剔除食品和能源后5月同比上涨4.9%,低于市场预期的5.4%,与经修正后的4月数据持平。环比涨幅为0.4%,亦低于预期的0.5%。此外,据PPI数据显示,内存价格在5月实际出现下滑。

然而,CPI与PPI之间的价差走势值得警惕。据彭博数据,两者之间的利差正在发出企业利润率承压加剧的信号。生产端成本涨幅持续高于消费端价格涨幅时,企业消化成本的空间将被明显压缩。

双重通胀数据叠加,美联储加息预期升温

5月PPI数据公布后,市场加息预期小幅走高,但整体仍维持相对稳定,目前定价显示2026年约有一次完整加息。

结合同期CPI数据来看,5月消费者价格同比涨幅创三年来最高。双重通胀数据的叠加,令市场对美联储政策转向的讨论明显升温。在当前以控制通胀为核心的政策立场下,叠加劳动力市场显现复苏迹象,维持高利率乃至进一步加息的理据正在增强。

分析人士指出,若霍尔木兹海峡局势短期内难以缓解,能源价格冲击将持续向更广泛的商品与服务价格传导,届时通胀压力或进一步累积,美联储的政策选择空间将愈发受限。