摘要:在2025年科技股的大震荡中,奈飞成为了一只“防御型”股票,于6月创下新高。公司的最新财报有望进一步巩固其“安全资产”的地位。

流媒体巨头奈飞将于7月17日美股盘后发布2025年第二季度财报。

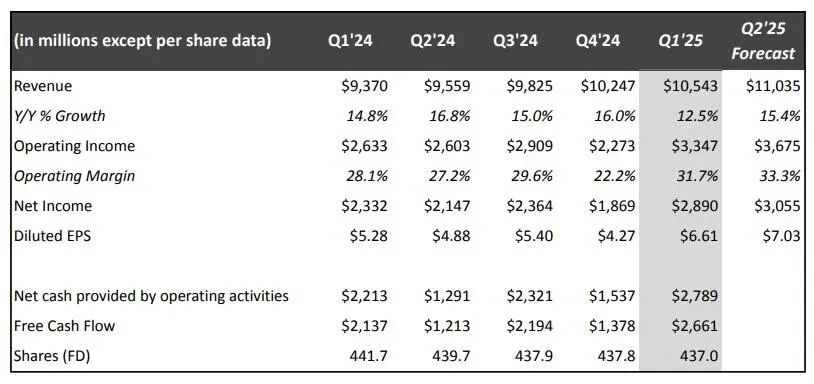

上季度回顾

2025年第一季度,奈飞实现营收约为105.43亿美元,同比增长12.5%,毛利率维持在较高水平,净利润为28.90亿美元,相比去年同期增幅约24%,调整后每股收益则从上一年同期的5.67美元提高到6.61美元。

二季度预期

此前奈飞给出的第二季度指引为:营收110.4亿美元,每股收益7.03美元,运营利润36.8亿美元,运营利润率33.3%。

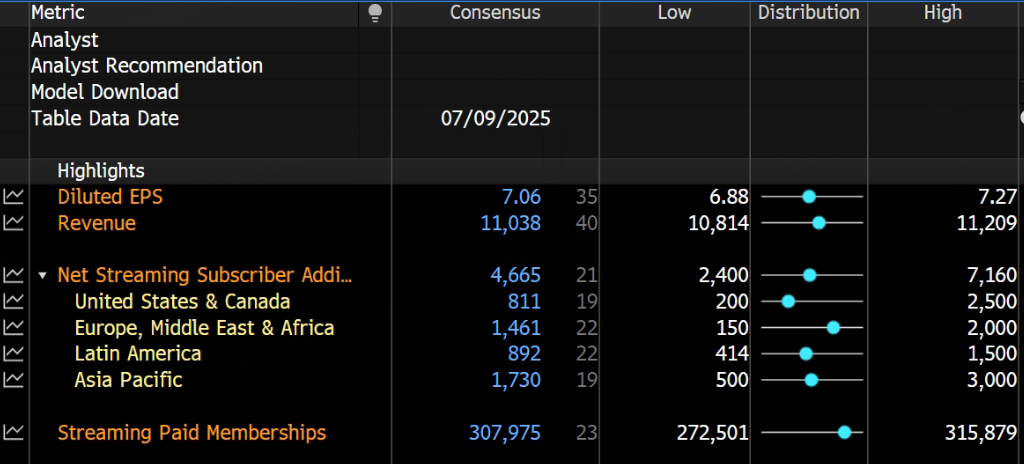

而根据彭博社的数据,分析师一致预期奈飞二季度营收110.38亿美元,每股收益7.06美元。

另据花旗预测,受益于外汇顺风因素,奈飞第二季度营收和EBIT将较该公司指引高出约1.0%。

重要看点

奈飞于今年4月在美国推出了其自主研发的广告技术平台。投资者将关注关于该广告技术推广的效果以及是否计划向其他市场扩展的最新信息。

奈飞在第二季度与法国广播公司TF1达成了转播协议,允许奈飞提供TF1的现场直播和内容。媒体报道称,奈飞管理层可能将TF1协议视为测试,之后考虑与其他广播商达成更多合作。投资者将关注管理层对该协议的评论及其在战略层面的可能调整。

投资者将留意奈飞对订阅用户趋势的任何评论,包括流失率或套餐结构变化,尤其是在年初调价之后的表现。

奈飞正在探索通过与Spotify的合作扩大其实时内容覆盖范围,内容可能包括现场音乐颁奖典礼或音乐会系列。投资者应持续关注该公司在直播内容战略(包括体育内容)上的最新进展。未来12个月内,约有5%的美国国家体育版权将到期。

机构评级

花旗维持对奈飞的“中性”评级,目标价为1250美元。

摩根大通维持奈飞“中性”评级。报告指出,奈飞凭借强大内容库和广告增长潜力保持长期优势,但短期股价已反映乐观预期,需关注下半年内容表现与货币化进展。

韦德布什预计奈飞二季度营收为111.6亿美元,每股收益为7.18美元,高于公司指引和共识。维持奈飞跑赢大盘的评级和1400美元的目标价。

巴克莱表示,第二季度广告支出依然强劲,电视广告定价,尤其是以体育为重点的传统媒体的定价,奈飞可能会迎来上升空间。

Canaccord Genuity将奈飞的目标价从1380美元上调至1525美元。该行继续看好奈飞凭借强大的定价能力和不断增长的广告技术能力继续领跑。