科技巨头苹果将于10月30日美股盘后发布2025财年第四季度财报。根据老虎国际APP数据来源预测,苹果第四季度营收为1019亿美元,同比增长7.3%;调整后每股收益为1.76美元,同比增长7.26%。

10月20日,随着投资者纷纷关注iPhone 17热销的利好消息,苹果股价飙升至历史新高。但即使在此次上涨之后,苹果股价今年迄今也仅上涨了近5%,远远落后于英伟达(年初至今上涨36%)或微软(上涨23%)等乘着2025年人工智能股票热潮而来的巨头。

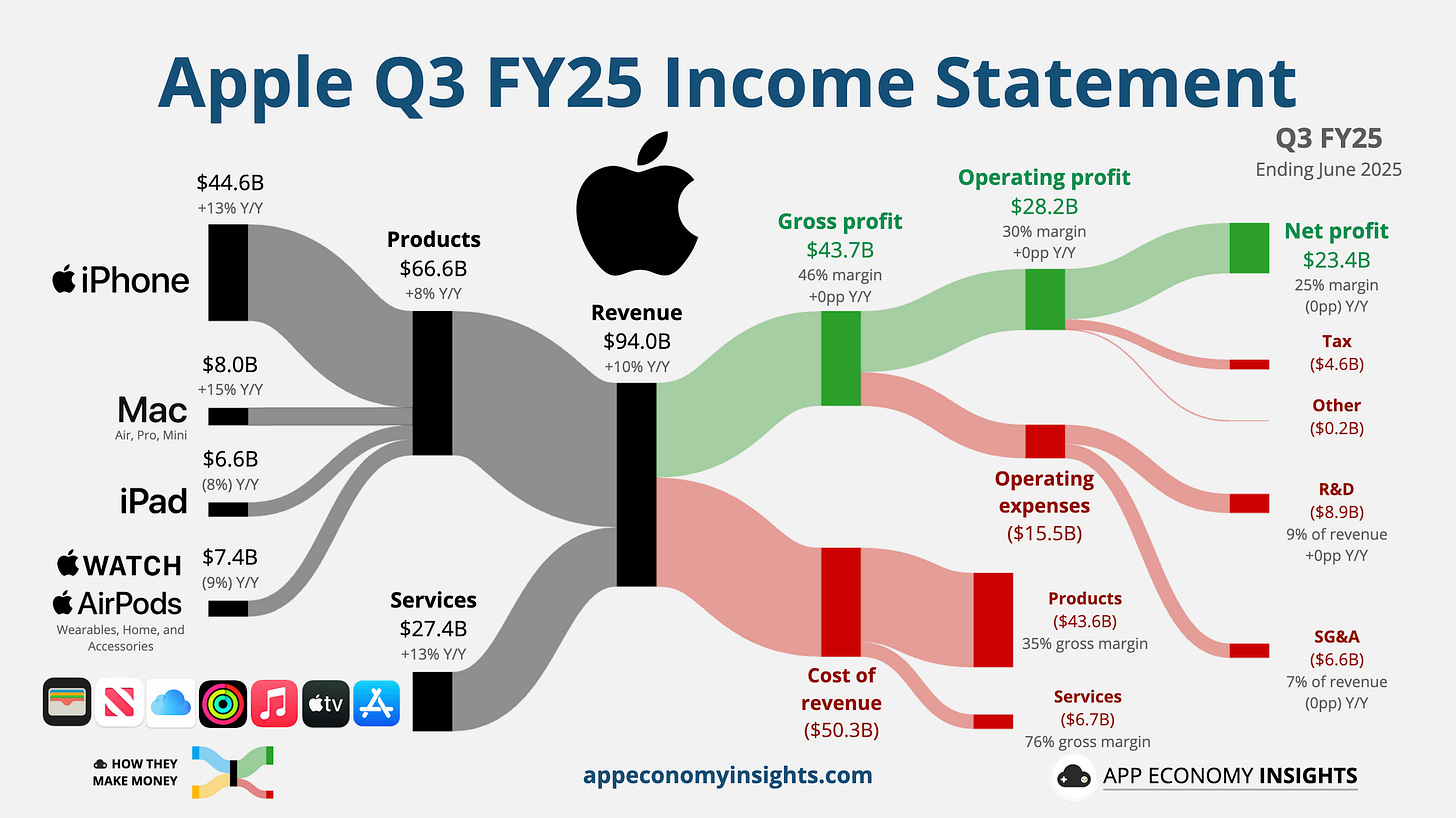

上季度回顾

2025财年第三季度,苹果交出了超预期的业绩答卷,核心业务的强劲表现与关键市场的复苏形成双重支撑,为后续季度奠定基础。

从核心财务数据看,苹果Q3实现收入与每股收益同比分别增长10%和12%,增速较前一季度稳步提升,显示出业务发展的韧性。硬件板块中,iPhone 作为营收压舱石的地位进一步巩固,销量同比增长13%,所有地区均实现同比增长,其中Pro/Pro Max型号需求尤为强劲,推动平均售价(ASP)持续上涨。Mac 业务同样表现亮眼,收入同比增长15%,成为硬件端的重要增长引擎。

市场层面,大中华区的复苏成为最大亮点之一,实现连续两年首次销售额同比增长4%,其中关税相关的提前备货因素贡献了收入增长的1个百分点,占iPhone销量增长的六分之一。服务业务则延续高增长态势,营收同比增长13%,较上一季度12%的增速进一步加快,在发达与新兴市场均实现双位数增长,彰显出苹果生态的变现能力持续增强。

不过季度业绩也存在结构性挑战,受同比基数较高等因素影响,平板电脑与可穿戴设备业务表现疲软,销量同比分别下滑8%和 9%,成为硬件板块的薄弱环节。同时,第三季度已显现8亿美元的关税影响,预示着成本压力正逐步传导至业绩端。

本季度看点

该季度报告将首次正式展示iPhone 17的发布将如何转化为财务业绩。华尔街预计,Q4营收约为1019亿美元,每股收益约为1.76美元,这将代表着较去年同期稳健增长。值得注意的是,苹果在上一季度已经取得了井喷式的业绩,营收940亿美元(同比增长10%),利润率也在不断提高。它甚至在7月份上调了假日季度的收入预期,显示出信心。如果该公司现在报告iPhone 17的需求确实提振了销量,并为至关重要的假日期间发布了乐观的指引,那么它可能会加强多头对进一步股价上涨的理由。正如一位市场评论员所说,即使在最近的市场波动中,苹果也表现出了“令人惊讶的韧性”,强劲的盈利势头可能增强了人们对其股价上涨合理性的信心。

除此之外,投资者还将关注几个战略方面的线索。一个可能出现的话题是中国市场,对苹果来说仍然是一个巨大的增长机遇和风险来源。令人鼓舞的是,最近的数据显示,尽管面临经济逆风,苹果在中国智能手机市场表现良好——得益于 iPhone 17,苹果是上个季度在中国出货量唯一增长的顶级供应商。首席执行官蒂姆·库克也一直积极与中国接触,甚至最近访问了中国,以强调苹果的承诺。然而,地缘政治紧张局势是一个不确定因素:持续的美中贸易争端(以及相关的出口限制)可能会影响苹果的供应链或需求。

另一个是产品战略和创新。人们对iPhone 17系列的热情很高,分析师将寻找有关未来iPhone、新款Vision Pro AR耳机的发展轨迹以及苹果对人工智能的态度的线索。今年,与同行相比,苹果的人工智能努力有些低调,但有报道称苹果正在大力投资Siri及其设备的人工智能功能。苹果管理层对人工智能进步或新产品(例如可穿戴设备或健康科技)的任何评论都可能影响投资者对长期增长动力的看法。

此外,苹果的领导力和执行力也将成为关注焦点。该公司正处于高层管理的逐步过渡期。长期担任首席运营官的杰夫·威廉姆斯,被视为关键的运营大师,将于年底退休,苹果一直在培养继任者(运营副总裁萨比赫·汗将接替威廉姆斯的职位)。关于谁将最终接替首席执行官蒂姆·库克的讨论也在持续进行,尽管库克目前仍然牢牢掌控着公司。尽管如此,随着新领导人的上任,投资者仍将关注苹果公司能否继续平稳运行,尤其是在创新至关重要的硬件工程和芯片设计领域。

最后需要注意的是,即使苹果的短期前景看似光明,但风险依然存在。除了地缘政治问题,监管审查也是一个始终存在的问题。在美国和欧洲,监管机构正在调查苹果在从应用分发到移动支付等领域的主导地位。虽然这些问题迄今为止都没有影响苹果的增长(巨额罚款已被吸收为经营成本),但它们增加了一层投资者无法忽视的不确定性。

华尔街投行观点

随着iPhone 17系列销售火爆,韦德布什将苹果公司目标价从270美元上调至310美元。该机构分析师称,新品发布后的强劲需求表明,苹果将在多年低迷发布后迎来的“真正换机周期”。韦德布什预计,iPhone 17的需求比去年的iPhone 16高出约10%–15%。而亚洲供应链检查已显示,基础款和Pro款的计划产量将提高约20%。

Loop Capital是近期对苹果态度转变最激进的投行,于10月20日将苹果评级从“中性”上调至“买入”,并将目标价从226美元大幅提升至315美元。其核心逻辑聚焦于iPhone 17系列驱动的换机周期启动。分析师Ananda Baruah在研报中指出,当前正处于“期待已久的苹果设备更新周期起点”,新设计周期与用户自然换机需求形成共振,为iPhone业务带来“显著上涨空间”。

Evercore ISI同步释放积极信号,将苹果纳入其“战术性跑赢大盘名单”,并重申“跑赢大盘”评级,维持290美元目标价。该行与Loop Capital形成共识,均强调iPhone销售数据的超预期表现:其研报明确指出,iPhone 17 系列的初期需求数据 “显示这可能不是普通的换机周期”,暗示需求韧性有望持续贯穿整个销售季度,成为短期业绩的核心支撑。虽未上调目标价,但通过战术性名单调整传递出对短期股价动能的乐观预期,与市场对财报超预期的期待形成呼应。

总体来看,受iPhone 17强劲销售和分析师乐观情绪的推动,苹果股价重回历史高位。该公司正开足马力,推出新产品、在中国市场保持韧性以及不断扩大的服务生态系统,给投资者带来了充足的欢呼理由。接下来的催化剂(收益和假日销售)将需要确认苹果能够满足崇高的预期。目前,苹果已重新夺回了市场领先者的地位,但这轮反弹是否还有更大的空间,将取决于苹果接下来能否交出令市场满意的业绩。