美伊冲突持续扰动全球市场,油价剧烈波动并呈现见顶迹象。战争导致的油价上涨见顶后走势有高位磨顶或快速回落两种。两种形态下权益、黄金、工业金属及能源品的定价逻辑迥异。

本周美伊局势再度生变。但市场经过三月的地缘交易后,风险偏好有所修复,逐渐对利空消息钝化,定价重心已向停战预期倾斜。

据广发证券策略团队分析,油价两种走势下股市都将反弹,但通胀顶而非油价顶决定反弹时机;油价高位磨顶推升滞胀预期,黄金与能源品表现好,若衰退出现则工业金属承压;油价快速回落情况下黄金无趋势上涨行情,工业金属在需求复苏后开启上涨。

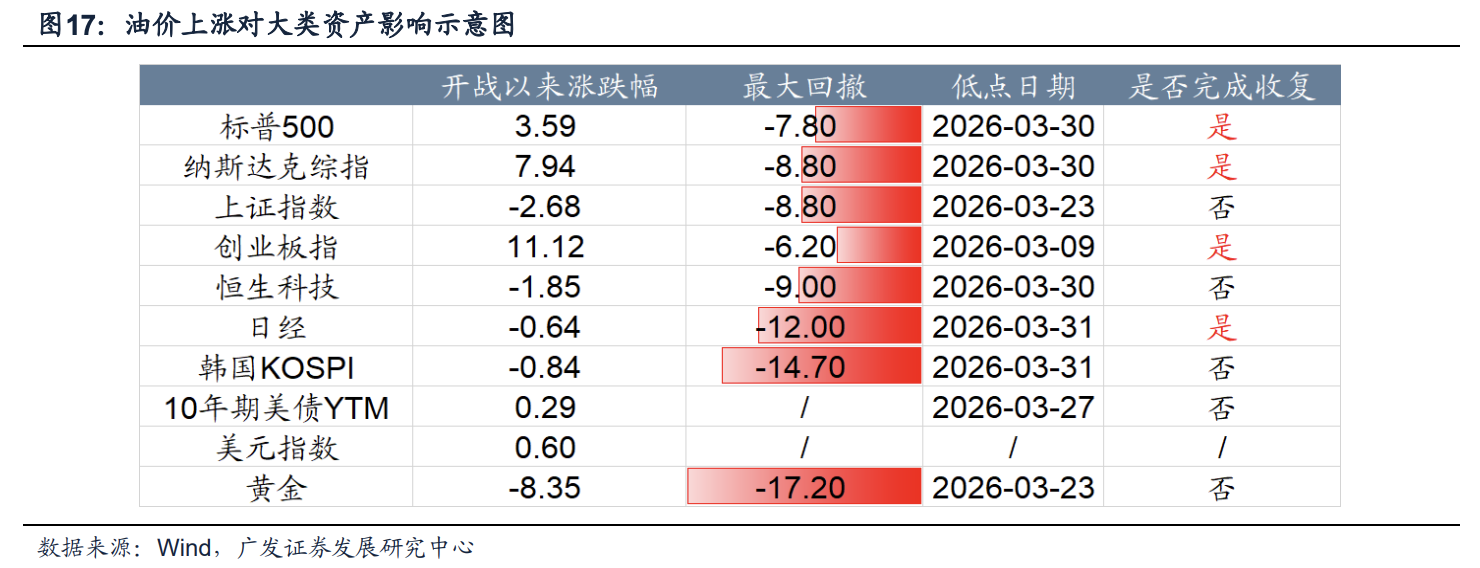

从当前大类资产修复进度来看,标普500、纳斯达克综指、创业板指、日经指数已全额收复开战以来跌幅,而上证指数、恒生科技、韩国KOSPI、10年期美债及黄金资产尚未完成修复,格局显著分化。

磨顶、快速回落与战前宏观基本面是关键

战争导致的油价见顶历史上一般呈现两种形态:其一,油价见顶后维持高位磨顶状态;其二,油价见顶后迅速回落至战前水平。

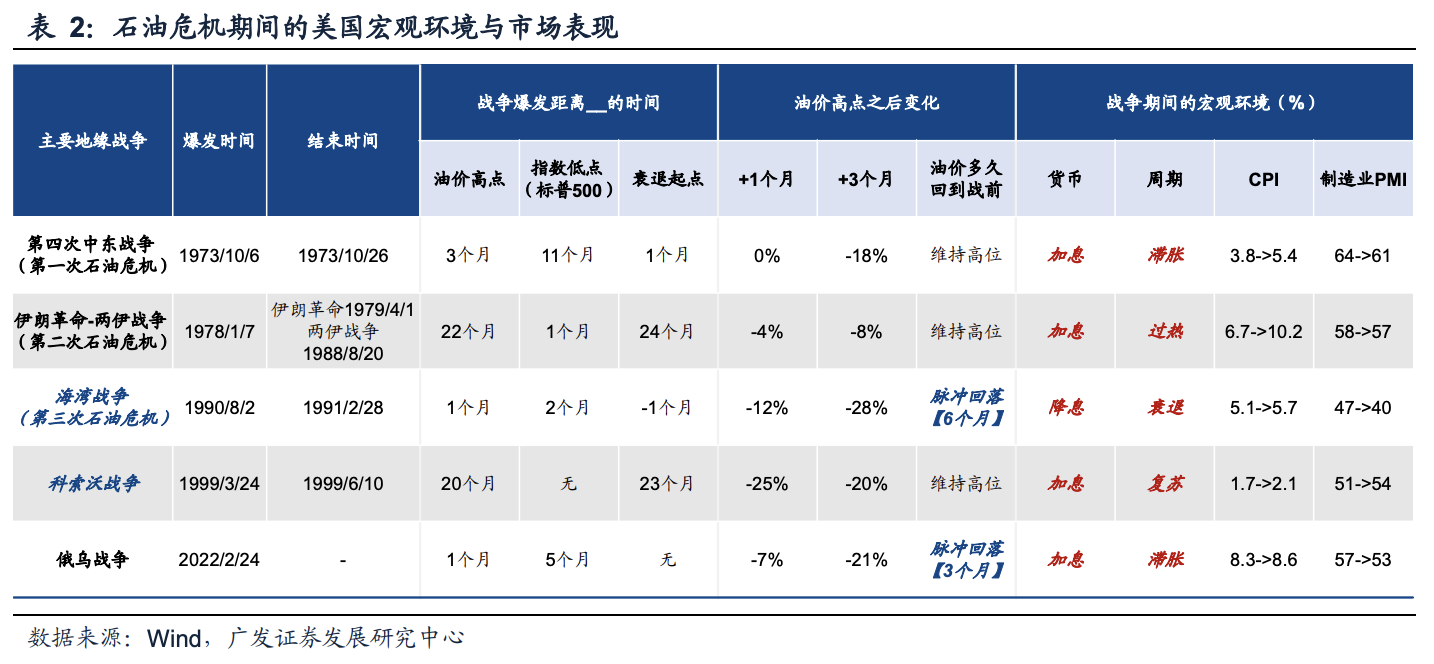

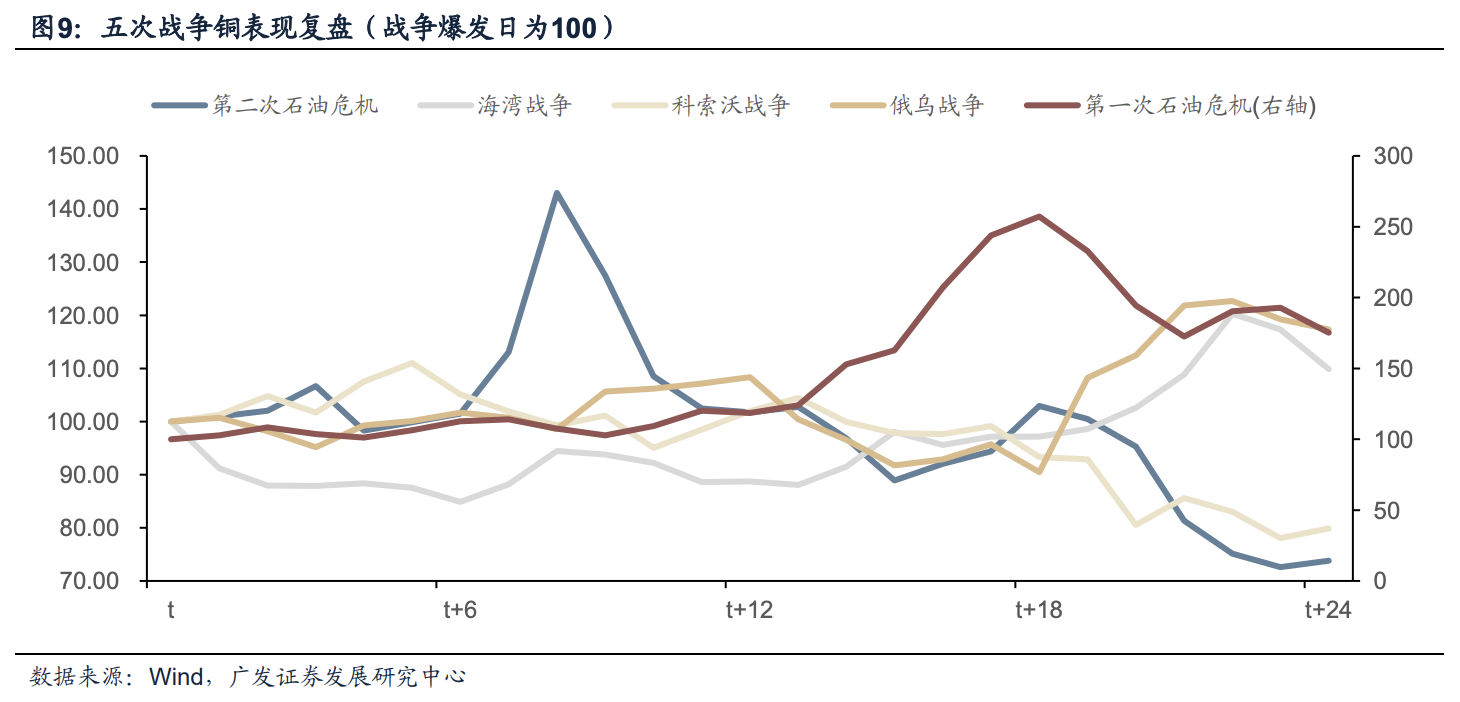

广发证券复盘五轮典型地缘冲突,第一次石油危机(1973年)、第二次石油危机(1979年)、海湾战争(1990年)、科索沃战争(1999年)及俄乌冲突(2022年),发现两种路径下资产走势存在系统性差异。

磨顶形态以两次石油危机及科索沃战争为代表,快速回落形态则对应海湾战争和俄乌冲突。

战前宏观基本面是决定冲击深度的关键变量。

第一次石油危机前美国制造业PMI长期高于50甚至超过60,经济处于过热状态,供给冲击叠加旺盛需求,滞胀风险显著放大。

海湾战争前,美国GDP增速已从1988年超过4%降至开战前一季度的2.41%,经济正走向衰退,油价冲击因此更易快速消化。

权益市场:通胀拐点是反弹核心信号

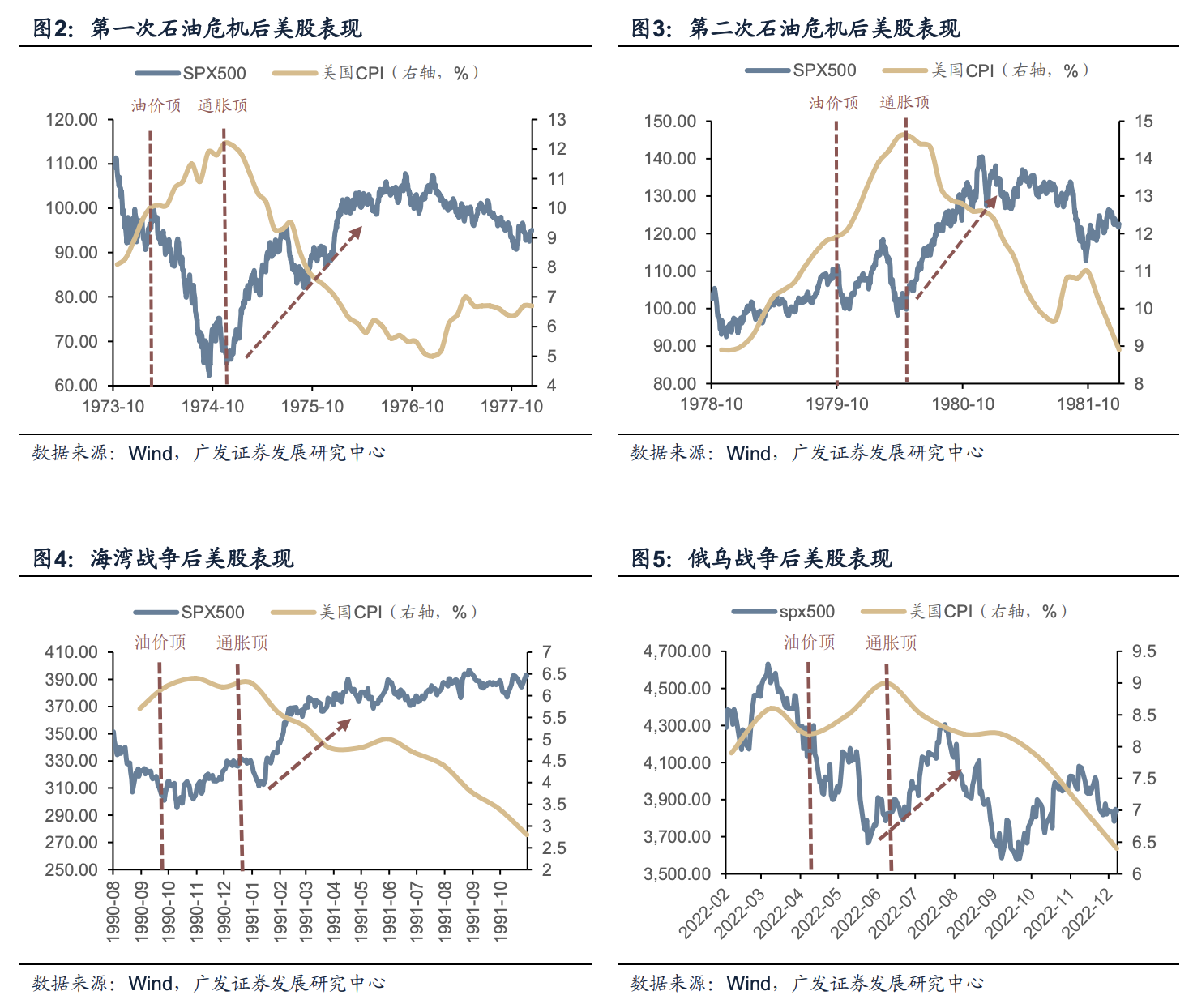

历史数据显示,两种油价形态下权益市场均会出现反弹,但路径和时间有所不同。油价磨顶形态下,反弹所需时间更长,但弹性更强;快速回落形态下,反弹启动更为迅速。

决定反弹时机的核心信号并非油价顶,而是通胀顶。油价对权益市场的冲击绑定"高油价→高通胀→企业利润受侵蚀、流动性收紧"这一传导链条,五轮战争周期均验证:

油价顶领先通胀顶出现,权益市场在通胀上行末期承压,一旦CPI同比从高位拐头下行,趋势性上行行情方才开启。

值得注意的是,产业景气可以打破这一传统链条。科索沃战争期间,尽管油价高位磨顶,但彼时互联网科技革命景气上行叠加美联储前置加息有效锚定通胀预期,美国CPI峰值仅小幅抬升,权益市场获得极强内生支撑。

黄金、工业金属与能源品:三类资产分化演绎

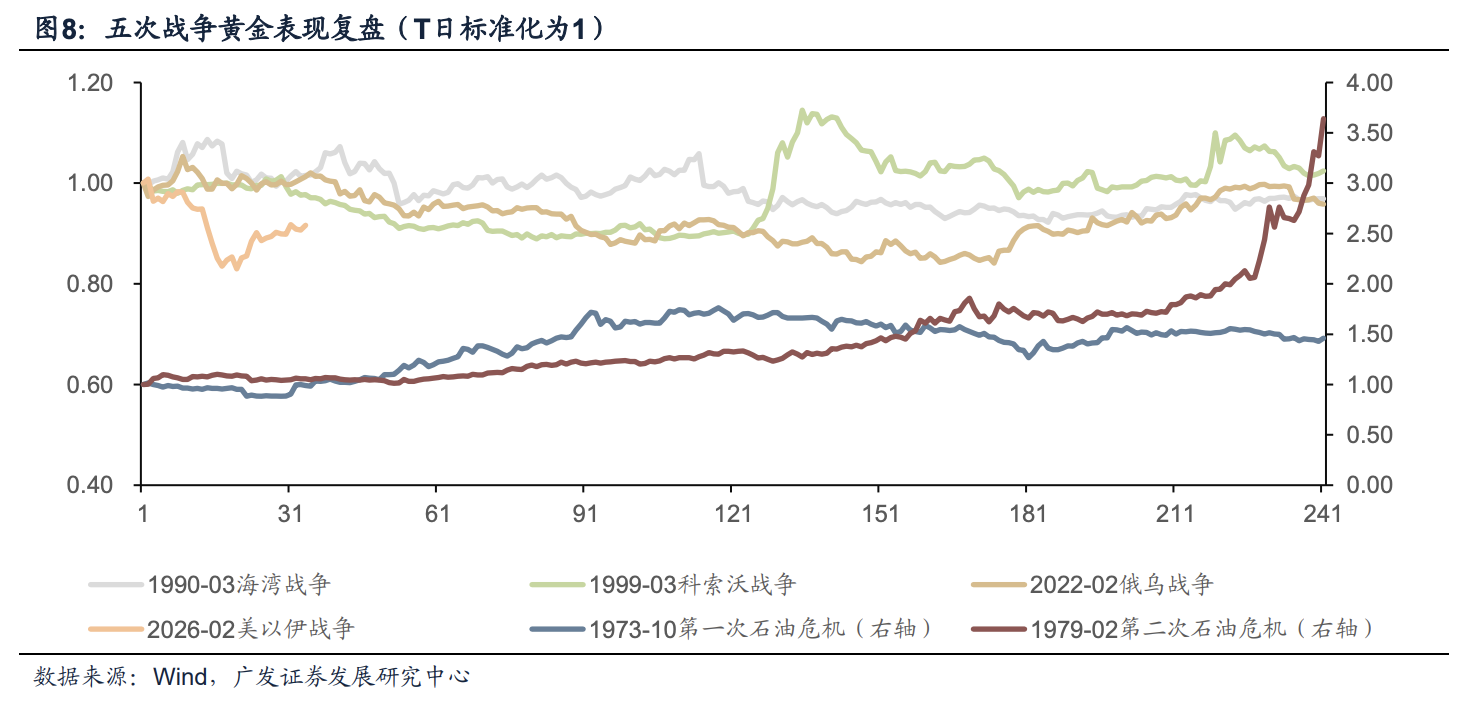

黄金在磨顶形态下中长期涨幅更为显著。高油价磨顶背景下,滞胀预期增强,黄金表现具有较强确定性,第一次、第二次石油危机及科索沃战争期间均出现明显拉升。在海湾战争和俄乌冲突两次油价快速回落的案例中,黄金主要是回补此前因加息预期造成的下跌缺口,而非开启趋势性上涨行情。

工业金属方面,以铜为例,磨顶形态下铜价初期因通胀预期而抬升,后续随衰退出现导致供需缺口打开而下跌;快速回落形态下,铜价前期震荡,待复苏信号明确后方才上涨。

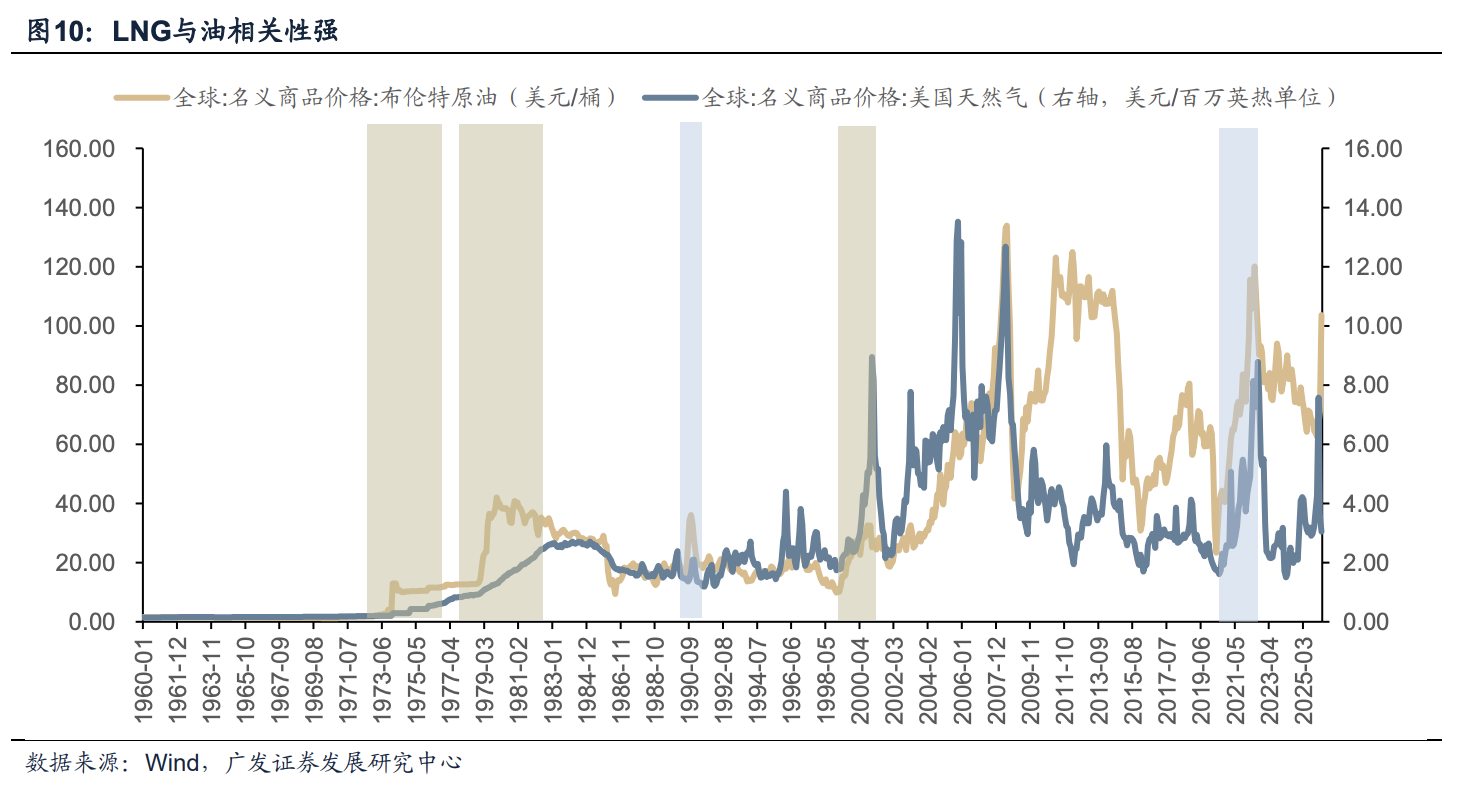

能源品方面,LNG与油价相关性较强:磨顶型油价下LNG价格持续上涨;油价快速回落形态下,LNG价格亦同步快速下跌。

美元指数方面,整体与油价的相关性有限,二者长期走势并未呈现严格镜像联动关系。磨顶形态下美元指数震荡偏强,随后随经济衰退和降息预期增强而走低;快速下跌形态下美元指数偏弱。

战后政策应对:防通胀与抗衰退的动态权衡

地缘冲突冲击消退后,发达经济体宏观政策应对存在系统性规律。高油价高通胀持续状态下,先加息后降息的组合较为常见;油价与通胀快速回落下,货币政策倾向于直接降息。

第一次石油危机期间,美联储初期采取"适应性"宽松对冲经济下行,但叠加供给冲击导致通胀预期失控,PPI与CPI于1974年飙升至两位数,随后被迫激进紧缩,最终遏制通胀却也加剧了深度衰退,此后再度开启降息周期。

海湾战争后,面对"供给冲击+需求走弱"组合,美联储政策重心迅速由防通胀转向对冲衰退与信用收缩风险,在CPI逐渐下降、油价冲高回落后加快降息节奏,经济较快实现修复。

能源与产业政策层面,两轮石油危机均触发了西方国家的能源结构转型。危机后美、欧、日核能发电量均呈持续快速增长态势,法国推出"梅斯梅尔计划"大规模建设核电站,日本将核电视为降低石油依存度的战略选择。

结合当前美国3月通胀数据,高油价对通胀的实际影响弱于预期,后续政策或优先应对衰退风险,通胀压力缓和后将加快降息。

当前大类资产展望:港股凸显性价比,黄金中期趋势强化

从资产展望角度,广发证券对各类资产给出以下判断:

美股基本面仍较为优异,AI产业趋势持续上行,中期继续强势概率较大。但短期已进入技术性超买区间,且此轮收复跌幅部分来自空头回补平仓及CTA策略趋势资金流入助推,并非多头资金主动增配,需警惕部分科技板块业绩不及预期的风险。

港股短期性价比相对突出。恒生科技当前尚未收复开战以来跌幅,估值已降至低位,若停战利好落地,反弹空间可观。

A股方面,创业板指近期显著跑赢上证指数,主因一季度AI Infra、新能源等成长赛道业绩集体爆发,创业板七大权重股主要集中于锂电、光模块等景气赛道。配置结构重于仓位,推荐围绕四条线索配置:储能锂电;国产AIDC(含半导体);海外AI Infra链;AI短剧漫剧。

黄金中长期看多逻辑持续强化。一方面,央行月度净购金保持稳定正值且边际回升;另一方面,若美国丧失对霍尔木兹海峡的掌控权,石油美元霸权将有所弱化,美元储值能力被削弱,黄金相对受益。