可口可乐 2025年第四季度营收同比增长2.2%至118亿美元,但低于市场预期。股价一度跌逾4%。

可比每股收益同比增长 6% 至 0.58 美元,高于市场普遍预期的 0.56 美元,并已计入 9 个百分点的汇率不利影响。

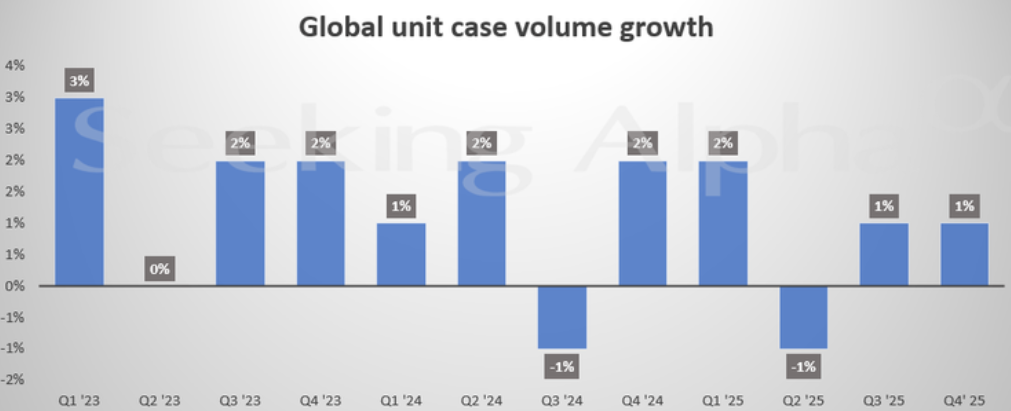

营收增长主要得益于浓缩液销量增长4%以及价格/产品组合增长1%。浓缩液销量比单位箱销量高出3个百分点,这主要得益于浓缩液发货时间以及多出的一天。

有机营收增长5%,高于市场普遍预期的4.8%。有机营收增长主要得益于拉丁美洲(+10%)和欧洲、中东及非洲(+6%)地区的业务增长。

四季度单箱销量增长1%,主要得益于巴西、美国和日本市场的增长。第四季度,欧洲、中东和非洲(“EMEA”)地区的增长被亚太地区的下滑所抵消;全年来看,EMEA地区的增长也被亚太和拉丁美洲地区的下滑所抵消。可口可乐品牌四季度增长1%,全年持平。本季度,所有地区业务部门均实现了增长;全年来看,EMEA和亚太地区的增长被拉丁美洲和北美地区的下滑所抵消。

该公司表示,零糖可口可乐销量持续强劲,预计2025年增长14%。健怡可乐第四季度增长2%,全年销量持平。由于含糖汽水的需求下降,零糖汽水一直是汽水公司的一大亮点。

第四季度,可口可乐的价格/产品组合增长了 1%,这主要得益于市场上的价格策略,但部分被不利的产品组合所抵消。

在经历了多轮提价之后,该公司的销量增长有所放缓,尤其是在北美,因为 GLP-1 减肥药的流行使得消费者远离了高糖产品。与同行一样,可口可乐也面临着汇率波动和投入成本上升的困境。

可口可乐还公布了 2026 年全年销售预期,但其指引低于华尔街的预期,该公司正努力拓展无糖饮料市场。可口可乐预计有机销售额将增长4%至5%,分析师平均预期为5.01%;预计每股收益增长7%至8%。

较为乐观的观点认为,在即将上任的首席执行官Henrique Braun的领导下,可口可乐相信凭借其不断扩大的饮料产品组合(包括无糖汽水、运动饮料和水),能够赢得消费者的青睐,因为消费者正逐渐从传统的含糖软饮料转向更健康的选择。然而,可口可乐也面临着一些挑战,例如一些美国州政府出台的新政策限制部分领取食品援助的人使用福利金购买软饮料,以及特朗普政府关于汽水不健康的强烈宣传。