市场预测美联储年底前累计加息约26个基点,与数据公布前相比变化不大。

美国通胀在能源价格冲击下再度升温,但衡量潜在通胀压力的核心指标表现温和,为美联储货币政策走向留下解读空间。

美国劳工统计局周三公布数据显示,5月消费者价格指数(CPI)同比上涨4.2%,为2023年初以来最高水平,符合市场预期,这也标志着CPI通胀三年来首次突破4%关口。推动整体通胀走高的主要因素是伊朗战争引发的能源价格上涨。环比0.5%持平预期,略低于前值0.6%。

"新美联储通讯社"Nick Timiraos分析指出,以三个月年化计算,5月CPI整体涨幅高达8.2%;整体CPI环比上涨0.47%,年化涨幅约5.8%,使得12个月涨幅达到4.2%,创三年来新高。

核心CPI方面,5月同比上涨2.9%,与预期持平,较前值2.8%小幅抬升;环比涨幅为0.2%,低于市场预期的0.3%,并较前值0.4%明显放缓。核心通胀虽表现温和,但美国实际工资已出现2023年4月以来首次同比负增长,令消费者处境雪上加霜。

数据公布后,美股期货跌幅收窄,美债收益率小幅走低。

核心通胀的温和表现未能实质性改变市场对美联储政策路径的整体预期。联储挂钩隔夜指数掉期(Fed-dated OIS)目前定价显示美联储年底前累计加息约26个基点,与数据公布前相比变化不大。

能源主导通胀,核心分项走势分化

5月CPI环比上涨0.5%,同比升至4.2%,符合市场预期,亦是自2023年4月以来首次突破4%。

能源分项5月环比上涨3.9%,继续延续前月涨势。据彭博报道,伊朗战争推升了油价,是本轮能源通胀的直接触发因素。即便冲突短期内得到解决,油价仍需等待产量恢复正常后才有望回落;与此同时,化肥市场受扰或推高粮食价格,运输成本上升也可能向各类消费品传导。

食品分项环比上涨0.2%,其中家庭食品环比涨0.1%,外出就餐涨0.3%,全年食品通胀率为3.1%。

核心商品价格在5月出现一年来首次环比下跌:家居用品及耗材下降0.042%,汽车运输商品(不含机油)下降0.49%,医疗保健商品下降0.54%,新车价格下降0.3%。

核心服务加速,居住成本持续抬升

尽管商品价格有所回落,核心服务成本却在持续加速,形成明显分化。

住房分项5月环比上涨0.3%,其中业主等价租金涨0.3%,房租涨0.4%,异地住宿上涨0.4%。通讯分项大幅反弹,环比上涨1.3%,此前4月曾下跌0.2%。航空票价环比上涨2.7%,个人护理上涨1.0%,医疗保健指数上涨0.3%,其中医院服务环比涨0.7%,但处方药下降0.9%。

另一方面,汽车保险分项环比下降1.7%,家居用品及运营下降0.6%,是少数出现价格回落的核心服务项目。

实际工资缩水,消费者承压

通胀加速最直接的影响是实际购买力的下滑。

5月数据显示,美国实际工资同比出现负增长,这是自2023年4月以来的首次,意味着名义工资涨幅已被通胀完全吞噬。

交通服务、健康保险及新车价格在5月均有所回落,报告细节呈现出一定程度的温和面。然而,经济学家普遍认为,这对消费者而言只是有限的安慰,因为后续价格上涨的空间依然存在。

物价上涨与薪资增长乏力的双重压力,令家庭预算进一步紧张,消费者信心跌至历史低位,这一情况预计将在11月的中期选举中成为焦点。

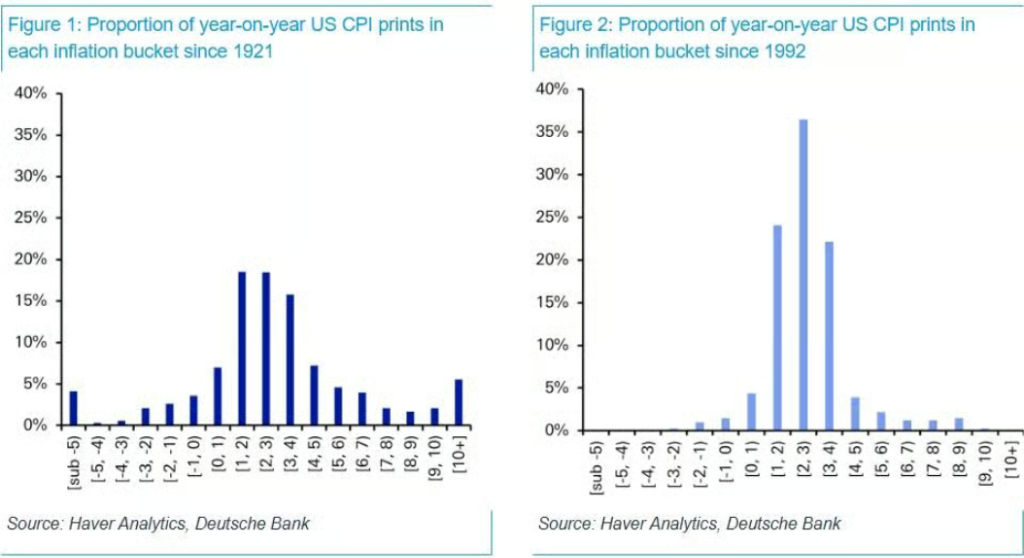

历史视角:4%通胀并非史无前例,但近三十年已属罕见

美银首席策略师Michael Hartnett此前警告,若5月CPI环比涨幅超过0.4%,美国CPI同比将突破4%,并有可能在中期选举前进一步升至5%,届时风险资产将面临明显压力。

历史数据显示,过去100年中,CPI一旦突破4%,标普500指数在随后3个月平均下跌4%,随后6个月平均下跌7%。

德意志银行策略师Jim Reid则提供了更长周期的视角:从过去一个世纪的月度数据来看,超过四分之一的观测值曾高于4%,通胀上行本非罕见。这类高通胀时期往往集中出现,包括二战前后、1970年代以及新冠疫情后的短暂冲击阶段。

然而,1992年以来,83%的月度观测值稳定在1%至4%区间内,仅10%超过4%。对大多数市场参与者而言,4%以上的通胀已成为例外而非常态。

长期通胀中枢或难复低位

核心问题在于:未来的通胀格局究竟更接近过去35年的低通胀常态,还是过去105年的历史全貌?

Jim Reid指出,过去数十年的低通胀环境受益于一系列异常有利且难以复制的全球性因素。因此,以过去一个世纪而非过去数十年作为参照,或许将是更具前瞻性的分析框架。

目前尚无迹象显示通胀将失控性上行,但供应链格局变化、地缘政治风险以及大宗商品市场的持续波动,均意味着通胀中枢系统性回落的条件已不复当年。对于美联储而言,如何在经济增长与价格稳定之间重新校准政策立场,将是下半年政策讨论的核心议题。