近日,英飞凌收购Marvell汽车以太网业务的消息,引得业界瞩目。

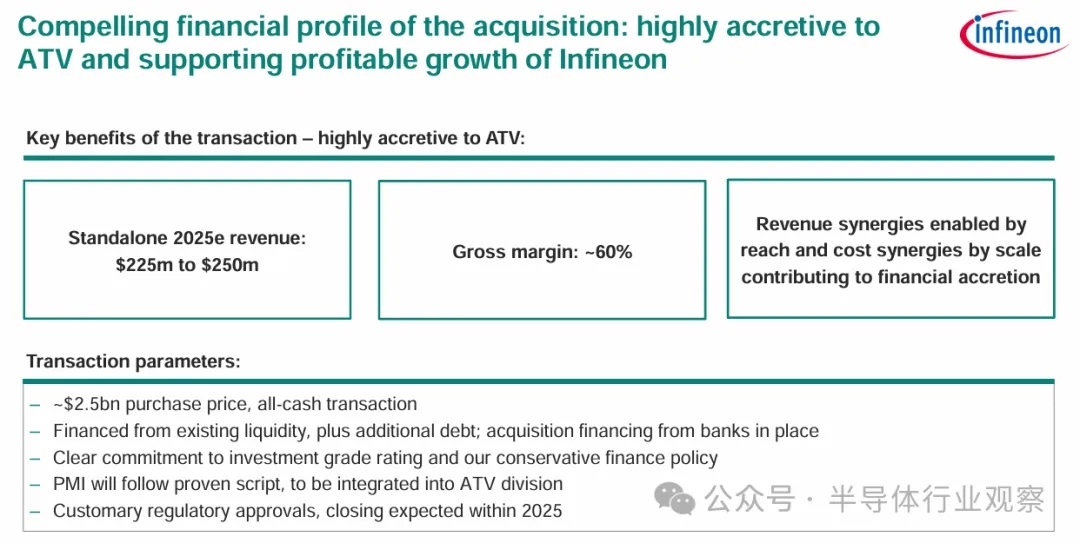

根据英飞凌官微消息披露,英飞凌签署了一项以25亿美元收购Marvell Technology汽车以太网业务的协议。通过此次交易,英飞凌将其领先的汽车MCU产品组合与Marvell的汽车以太网业务相结合,提高自身在软件定义汽车领域的系统能力。

尽管该交易尚需获得监管部门的批准。但从这笔交易背后,能反映出英飞凌对汽车行业未来发展趋势的深度洞察与精准预判。

一场“各取所需”的战略双赢?

从技术层面剖析,以太网是实现低延迟、高带宽通信的关键技术,对于软件定义汽车(SDV)至关重要,是中央计算、区域和终端所组成的高效电子电器架构的基础。

Marvell的Brightlane™产品组合堪称汽车以太网领域的佼佼者,其产品线丰富多样,涵盖PHY收发器、交换机和桥接器,能够支持从100Mbps至10Gbps的高速网络数据速率。这一卓越性能,能够确保这些数据在车辆内部快速、稳定地传输,充分满足不同汽车电子系统对数据传输速度的严苛要求,为智能汽车搭建起一条高效的数据传输高速公路。

结合英飞凌自身的业务版图,其MCU在汽车微控制器领域已然处于全球领先地位。然而,在车载网络通信这一关键环节,英飞凌存在短板。

此次收购Marvell的汽车以太网业务,就像是为英飞凌的汽车智能化拼图补上了关键的一块。二者的结合,一方面将进一步巩固英飞凌在汽车MCU领域的领先地位;同时也将构建起一个“通信+控制”的全栈解决方案,直接为软件定义汽车的区域架构转型赋能。

此外,从商业价值角度考量,这笔交易同样极具吸引力。

Marvell的汽车以太网业务有50多家汽车制造商客户,其中包括排名前十汽车制造商中的8家。凭借这一强大的客户根基,据相关数据预测,该业务在2025年预计将贡献2.25亿-2.5亿美元的收入,毛利率更是高达60%。更为诱人的是,其附带的到2030年40亿美元的design-win储备,犹如一座蕴藏丰富的宝藏,为英飞凌在自动驾驶、车联网等领域的长期布局奠定了坚实的基础。

这意味着,在未来的市场竞争中,英飞凌凭借这一收购,不仅能够在技术上实现突破,还能在商业层面收获丰厚的回报。另外,通过整合研发力量和利用英飞凌的生产规模,预计还将产生更多的成本协同效应,进一步强化英飞凌在汽车电子领域的市场布局。

Marvell“断舍离”:聚焦核心战略

对于英飞凌而言,此次交易无疑是一次重要的战略部署。

然而,对于Marvell而言,出售汽车以太网业务则看似割舍了一块优质资产,但实则也是一次深思熟虑后的战略聚焦之举。

不可否认,Marvell的汽车以太网业务在技术实力和客户资源方面都表现出色。但深入分析其整体业务结构和发展战略,就会发现这一业务的出售存在必然性。

从收入占比来看,汽车以太网业务在Marvell的总收入中占比不足5%,这意味着它在公司的整体业务版图中,虽然品质优良,但权重相对较小。与此同时,近年来Marvell正全力押注数据中心和AI业务,这两个领域的发展势头迅猛,潜力巨大。

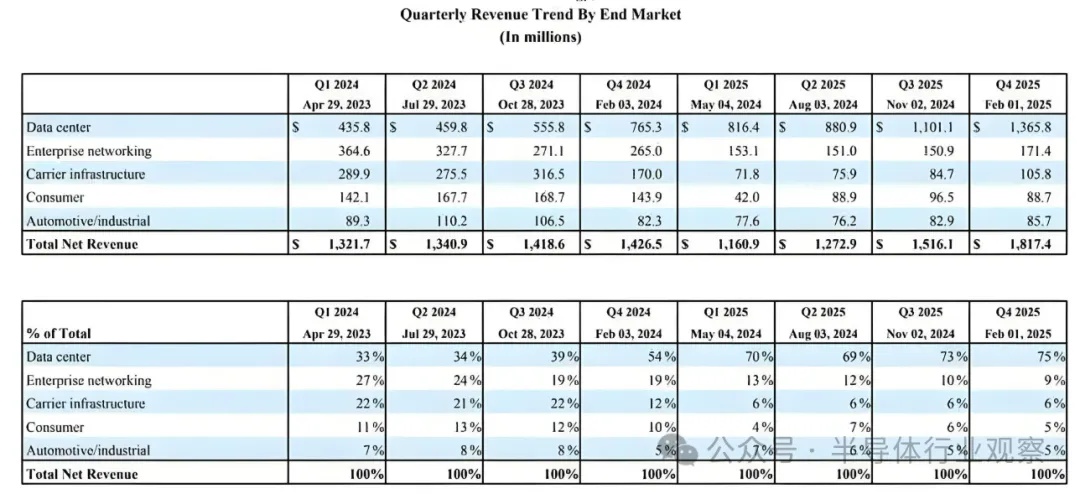

数据中心业务当前已成为Marvell的核心增长引擎,根据最新披露的财报数据显示,Marvell 2025财年第四季度实现了18.17亿美元的净营收,同比增长27%,刷新了公司季度营收纪录。其中,数据中心业务季度营收13.66亿美元,同比增长78.5%,主要是受AISC及光模块DSP芯片增长的带动。其中该季度公司AI 业务收入达7亿美元左右,主要是亚马逊等客户定制ASIC等产品需求增长的带动。

Marvell第四季度财报数据

能看到,2025财年Marvell数据中心业务贡献了超过75%的收入,成为公司业绩增长的主要驱动力。尽管Marvel的几乎所有其他收入部门都增长缓慢,但数据中心收入却拉动了公司的增长,而AI业务作为未来科技发展的核心赛道,更是蕴含着无限的发展机遇和潜力。

在全球人工智能基础设施建设的热潮下,Marvell预计收入将实现大幅增长,预计到2028年,Marvell的AI芯片年收入可能增长至200多亿美元,整体营收将是目前的4倍。

因此,Marvell此时选择出售汽车以太网业务,可能是为了能够集中优势资源,全力发展具有更高增长潜力的数据中心和AI业务,25亿美元的现金注入犹如一场及时雨,能为Marvell的AI研发提供了充足的资金支持,使其能够在AI领域加大研发投入,加速技术创新和产品迭代,提升自身的核心竞争力。

值得一提的是,英伟达是Marvell的长期客户和主要合作伙伴,不过目前Marvell的诸多创新可能涉及英伟达的领域。对此,Marvell CEO Matt Murphy强调,AI市场仍在爆发初期。面对英伟达78%的毛利率与惊人市值,Marvell选择聚焦新兴需求,通过定制化解决方案在AI基础设施竞赛中开辟独特生态位。

转型AI,Marvell早有伏笔

实际上,Marvell的转型并非一蹴而就,而是早有伏笔。其在发展历程中不断进行战略布局和业务调整,逐步朝着AI领域聚焦。

2017年,Marvell以61亿美元的巨资收购了Cavium,通过此次收购,Marvell成功地将Cavium的ThunderX系列Arm芯片纳入麾下,从而正式进军Arm服务器芯片领域。这一举措使得Marvell在服务器芯片市场中拥有了更强大的技术实力和产品竞争力,为其后续在数据中心领域的发展奠定了坚实的基础。

2021年,Marvell再次出手,斥资11亿美元收购了Innovium。Innovium在以太网交换技术方面拥有卓越的技术实力和领先的市场地位,其Teralynx交换机芯片以其高性能、低功耗和高可靠性而备受市场赞誉。Marvell通过收购Innovium进一步强化了自身在以太网交换技术领域的实力,使其能够为数据中心提供更加全面、高效的网络解决方案。这不仅有助于Marvell在数据中心市场中巩固自己的地位,还为其在AI领域的发展提供了更强大的网络支持。

2023年,Marvell推出了针对AI训练的定制化DSP芯片,这一芯片的问世标志着Marvell在AI领域的技术研发取得了重大突破。该芯片针对AI训练过程中的复杂计算需求进行了深度优化,能够提供更强大的计算能力和更高的计算效率,为AI训练任务的高效完成提供了有力保障。这一举措不仅展示了Marvell在AI芯片研发方面的技术实力,也表明了其在AI领域不断深耕的决心。

2024年,Marvell在AI领域又迈出了关键一步,率先推出了定制高带宽内存(HBM)架构。这一架构的诞生,可谓是专为AI云加速而精心设计,成功地解决了长期以来困扰AI计算发展的数据传输瓶颈问题。在AI计算过程中,数据需要在处理器和内存之间频繁地传输,而传统的内存架构往往无法满足AI计算对数据传输速度和带宽的超高要求,从而成为了制约AI计算性能提升的关键瓶颈。Marvell的定制HBM架构通过创新的设计,极大地提高了数据传输的速度和带宽,使得AI计算能够更加高效地运行。

这一举措直接让Marvell切入了由英伟达、博通等行业巨头主导的高端市场,充分展现了Marvell在技术上的强大实力和勃勃野心。英伟达作为全球AI芯片领域的领军企业,凭借其在GPU技术方面的深厚积累和持续创新,在高端AI芯片市场占据了重要地位;博通则以其在通信芯片和网络芯片领域的优势,在高端市场同样拥有强大的竞争力。Marvell敢于在这样的高端市场中与这些巨头展开竞争,无疑证明了其对自身技术的高度自信,也彰显了其在AI领域的宏伟战略布局。

Marvell全栈布局AI版图

发展至今,Marvell的AI版图不断扩张,实现了从数据中心到边缘计算的全栈布局。

例如,在数据中心这片被视为AI算力“心脏”的关键领域,Marvell具有独特定位,产品布局涉及定制化ASIC、光模块用DSP电芯片、以太网交换/PHY芯片、存储控制器、数据安全芯片等多个方面,比起英伟达、博通等原厂更加低调,但却必不可少。

在AI算力方面,此前各大云服务商主要采用GPU的方案。而ASIC凭借在特定应用情景下的高性能、低功耗的特点,有望承担起大型云服务商的定制化需求,从而扩大AISC在算力市场的需求规模。

Marvell的ASIC收入主要是从2024年开始明显增长,受益于亚马逊及谷歌ASIC产品的量产出货,Marvell已经跻身ASIC设计第一梯队,2024年已经超额完成了5亿美元收入,预计今年将突破10亿美元,给数据中心业务提供了新增量。随着各大云服务商的需求增长,有望进一步拓展客户并扩大规模。

虽然AI ASIC市场中已经有厂商实现规模化量产,但相比于整体AI芯片市场来看,占比仍然很低。结合英伟达、AMD及英特尔的数据中心业务收入看,三家合计的年收入已经达到了1000亿美元以上。而2024年ASIC的市场规模还不足150亿美元,在整体AI芯片市场的占比还不到 10%。

Marvell预测,随着AI技术的爆发式增长,定制芯片将在加速计算市场中占据越来越重要的地位。预计到2028年,定制芯片将占加速计算芯片市场的25%左右,年复合增长率达45%。这一趋势驱动Marvell持续加大先进制程研发投入,以满足客户对高性能、低功耗解决方案的迫切需求。

在光模块DSP领域,Marvell通过2020年收购Inphi形成了与博通的“双寡头”竞争,与主流头部云厂商形成了深入稳固的合作关系。在AI需求带动下,该市场对传输速率的要求也进一步提高。在800G/1.6T高速光模块市场,Marvell的DSP占据主导地位,且在全球DSP市场占据6成以上份额,预期2023-2028年间整体光电产品市场将实现27%的复合增长,也将给公司带来明显增量。

以太网芯片方面,Marvell拥有较为丰富的交换芯片产品矩阵,云数据中心Teralynx系列交换芯片产品能实现中、高、超高端市场全覆盖,能够轻松满足AI服务器集群对低延迟的严苛要求,确保数据在服务器集群中快速、稳定地传输,极大地提升了AI任务的执行效率,如51.2T产品,虽目前处于小批量测试阶段,但未来潜力巨大;而在以太网PHY芯片方面,其Alaska产品线具有低功耗、小尺寸、高性能的特性。在全球以太网PHY芯片市场,Marvell市占率位居前列。

Marvell还开发了智能网卡(SmartNIC)和DPU,能够将部分数据处理和网络通信任务从CPU中剥离出来,有效分担了CPU的算力压力。这样一来,CPU就能将更多的算力资源集中投入到核心的AI计算任务中,从而显著提升AI任务的执行效率,大大提高数据中心的运营效率。

同时,针对边缘AI市场的飞速发展,Marvell也敏锐地捕捉到了这一发展趋势,积极布局。针对人形机器人、工业自动化等物理AI场景,推出了一系列具有创新性的解决方案,包括单对以太网方案将各个边缘设备紧密地连接在一起,实现高效的数据交互;结合在氮化镓功率器件、传感器接口等方面的技术储备,构建起一个“感知-通信-控制”一体化架构等,全力抢占智能终端入口。

据市场预测,2030年边缘AI市场规模将达200亿美元,发展潜力巨大。Marvell凭借其提前布局和技术优势,已经在这个充满潜力的市场中提前卡位,占据了有利的竞争地位。随着边缘AI市场的不断发展和壮大,Marvell有望在这个领域取得更多成就。

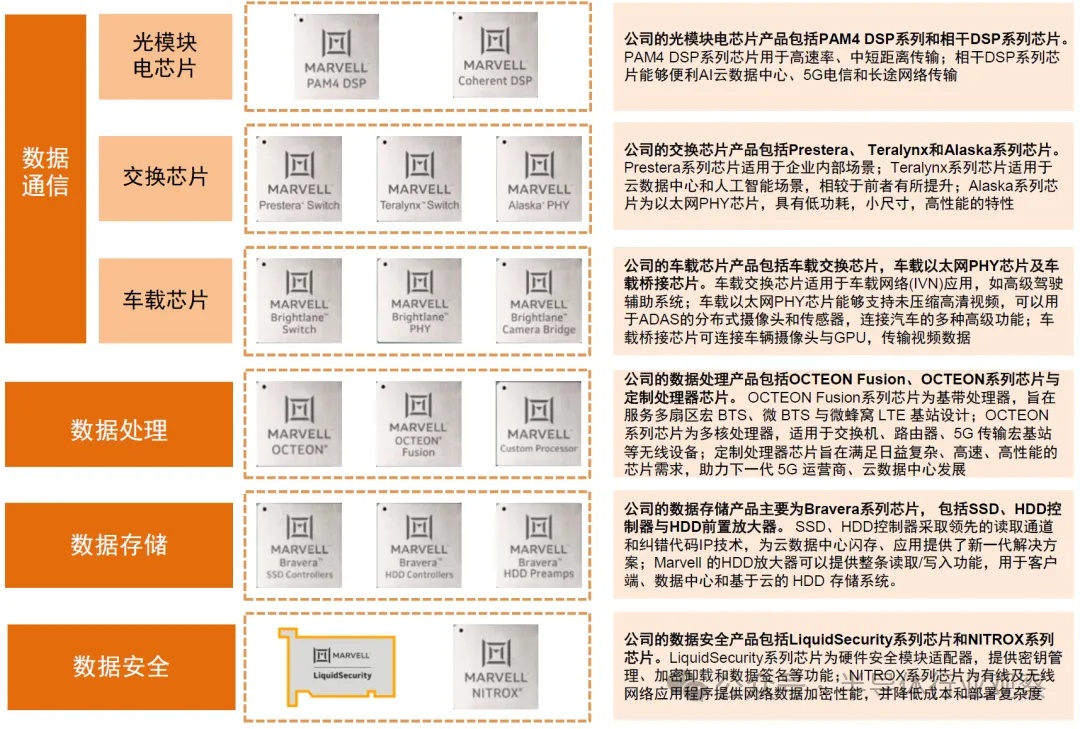

Marvell主要芯片产品布局

资料来源:Marvell官网,中金公司研究部

综合来看,凭借数据处理+通信+存储+安全四位一体布局,Marvell成功抓住了AI浪潮对数据基建需求的拉动。Marvell的竞争优势不仅体现在某一单独的产品设计上,还得益于其广泛的处理、互联、交换芯片、网络、数据基础设施IP、存储等多元化产品,这些都为其AI和数据中心业务提供了强大支撑。

CPO技术突破,Marvell再祭杀手锏

2025年初,Marvell宣布推出采用共封装光学器件(CPO)技术的定制XPU架构。其基于前一段时间推出的定制HBM计算架构,Marvell扩大了其定制芯片的领导地位,使客户能够将CPO无缝集成到下一代定制XPU中,并将其AI服务器的规模从目前使用铜互连机架内的数十个XPU扩展到使用CPO的多个机架数百个 XPU,进一步增强AI服务器性能。

创新的架构使云端超大规模提供商能够开发定制XPU,以实现更高的带宽密度,并在单个AI服务器中提供更长的XPU到XPU连接,同时还具备最佳的延迟和能效,现在可用于Marvell客户的下一代定制 XPU设计。

CPO技术可以让数据传输比传统线缆高100倍,有望颠覆AI产业生态,被誉为AI时代重要关键技术。凭借在光学技术和定制XPU方面的经验,Marvell将在帮助云计算巨头释放CPO潜力并将其作为基础设施不可或缺的一部分方面发挥重要作用。据悉,Marvell已与亚马逊AWS签署五年合作协议,向亚马逊AWS供应定制化AI芯片。随着Marvell 定制化AI芯片将整合CPO技术,预计将催动亚马逊AWS的AI服务器建设的新一波高潮。

CPO技术将持续领航光通信变革。对于企业而言,竞争与合作将并存。

一方面,像Marvell、英特尔、莫仕、SENKO、中际旭创等头部企业为争夺市场份额,必然会在技术创新、产品优化、成本控制上持续发力,通过差异化竞争策略,构筑自身的技术壁垒;另一方面,鉴于CPO产业链的复杂性,上下游企业间的合作也将愈发紧密,从原材料供应、芯片设计、封装测试到系统集成,各个环节相互协同,共同推动CPO技术迈向成熟,实现整个产业链的价值最大化。

可以预见,在未来的数年里,CPO技术将为我们打开一扇通往更高速智能的数字世界的大门。

AI浪潮下,Marvell加强“攻坚战”

与此同时,作为重要的数据中心、光通信芯片供应商,Marvell多条产品线长期以来都追随先进工艺发展步伐。

自2020年推出业界首个5nm数据基础设施平台以来,Marvell始终保持技术领先地位,2022年发布3nm平台并于次年实现量产;2024年推出首款2nm芯片,持续刷新工艺制程纪录。

3月3日,Marvell在半导体技术领域再下一城,正式发布首款面向下一代AI和云基础设施的2nm硅IP。该芯片将采用台积电的2nm工艺生产,是Marvell平台的一部分,用于开发定制XPU、交换机和其他技术,帮助云服务提供商提升其全球运营的性能、效率和经济潜力,标志着Marvell在高性能计算领域的重大战略升级。

而此次剥离汽车业务,更是Marvell转型过程中的一个重要转折点,标志着其从过去的“全产品线覆盖”全面转向“AI核心赛道”。

在过去,Marvell的业务涵盖了多个领域,产品线丰富多样。然而,随着市场竞争的日益激烈和技术发展的不断加速,这种全面布局的策略逐渐暴露出了资源分散、核心竞争力不突出等问题。为了能够在激烈的市场竞争中脱颖而出,Marvell果断决定进行战略调整,将资源集中投入到最具发展潜力的AI领域。

Marvell将2025年AI业务收入目标定为15亿美元,尽管这一目标被很多分析师认为过于保守。因为结合当前超大规模客户(如亚马逊、谷歌)的订单激增情况来看,Marvell的实际增速可能远超预期。亚马逊作为全球最大的电子商务和云计算服务提供商之一,对AI技术的需求极为庞大;谷歌在AI领域同样投入了大量的资源进行研发和应用。这些超大规模客户纷纷向Marvell下单,充分证明了Marvell在AI领域的技术实力和产品竞争力,也为其未来的业绩增长提供了强大的动力。

实际上,Marvell早在2019年就将Wi-Fi连接业务以17.6亿美元出售给NXP,通过剥离非核心业务,集中资源聚焦于数据中心和AI相关技术,优化了其业务结构。

可见,身处AI超级周期中,Marvell已经迅速转型为一个AI优先的数据中心半导体公司,已经围绕AI构建了一个强大的“武器库”,涵盖了定制芯片ASIC、光学互联、计算、以太网交换芯片和AEC等多个领域,形成了一个多元化且深度整合的技术生态。Marvell CEO Matt Murphy也曾在财报会上强调,公司已制定了明确的资本分配战略,100%聚焦于AI超级周期的机遇。

除了与亚马逊AWS、谷歌和微软等超大规模客户紧密合作,Marvell还积极开放API接口,吸引第三方开发者接入,使其能够基于Marvell的硬件和软件资源,开发出各种丰富多样的应用程序和解决方案。这不仅丰富了Marvell的生态系统内容,还促进了技术的创新和应用的拓展,进一步提升了AI服务器的性能和效率。

这种“硬件+软件+生态”的发展模式,使Marvell在AI服务器供应链中形成了强大的竞争优势。通过与超大规模客户的深度绑定,Marvell获得了稳定的市场需求和收入来源;而开放协作的生态构建策略,则吸引了更多的合作伙伴加入,共同推动了AI技术的发展和应用。

Marvell预计,到2026财年,AI网络和定制处理器芯片的销售额将达到25亿美元。不过分析师对其的预期更高,瑞银在报告中表示,Marvell的AI收入到2025年可能达到36亿美元,超过公司设定的25亿美元目标。这一数据充分展示了Marvell在AI领域的发展潜力和前景。

写在最后

在AI芯片领域,英伟达凭借其在GPU技术方面的先发优势和持续创新,已经形成了绝对的市场优势地位。英伟达的GPU产品在AI计算领域具有卓越的性能和广泛的应用,其市场份额在全球AI芯片市场中占据了相当大的比例。然而,Marvell 并没有选择与英伟达进行正面的、硬碰硬的竞争,而是另辟蹊径,聚焦于打造自身的“差异化竞争力”。

Marvell剥离汽车以太网业务,看似放弃了一个“优质资产”,实则是对半导体行业“聚焦核心竞争力”的深刻诠释。在AI算力革命的浪潮中,没有中间路线可选:要么成为“全能但平庸”的跟随者,要么化身“专注而锐利”的破局者。

25亿美元的交易金额,不过是这场豪赌的入场券,真正的胜负手,在于Marvell能否在接下来的几年,用技术创新和生态构建,在英伟达主导的AI芯片市场中劈开一条裂缝。

对于半导体行业而言,这既是一场巨头的战略博弈,更是一次对“技术赛道选择”的集体启示——在算力为王的时代,all in需要勇气,更需要精准的判断与执行。