谷歌母公司Alphabet将于2月4日盘后公布2025年第四季度及全年财务报告。作为AI转型深化后的关键业绩节点,本季度财报将集中检验广告业务复苏韧性与云业务AI化成效,同时资本开支规划与技术商业化进展也将成为市场关注焦点。

核心财务指标预期

根据老虎国际APP数据来源预测,谷歌2025年Q4营收有望达到1114亿美元,同比增长15.33%;每股收益(EPS)预计为2.632美元,同比增幅达23.72%,盈利增速显著高于营收增速,反映出公司成本控制与营运效率的持续提升。从季度环比来看,营收较2025年Q3的1023.46亿美元增长8.75%,延续逐季回升态势,但需警惕增速是否符合市场对AI商业化落地的预期。

盈利能力方面,参考前三个季度表现,Q4营业利润率有望维持在32%左右的高位水平。自由现金流预计将保持强劲,延续季度超200亿美元的表现,现金及现金等价物规模维持千亿美元级,无重大有息负债的财务结构为AI研发与基础设施投入提供充足支撑。

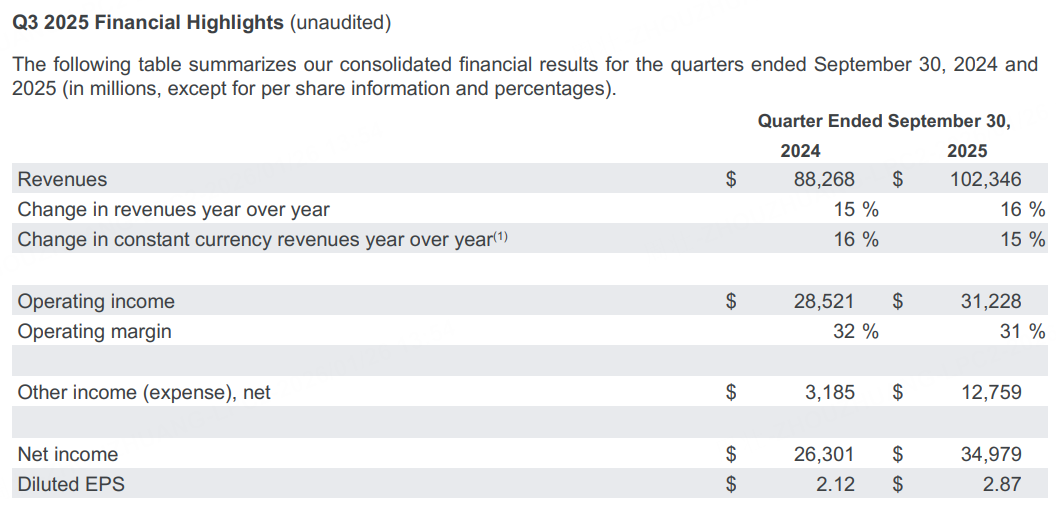

上季度回顾

谷歌母公司Alphabet公布第三季度业绩,总营收达1023.46亿美元,同比增长16%,超出市场预期逾20亿美元。摊薄每股收益为2.87美元,大幅超过预期。

分业务来看,谷歌搜索广告业务收入为565.67亿美元,同比增长14.5%,高于分析师预期的550亿美元;云业务营收达152亿美元,高于预期,延续增长态势;广告联盟收入为73.54亿美元,同比下滑2.6%,是唯一营收下降的业务线。

本季度看点

广告业务:AI赋能筑牢基本盘

广告业务作为谷歌营收压舱石,本季度有望持续受益于AI驱动的效率提升与市场需求复苏。搜索广告方面,AI Overviews月活用户已达20亿,覆盖200多个国家和地区,A/B测试显示AI搜索可使总搜索量提升10%,用户停留时间与互动深度显著增加,为广告变现创造更大空间。Performance Max AI广告系统通过自动化投放优化,持续提升广告点击率(CTR)与广告支出回报率(ROAS),推动广告单价稳步上涨,对冲TikTok等平台的分流压力。

YouTube广告表现值得期待,凭借27亿全球用户及行业领先的日均使用时长,CTV(联网电视)广告与会员订阅业务形成双重增长曲线。预计Q4 YouTube广告营收同比增长有望维持在13%以上,延续三季度以来的加速态势,进一步巩固其全球第二大社交广告投放渠道的地位。

云业务:AI算力驱动增长,盈利韧性凸显

谷歌云(Google Cloud)仍是增长最快的核心板块,预计Q4营收同比增长30%左右,达到119.6亿美元以上。增长动力主要来自AI基础设施需求爆发,Vertex AI平台推动客户计算消耗量达一年半前的八倍,与Anthropic达成的超500亿美元TPU合作协议,将带来约420亿美元的剩余履约义务(RPO),成为云业务营收的核心支撑。

盈利层面,谷歌云已进入规模化盈利阶段,Q4营业利润率预计维持在17.5%左右,营业利润有望同比增长142%至20.9亿美元以上,显著高于行业平均水平。尽管面临产能限制导致增速略低于预期,但随着TPU v7p芯片量产落地,IaaS业务将迎来边际爆发,市场份额有望持续提升,进一步缩小与AWS、Azure的差距。

AI技术闭环:全栈能力构筑竞争壁垒

本季度AI技术商业化进展将成为财报亮点。Gemini 3大模型在深度思考、编程及多模态推理领域表现超越竞品,自研TPU v7p芯片算力性价比达英伟达GB300的2.7倍,不仅降低自身模型训练与推理成本,更强化了谷歌云在IaaS赛道的竞争力。此外,谷歌与苹果的合作推进,将加速Gemini在终端设备的渗透,个人智能助手业务有望开启新增长曲线,为长期估值重估提供支撑。

投行观点

花旗:重申谷歌“买入”评级,仍为互联网领域首选之一

花旗指出,谷歌的AI生态系统持续扩展,核心产品Gemini的应用月活跃用户(MAUs)在去年12月录得按月10%的增长。自11月推出Gemini 3及相关产品以来,市场份额稳步提升,带动谷歌全球搜索市场份额增至90.8%,尽管美国搜索市场同期略有下滑。此外,谷歌持续将AI-O、AI-M和Gemini的成果整合到旗下产品中,例如Gmail和Agentic Commerce。2025年第四季度,谷歌处理逾90万亿AC tokens,相信随着商业化进程的推进,搜寻量增长动能将持续加速。花旗认为,谷歌仍然是互联网领域首选之一,重申“买入”评级,目标价为350美元。

摩根大通:2026年AI发力关键年,锁定首选股地位

摩根大通将谷歌列为2026年互联网板块首选股,给予385美元目标价,认为本年度是其AI战略从“布局”到“发力”的关键节点,在AI货币化转向盈利导向的阶段,谷歌凭借均衡布局与执行力脱颖而出。Gemini 3.0的全域渗透是核心依据,目前已融入谷歌全产品线,月活用户超6.5亿。摩根大通指出,AI搜索是扩张性升级,虽可能减少单次点击量,但能提升查询总量与单价,最终拉动变现效率,这一逻辑已获业务增长验证。

总结

谷歌2025年Q4财报大概率将呈现“营收稳健增长、盈利弹性凸显”的格局,广告业务AI化与云业务盈利规模化构成双增长引擎。短期需重点关注云业务增速、资本开支细节及AI广告变现进展,长期则需跟踪Gemini生态落地与TPU算力商业化成效。在估值性价比突出且AI技术壁垒持续强化的背景下,谷歌具备中长期投资价值,但若云业务竞争压力超预期或AI投入回报不及预期,可能面临短期估值调整压力。财报发布后的业绩会中,管理层对2026年AI战略规划与资本开支指引,将成为决定后续股价走势的关键变量。