全球AI算力霸主英伟达将于美东时间5月20日盘后发布财报,这不仅是一次常规的业绩检验,更是对当前全球AI投资热情和科技股估值逻辑的一次集中压力测试。

根据老虎国际APP数据来源预测,英伟达2027财年第一季度营收有望达786.7亿元,同比增长81.66%;每股收益(EPS)预计为1.756元,同比增长88.15%。

顶级投行的预测更为激进。花旗预计营收将达800亿美元,富国银行更是给出804亿美元的乐观预期,并将其目标价上调至315美元 。

英伟达近期成为全球资本市场的焦点。5月6日-5月14日其股价连续上涨,累计涨幅近20%,最新市值站稳5万亿美元。

此轮上涨一是由于市场对其财报的乐观预期,二是由于在特朗普访华期间发生的一个关键的政策转变——10家中企获准购买H200,市场对黄仁勋随特朗普访华后英伟达重返中国市场的预期升温,进一步强化多头信心。

上季度回顾

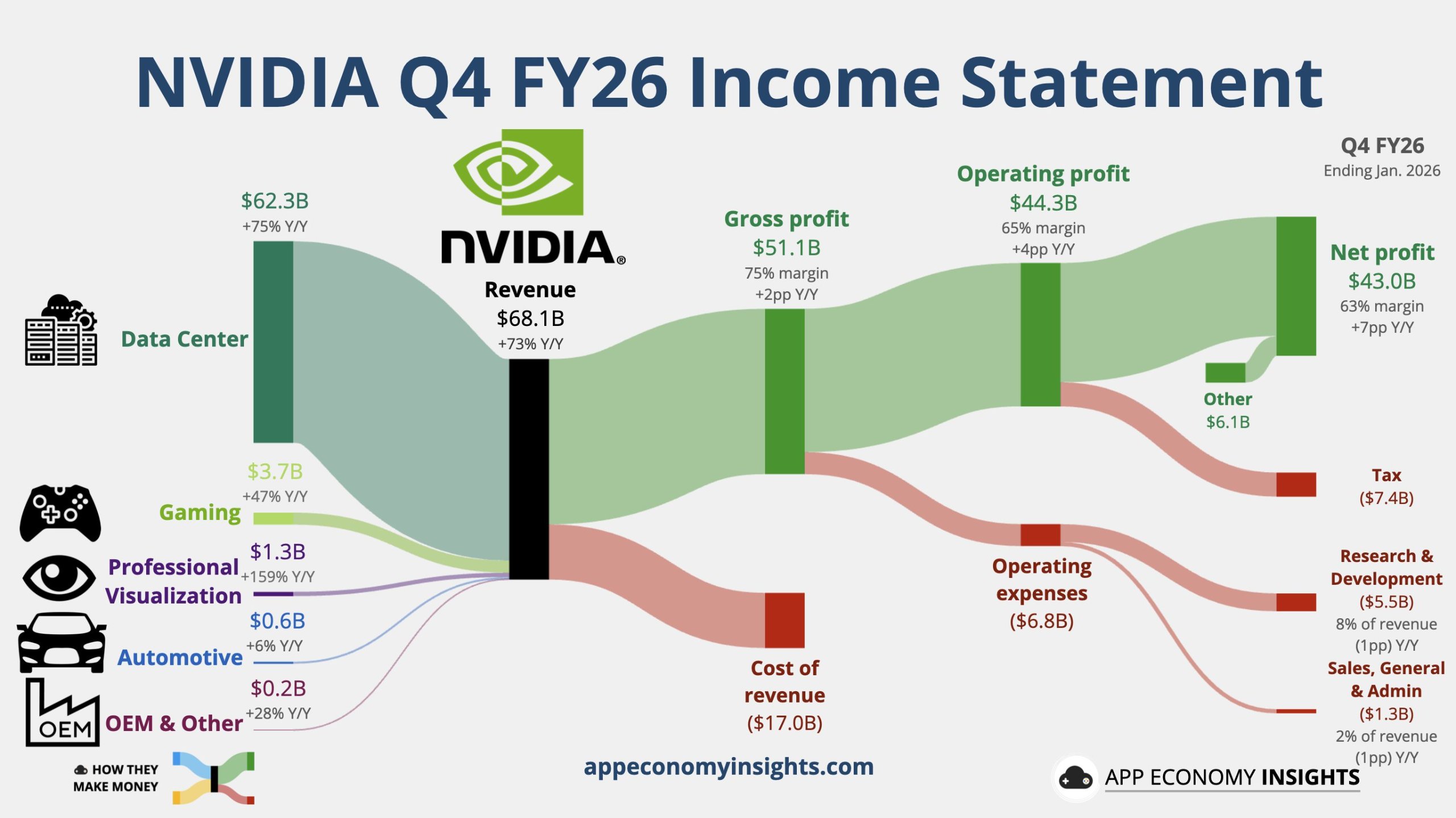

2026财年第四财季英伟达营收同比增长73%至681.27亿美元,同比增速明显高于前一季的62%,超过英伟达自身指引中值650亿美元。而分析师预期营收为659.1亿美元、同比增长约68%。全财年英伟达的营收也创年度最高纪录,达2159.38亿美元,较上年同比增长65%。

毛利率成为四季度另一亮点:非GAAP口径下毛利率75.2%,同比提升1.7个百分点,环比升1.6个百分点,创2025财年第二财季以来单季新高,高于分析师共识预期74.7%以及乐观预期75.0%。

四季度英伟达的数据中心业务录得营收623.14亿美元,同比增长75%,增速高于前一季度的66%,分析师预期同比增近70%至603.6亿美元。

在数据中心内部,英伟达给出了更值得关注的两组数字:

数据中心计算(Compute)收入513.34亿美元,同比增长58%,增速略高于三季度的56%。

数据中心网络(Networking)收入109.80亿美元,同比增长263%,增速远超三季度的162%。

四季度英伟达的游戏业务营收37.27亿美元,同比增长47%,分析师预期为40.1亿美元,前一季度同比增长30%。

业绩指引方面,英伟达公布,一季度营收预计为780亿美元,上下浮动2%,即764.4亿至795.6亿美元。一季度非GAAP口径下调整后毛利率预计为75%,上下浮动50个基点,即74.5%至75.5%,买方乐观预期为75%,卖方共识预期为74.7%。

三、 本季度核心看点

投资者此次审视财报,目光将穿透表面的财务数字,聚焦于支撑其宏大叙事的四大核心维度:

1、财务数据的“硬度”:毛利率是试金石

营收能否冲破800亿美元大关是首要悬念。但更具实质意义的,是在新旧产品平台转换期(Blackwell全面上量,Vera Rubin研发推进)的背景下,调整后毛利率能否维持在75%左右的历史高位。

这直接检验着英伟达面对潜在竞争和成本上升时,其技术领先优势能否持续转化为强大的盈利能力。任何超预期的毛利率表现,都将是对其“护城河”最有力的证明。

2、需求验证:从“军备竞赛”到“持久战”

增长的根本驱动力,来自于全球科技巨头近乎狂热的资本开支。微软、谷歌、亚马逊、Meta四大巨头2026年合计高达7250亿美元的资本开支计划,构成了英伟达需求的坚实底座。

财报需要回答的关键问题是:需求结构是否正在健康地从集中的大模型训练,向更广泛、更可持续的企业推理、边缘计算及“代理式AI”(Agentic AI)应用扩散?这决定了其万亿美元市场规模叙事的长期可信度。

3、产品迭代的节奏:Blackwell的当下与Rubin的未来

Blackwell:作为当前绝对的收入支柱,其产能爬坡速度、市场渗透率(花旗预计2026年将占高端GPU出货量的70%以上)及实际营收贡献,将是判断本财年及下一财年增长曲线的核心。

Vera Rubin:作为下一代平台,其进展是观察2027年之后增长潜力的窗口。据报道,该平台已敲定量产方案,计划于6月试产、7月向头部云厂商交付。财报电话会中,管理层关于Rubin的订单能见度、量产时间表及客户反馈的任何具体指引,都将是影响长期估值的关键。CEO黄仁勋关于Blackwell与Rubin平台累计收入机会超1万亿美元的预测,是否会得到进一步确认或上调,备受瞩目。

4、生态的进击:从“卖铲人”到“基建运营商”

英伟达的故事早已超越单一的GPU:

网络业务:正以惊人的速度崛起,其高速互联解决方案(如Spectrum-X)已成为锁定客户、提升单客户价值的战略武器,标志着其向“AI工厂”全栈解决方案提供商的成功进化。

战略投资:通过大规模投资(如对CoreWeave、数据中心运营商等的战略布局),英伟达正构建一个深度绑定的生态系统。这种“资本+技术”的“循环式”生态战略,在强化其行业主导地位的同时,其长期健康度与对真实终端需求的反映,也引发市场深度分析。

四、 风险审视:万亿市值巅峰的暗流

在极致的乐观共识下,风险同样清晰可见,任何不及预期的细节都可能被市场放大:

竞争壁垒的侧面侵蚀:谷歌TPU、亚马逊Trainium等自研芯片的持续进步,虽然短期内共同做大了市场,但长期看正在逐步侵蚀定制化AI算力的市场份额。客户(如Anthropic)采购组合的多元化是一个明确的警示信号。

资本开支周期的疑虑:云巨头的天量投入最终需要AI应用产生实实在在的商业回报来支撑。若应用商业化进程慢于预期,或宏观经济环境变化,可能导致资本开支节奏放缓,引发行业周期性波动。

估值与预期的脆弱平衡:股价的大幅上涨已计入了近乎完美的增长前景。当前基于未来盈利的估值虽具相对吸引力,但任何方面的“不完美”——无论是毛利率的短暂波动、下季度指引“仅仅”符合预期而非大幅上调,或是管理层对竞争态势的谨慎评论——都可能成为触发获利了结和估值重新定价的导火索。

总结:定义风向的时刻

综上所述,英伟达的此次财报,是其站在5万亿美元市值之巅的一场“大考”。它需要向市场证明:在创造了历史性的增长之后,其核心驱动力(数据中心需求)是否依然强劲如初;其技术护城河(产品迭代与毛利率)是否依旧深不可测;其构建的生态系统(网络与战略投资)是否足够稳固以抵御未来的竞争。

在AI塑造未来全球经济的宏大叙事中,这份财报的意义已超越一家公司的业绩本身。一份全面、强劲的“Beat-and-Raise”答卷,将重新确认AI基础设施投资的长期逻辑,并可能点燃新一轮的市场热情。反之,若出现任何疲软信号,处于历史高位的股价和极度拥挤的乐观交易,或将面临严峻考验。这不仅是英伟达的财报,更是观察整个科技时代脉搏的关键窗口。