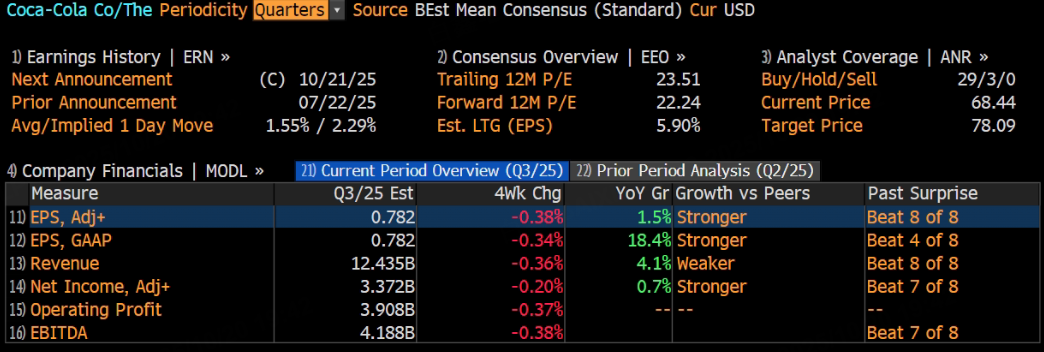

可口可乐将于10月21日发布2025年第三季度财报。根据彭博分析师预期,可口可乐第三季度营收124.3亿美元,同比增长4%;调整后净利润33.72亿美元,同比增长0.7%。

上季度回顾

可口可乐公司第二季度净营收(GAAP)同比增长1%至125.4亿美元;调整后营收达126.2亿美元,超出市场预期的125.4亿美元,同比增长2.5%;调整后每股收益(EPS)为0.87美元,超出预期的0.83美元,同比增长4%;营业利润大幅增长63%,营业利润率跃升至34.1%,为近年来高点;零糖可乐(Coca-Cola Zero Sugar)销量增长14%,为四季度以来持续两位数增长;北美市场健怡可乐(Diet Coke)连续第四季度实现销量增长;蛋白质奶昔品牌在美表现强劲,顺应健康饮品消费趋势。

维持全年有机营收增长5%-6%的指引不变。

本季度展望

渠道与价量平衡的修复

北美价量的再平衡是三季度的关键考点。二季度价格/组合贡献约+6个百分点而单位箱销量-1%之后,机构普遍预期三季度价格/组合保持正增长(约+4%-5%),单位箱销量有望持平至小幅转正。二季度末管理层披露对西语裔消费者的品牌关系修复,叠加快餐服务与户外消费场景的针对性促销与营销效率提升,预计对销量复苏形成支持。渠道侧,公司延续收入增长管理(RGM)与细分包装的节奏,便利、餐饮、外出消费等场景的上新与冷饮设备投放,将有助于改善动销密度和上架速度。基于多家机构前瞻,三季度美国主力渠道的促销弹性更注重维持价格粘性而非单纯降价,以守住结构利润与品牌定位,这将对毛利率稳定产生积极影响。

拉美的“可负担性+高端化”双线策略

拉美在二季度受到不利天气与个别市场波动影响后,三季度策略更强调以可重复使用包装、价值包、连接包装提升可负担性,同时在巴西、墨西哥推进单份包装、数字平台与高端化序列来稳住结构利润。机构对三季度拉美区域的判断是销量修复、价格粘性保持,从而带动有机增长延续。值得关注的是,公司在拉美市场的渠道数字化与小店体系渗透不断加深,推动补货频率与品类组合优化,再叠加本地化口味与季节性营销节奏,对销量的环比回暖提供支撑。若当地货币波动可控,三季度该区域的贡献更可能体现在量的恢复与结构的平衡,对全公司价量结构的修复起到缓冲作用。

EMEA延续韧性、亚太分化趋缓

EMEA的韧性来自零糖可乐的持续推力与雪碧、芬达的品类活跃度,三季度预计延续稳健表现。欧亚与中东强调本地化口味与定价策略,非洲侧重渠道开发与冷饮设备投放,对终端可得性的改善较为显著。亚太前期东盟疲弱、印度受季风与地缘因素影响承压,中国市场在可口可乐品牌与餐饮渠道的带动下继续改善,公司推进渠道精细化与设备铺设,三季度有望逐步稳定。在机构一致预期框架下,亚太分化趋缓的核心依赖于餐饮渠道恢复、场景营销落地与产品结构维持价格/组合的贡献。若东南亚的天气与节假日季节性因素较好配合,三季度亚太的负面扰动将弱化,整体对公司有机增长形成更平滑的支撑。

品类与创新驱动

零糖与气泡饮的结构升级是三季度利润质量的抓手。零糖可口可乐连续四季实现双位数增长,三季度预计继续领跑核心碳酸品类,结构上提升单位贡献并强化价格/组合优势。雪碧的配方与风味创新(如雪碧加茶)在美国成为新的流量抓手,带动序列增效并提升品牌年轻化触达。机构研判三季度气泡饮整体销量持平至小幅转正,在价格/组合贡献延续的前提下,碳酸主力将继续为毛利率改善提供支撑。乳制品与功能饮料方面,Fairlife保持两位数增速但受产能瓶颈约束,管理层明确2026年初新工厂投产将缓解约束,三季度的重点在于渠道深耕与品类扩展保持质量增长。运动饮料在二季度承压,三季度关注季节性修复与大型赛事带来的场景流量,结合渠道陈列与补货节奏优化,销量有望边际改善。定价与包装策略方面,RGM继续分层定价与包装优化,可负担性方案与高端化并举,叠加智能化的渠道/包装价格优化工具在更多市场落地,提高定价韧性与上架速度,对终端转化率形成实质支撑。

分析师观点

从三季度前瞻的公开口径看,看多观点占主导。

多家国际与本土机构维持积极评级,核心依据为价格/组合与费用生产力支撑利润率、EMEA稳健、北美动销修复与亚太分化趋缓,一致预期集中在“营收约120亿美元、调整后EPS约0.72美元”,毛利率同比改善。

代表性观点显示,机构预计三季度有机收入维持4%-6%的区间,毛利率同比改善约50-100个基点,调整后EPS约0.72美元,并看好零糖与能量/功能饮料的动能,这意味着利润率改善的可持续性由产品结构与费用效率共同驱动。

另有机构强调墨西哥与印度市场企稳回升,预计销量持平至+1%、价格/组合+4%-5%,结合拉美推进可负担性与高端化、印度渠道与特许经营调整落地,量的恢复有望对冲价格的放缓。也有投行提示FX对EPS的负面约4-5个百分点,并将三季度最主要的非经营性逆风锁定在汇兑上,建议关注费用生产力与结构优化的对冲效果,以及拉美销量恢复与亚太稳定对全年指引的支撑度。

此内容基于Tiger AI及彭博数据生成,内容仅供参考。